8

16

社保没交完去世了怎么办?

2020-10-12 19:21:39

0点赞

3收藏

0评论

可以说现在社保都是人手一份,于是很多人都有这样的担忧:

“社保没交完就去世,可以退钱不”

“社保没交完去世,能领养老金吗”

“社保没交完就去世,里面的钱怎么办”

……

近些年社保政策的改革和养老金的现状。很多人会觉得现在缴纳那么多社保,到最后也真不一定全到自己口袋里了,如果中途出点啥事,不幸去世,缴纳了多年的社保岂不是都打水漂了。

其实很多人有这个担忧,主要还是因为对社保了解的不够透彻。

那学姐接下来就来解答大家的疑惑,社保没交完去世了怎么办、如何做好身故保障?

社保没交完就去世怎么办?

社保没交完就去世,是可以获得一定的补助。

养老保险

其包含社会统筹和个人账户。

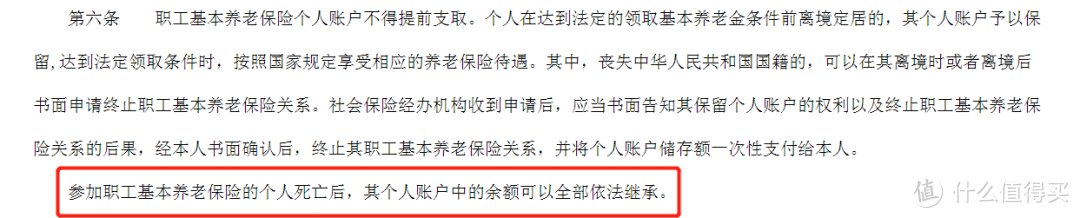

《中华人民共和国社会保险法》(见下图)规定参加职工基本养老保险的个人身故后,其个人账号中的余额可以全部依法继承。而公司缴纳的部分则不能取出。

《中华人民共和国社会保险法》

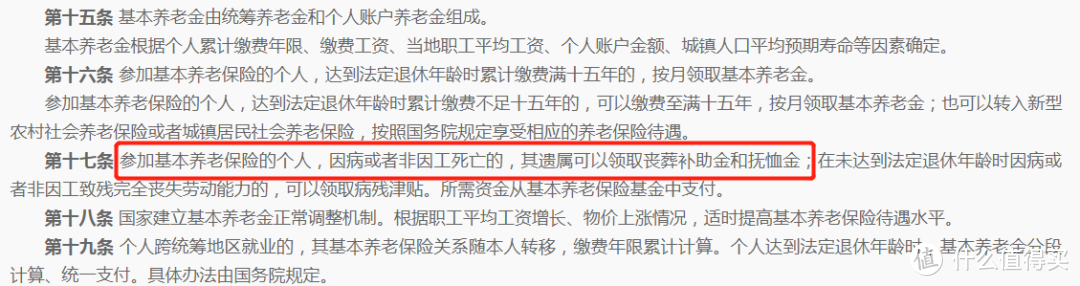

其次因病或者非因工死亡,其遗属可以领取丧葬补助金和抚恤金。

《中华人民共和国社会保险法》

医疗保险

如果在生前因病产生治疗费用,可以凭有关证明在医保范围内对医疗费用进行报销。

同时,参加职工社保的个人账户余额可以继承。

《医疗保险条例》

而公司帮缴的医疗保险,进入的是国家社保统筹基金,这部分余额不得取出。

工伤保险

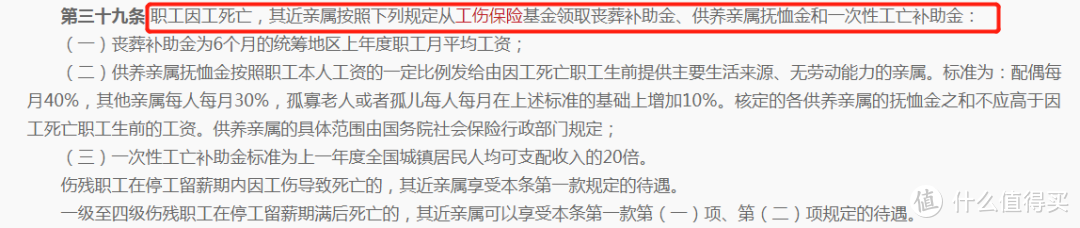

如果是在工作或上下班期间,因为各种原因不幸身故,其近亲属按照下列规定从工伤保险基金领取丧葬补助金、供养亲属抚恤金和一次性工亡补助金,具体看下图:

《工伤保险条例》

为了方便大家浏览,学姐也整理文字版的:

(一)丧葬补助金为6个月的统筹地区上年度职工月平均工资;

(二)供养亲属抚恤金按照职工本人工资的一定比例发给由因工死亡职工生前提供主要生活来源、无劳动能力的亲属。

标准为:配偶每月40%,其他亲属每人每月30%,孤寡老人或者孤儿每人每月在上述标准的基础上增加10%。

核定的各供养亲属的抚恤金之和不应高于因工死亡职工生前的工资。供养亲属的具体范围由国务院社会保险行政部门规定。

(三)一次性工亡补助金标准为上一年度全国城镇居民人均可支配收入的20倍。

失业险

如果是在领取失业保险金期间死亡,那么参照当地对在职职工死亡的规定,向其遗属发给一次性丧葬补助金和抚恤金。

《中华人民共和国社会保险法》

注意

如果不是因工身故,那就不能报销工伤保险哦。

所以如果社保没交完非因工去世了,可以领取养老保险和医疗保险个人账户里的钱。

如果是因工去世,不仅可以领取养老保险和医疗保险个人账户里的钱,还可以获得工伤保险的赔偿。

此外还需要注意的是,社保中虽然有丧葬补助金和抚恤金,但领取需分情况:

如果是因病或非工伤,那么就由养老保险来赔付;

如果是失业期间,则有失业险来赔付

如果是因工死亡,那就有工伤险来赔付。

要是个人死亡同时符合领取养老保险丧葬补助金、工伤保险丧葬补助金和失业保险丧葬补助金条件的,其遗嘱只能选择其中一项。

如何做好身故保障?

其实社保没交完就去世了,对于学姐来说其实是一个沉重的话题。

因为学姐身边有这么一个真实的案例。

一位四十多岁的男士,在事业刚有起色的时候,因为一些意外身故了,在社保还没缴满时,他的家属一共拿到了10万元左右的赔偿(不包含工伤险)。

家中有四个孩子,最大的刚满18岁。

家里顶梁柱的去世对家人的情感打击很大,但也必然让家庭经济受到重创。这不由自主的让学姐想到了身故保障。

虽说人必有一死,但是什么时候挂怎么挂,其实都是未知的。如果仅靠社保来保障身故是不够的。

特别对于正承担家庭重任,负担家庭主要劳力的人来说,还应该配置意外险和寿险来给身故做齐保障。

意外险

意外面前人人平等,每个人都有可能发生意外。

远的不说,就说近的吧。

不知道大家有没有觉得2020年是非常难挨的一年,因为全世界都在经历各种意外。

美国篮球名将科比坠机、澳大利亚山火连烧4个月、蝗灾在全球蔓延、美国爆发新型流感…….还有离我们最近的新冠肺炎。

生命无常世事难料,为了让自己的身故保障更加齐全,还应该配置意外险,当意外来临不幸身故时,家人至少可以获得一笔赔偿,尽可能减少对家庭经济带来的负面影响。

意外险怎么选也是门大学问,学姐建议优选一年期的意外险,因为意外险产品更新快,保障内容与时俱进,越来越全面,所以买当下最好的就ok。

而保障内容需选有保意外身故和伤残的,特别是家庭经济支柱,要特别注重这两方面的保障。因为身故和伤残给家庭经济带来的打击很大。

寿险

被保人身故或者全残时给予定额赔付。

其主要作用是,当被保人身故后,留爱不留债,可以继续尽赡养义务和抚养义务。不至于让家庭经济陷入困境,仍可正常运转。

寿险分为定期寿险和终身寿险。定期寿险的核心功能是“应对家庭收入中断”, 即家庭赚钱主力万一身故或全残,家庭能得到一大笔保险金;

终身寿险的核心功能是“规划资产传承”, 即提前安排房产、股票、企业等资产传给谁,传多少。

综合考虑到延迟退休政策,建议买保到65、70岁的定期寿险即可。

因为一般退休后,就不承担家庭主要经济重任。且相较于终身寿险,定期寿险的健康告知更宽松,性价比更高。

定寿保额=所有负债(优先覆盖)+每月给父母的生活费*12* (85-父母年龄)+孩子每年养育及教育费用*(25-孩子年龄)

总的来说,社保没交完去世了,家属或继承人可以取出部分钱。

但透过这个问题,我们应该思考身故保障责任,一个人不幸身故对家人的情感打击很大,同时也可能会让家庭经济发生翻天覆地的变化。

因此,为了更好的面对各种风险,还需要配置意外险和寿险。只有保障做齐全,才能给家庭筑好墙,给予更有力的保护。