243

204

金彩一生养老年金险怎么样,有了社保还需要商业养老保险吗?

2021-09-18 15:12:47

0点赞

0收藏

0评论

当下越来越多的人通过配置商业养老保险用来补充社保,追求更高质量的养老生活。

当然也有不少的人认为:有了社保,再配置商业养老保险就没有了意义。事实是这样的吗?

金彩一生养老年金险也是大家比较熟悉的了,有保障至80周岁和保障终身两种选择方案,也是商业养老保险大家族中的一员。

在4.025%预定利率的时代即将成为历史的趋势下,陆陆续续地有年金险产品退出历史的舞台,例如即将要退市的国富瑞利年金险。

而金彩一生养老年金险也宣布了将在本月底关闭终身版的投保通道,这么一来,这款年金险产品就只剩下保障至80周岁一个方案,投保灵活性有点下降。

那么这款产品会不会就因此被消费者遗忘?我们今天一起来看看:

|金彩一生养老年金险怎么样?

|有了社保还需要商业养老保险吗?

|奶爸总结

一、 金彩一生养老年金险怎么样?

通过对金彩一生养老年金险产品内容的整理,奶爸将其基本形态体现在一张表上,方便大家查看。

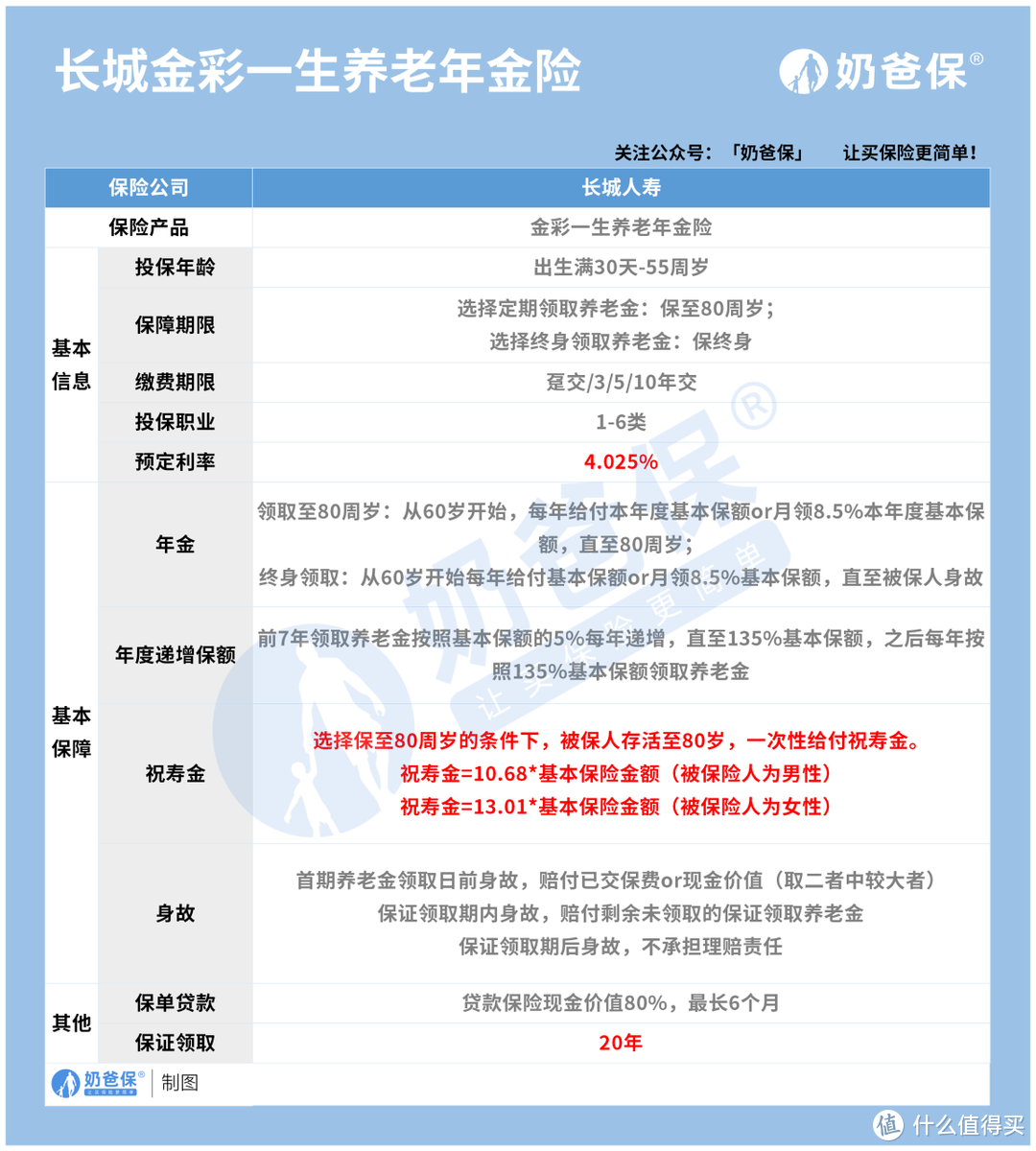

金彩一生养老年金险的最高投保年龄为55周岁,对1-6类职业可承保,最长缴费期为10年。

前面说到,这款产品预定利率也高达4.025%,而且有两个保障期限可以选择。

两个版本的保障均从60岁开始领取养老年金,有年领基本保额、月领8.5%基本保额两种领取方式,保证领取20年。

另外,该款养老年金在开始领取的前七年内有保额逐年递增5%的设置,也就是领取第八年及以后,其被保人每年将按135%基本保额领取养老年金。

在选择保至80周岁的情况下,金彩一生养老年金险还将对期满时仍存活的被保人发放祝寿金,男性为10.68倍基本保额,女性为13.01倍基本保额。

跟大多数年金险产品一样,这款产品也支持保单贷款,也是最高可贷80%保单现金价值,贷款周期为6个月。

下面奶爸以30周岁的小泉为例,跟大家一起看看金彩一生养老年金险的收益情况如何。

小泉今年投保了金彩一生养老年金险保至80周岁版本,每年交1万,10年共计投入10万元。缴费压力不大,其收益演示如下:

我们看到,当小泉60岁开始领取养老金时,可以领到11140元,一直持续到起领后第八年前,其累计领取的养老年金才追上前期投入的金额,实现了“回本”。

保证领取期间,小泉共可领取养老年金285184元,是投入金额的2.85倍。

另外在小泉80周岁时,保司将根据约定给付了一笔118975.2万的祝寿金。

如此一来,小泉投保的金彩一生养老年金险一共可给付小泉404159.2元,是前期投入的4.04倍,收益是比较不错的。

看到这里,奶爸也给大家分析一下小伙伴忙一直比较困扰的问题:有了社保还需要商业养老保险吗?

二、 有了社保还需要商业养老保险吗?

目前我国的基本养老保险覆盖是非常广泛的,能够为老年人提高基本是经济支持,保障基本的生活开销。

随着社会发展,越来越多的人也在追求更高质量的生活,养老就是其中十分重要的一部分。

社会老龄化的进一步加深,当代年轻人身上有着太多的压力,上有老下有小担子也不少。

所以,商业养老保险作为一种较为优质、稳健的理财方式,其“保障+理财”的属性也慢慢被人们关注,成为许多人投资理财及规划养老的一个选择。

回到“有了社保还需要商业养老保险吗?”这个问题。

首先这个答案是有前提条件的,那就是要有一定可规划的闲置资金。

奶爸始终认为,保险姓保,其最大的价值在于规避风险带来的经济损失,为被保人追求美好生活保驾护航。

如果预算紧张,那就要把每一笔钱花在刀刃上,在保障生活的情况下可以先配置社保、惠民保等普惠性较强的保障,规避一定的意外及生老病死风险,待预算宽裕了再考虑配置商业人身保险、商业养老保险。

当然,若预算比较充足,在保障体系基本构建完成的基础上,奶爸认为配置商业养老年金险还是可以考虑的,安全性和收益性都能有保障,为将来更高质量的养老生活提前做好规划。

三、 奶爸总结

商业养老保险作为一种对社保的补充,二者的有机组合使保障与养老功能更加全面且强化。

总的来说,金彩一生养老年金险的表现还是比较不错的,保证领取20年,领取期间前7年还能保额递增,收益情况良好。

但关闭了终身版本的投保通道后,80周岁后的“长寿”风险将得不到保障,还是有点遗憾。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。