251

213

超级玛丽6号重疾险测评,保障更加完善,但保费...

2022-01-25 18:07:49

0点赞

0收藏

0评论

每年的重疾险市场,总有两大ip不会缺席,一个是达尔文重疾险,另一个是超级玛丽重疾险。

达尔文6号已经强势上线,这边超级玛丽6号重疾险也即将上线。

同样是和泰人寿承保,在超级玛丽5号的基础稍微改动了一下,尤其是重疾复原责任。

那么废话不多说,我们一起来看看超级玛丽6号重疾险的保障内容吧!

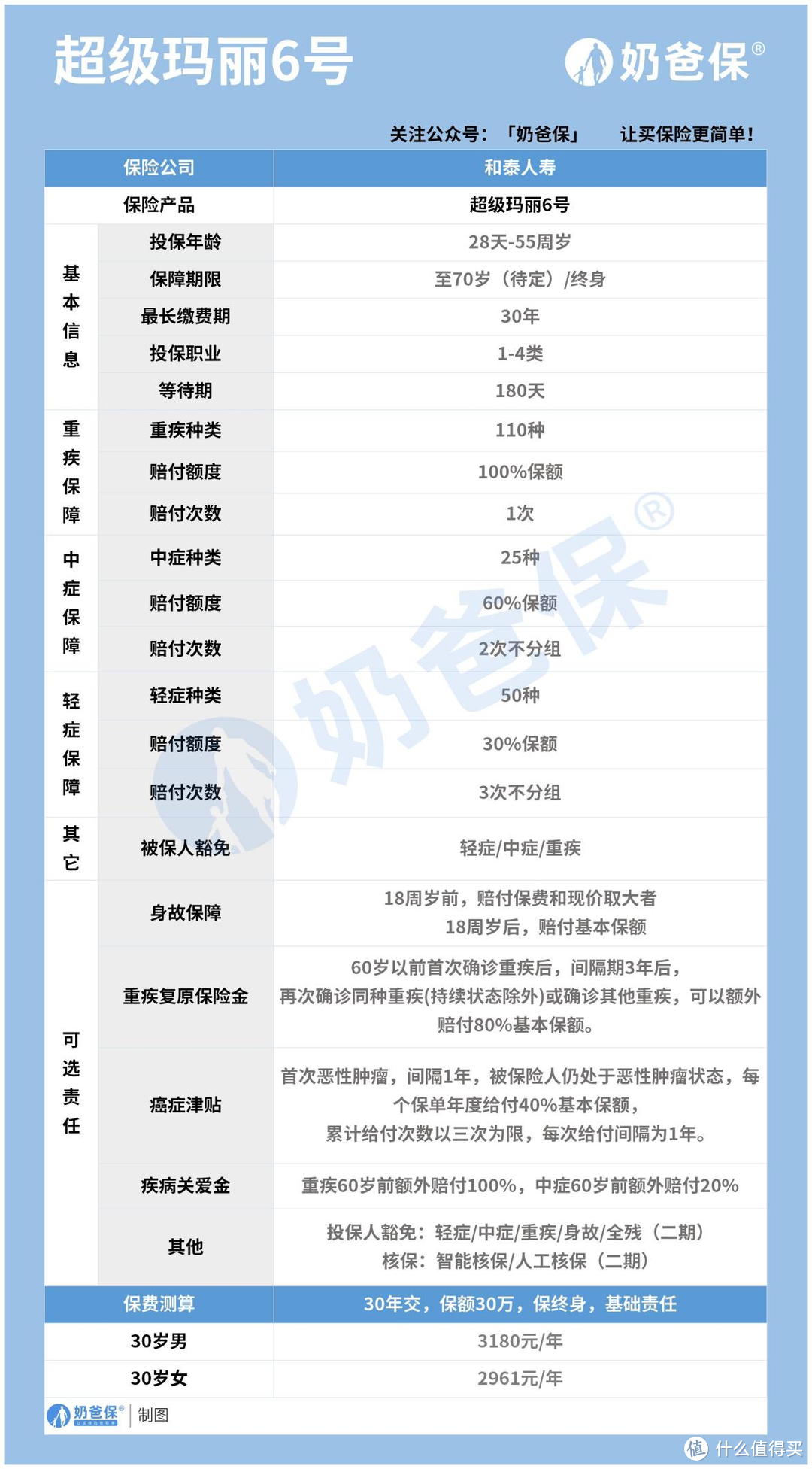

超级玛丽6号重疾险保障分析

超级玛丽6号重疾险保费分析

奶爸小结

一、超级玛丽6号重疾险保障分析

目前该产品还没上线,奶爸把已有的资料整理成以下图片,实际内容以上线后投保页面为准。

1、投保规则大同小异!

超级玛丽6号重疾险的投保规则和上一年信泰的重疾险差不多,

区别在于等待期,前者有180天,也就是投保后,前三个月时间患上相关疾病,是无法得到赔付的。

这也就是为什么等期待越短,我们就能越早享受保障。

其它方面,满28天-55周岁人群都可以投保;保障期限可以选择保终身,保至70岁目前还不确定是否有。

最长缴费期限是30年,想要减轻每年的缴费压力最好就是选择分30年交啦!

2、额外赔付不带上轻症玩!

超级玛丽6号重疾险的重疾赔付100%保额,中症赔付60%保额,轻症赔付30%保额;

要想获得更高的赔付,可以选择附加疾病关爱金,也就是为赔付比例加码。

其中重疾在60岁前额外赔付100%保额,加上基本保额一共赔付200%保额,

要是投保50万保额,最终赔付100万,这数目还是蛮大的。

中症则是在60岁前额外赔付20%保额,一共赔付80%保额;

但是这次很奇怪,轻症居然没有额外赔付?

是不是把它的比例都给了重疾,所以赔付比例才这么高,

当然啦,以上奶爸只是开玩笑,具体原因未知,保险公司这样设计也是挺少见的。

3、重疾复原责任的赔付变宽松!

超级玛丽6号重疾险最大的改变莫过于放宽了重疾复原责任的赔付!

奶爸在这里先帮大家回忆一下5号的赔付约定:

60岁前患重疾,60岁后再次确诊同种或其它种重疾,可以额外赔付60%保额。

而超级玛丽6号重疾险的约定是这样的:

60岁前患重疾,间隔三年后再次确诊同种或其它种重疾,可以额外赔付80%保额。

也就是说第二次确诊从60岁后改为间隔3年,赔付额度从60%提升到80%,

不仅在时间上要求放宽了,而且还提升了赔付比例。

最重要的是由原来的必选责任变成了可选责任,灵活性上更高了。

至于其它可选责任还有身故、癌症津贴和疾病关爱金,这些奶爸就不详细讲,

以上就是超级玛丽6号重疾险的内容分析,整体来说灵活性提高了,重疾复原责任的赔付变宽松了,

那么保费又是多少了?我们继续往下看。

二、超级玛丽6号重疾险保费分析

投保条件为30岁,30万保额,分30年交,保障终身为例,不同的责任选择保费情况如下:

以基础责任为例,也就是不附加任何责任,30岁男性每年交3180元,女性则是2961元,这样的价格还是可以称得上高性价的。

如果想要提高赔付比例的话,附加疾病关爱金,那么男性每年交4233元,女性交4011元,大概涨了1000-1100元!

由于保费已经上升到每年4000元,所以这时要考虑情况是否要添加这一项责任哦!

如果看中重疾复原责任的话,附加后男性每年3372元,女性则是3129元,保费上涨幅度不大,这个价格还是可以接受。

如果是附加身故的话,保费就比较贵了,男性每年需要4995元,女性则是4572元,毕竟保终身+身故,也就是一定能获得赔付,

保险公司考虑到理赔成本,保费相对来说会比较高!

三、奶爸小结

超级玛丽6号重疾险横空出世,再一次给我们带来的不一样的惊喜,

重疾复原责任的放宽体现出了它的诚意,而且还放进了可选责任中,不得不说和泰这次真的挺不错。

但是考虑到每个人的保障需求不一样,这款超级玛丽6号重疾险不一定适合每个人,所以投保时还是要多款进行对比哦!