348

364

健告宽松价格低,超级玛丽9号防癌险(易投版)来啦~

2023-08-24 20:00:21

0点赞

0收藏

0评论

非标体人群的福音来了!

和泰超级玛丽9号防癌险(易投版)专为亚健康、慢性病人群而来~

甲状腺结节、乳腺结节,三高人群统统都有机会买,即使得过癌症,只要已经痊愈同时符合健康告知也有机会投保。

和泰人寿超级玛丽9号防癌险(易投版)

产品责任很简单,如其名基础责任就保癌症,可附加身故,癌症分级赔,IV期及特定恶性肿瘤能赔更多。

30-65周岁都能买,可按需选择保定期20年或者保终身。

三大核心优势:

01

1、健康告知宽松,得过癌症痊愈且符合健告也能投保

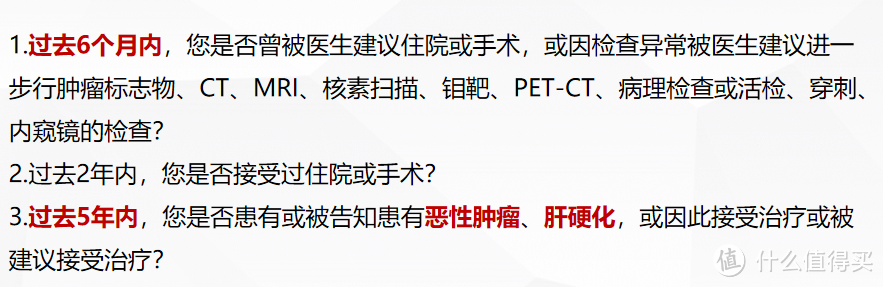

超级玛丽9号防癌险(易投版)健康告知超宽松,像结节,家族病史,咳血,血尿等这些防癌险一般都会问到常见问题它都没问到,而且仅有3条:

什么意思呢?简单理解就是:

● 之前有医生建议住院/手术或者做相关检查的,只要超过6个月,同时没有健告其他项提到的问题,能买!

● 过去做过手术或住院的,只要已超过2年,同时没有健告其他项提到的问题,能买!

● 患过恶性肿瘤,肝硬化,已痊愈超过5年,同时没有健告其他项提到的问题,也能买!!

健告能宽松到这个地步,还真是少见,这是到目前为止见过健康告知最宽松的防癌险。

像高发的甲状腺癌,乳腺癌等,随着医疗水平的提升,治愈的机会也大幅增加,然而治愈后想要再买健康险可就困难了。

玛丽9号防癌险(易投版)能做到即使曾经患有癌症,只要已经治愈符合条件,也依然能买,实属难得。

它不仅健康告知宽松到没朋友,赔付设计上也很走心。

02

2、创新科学分级赔,重度癌症赔更多

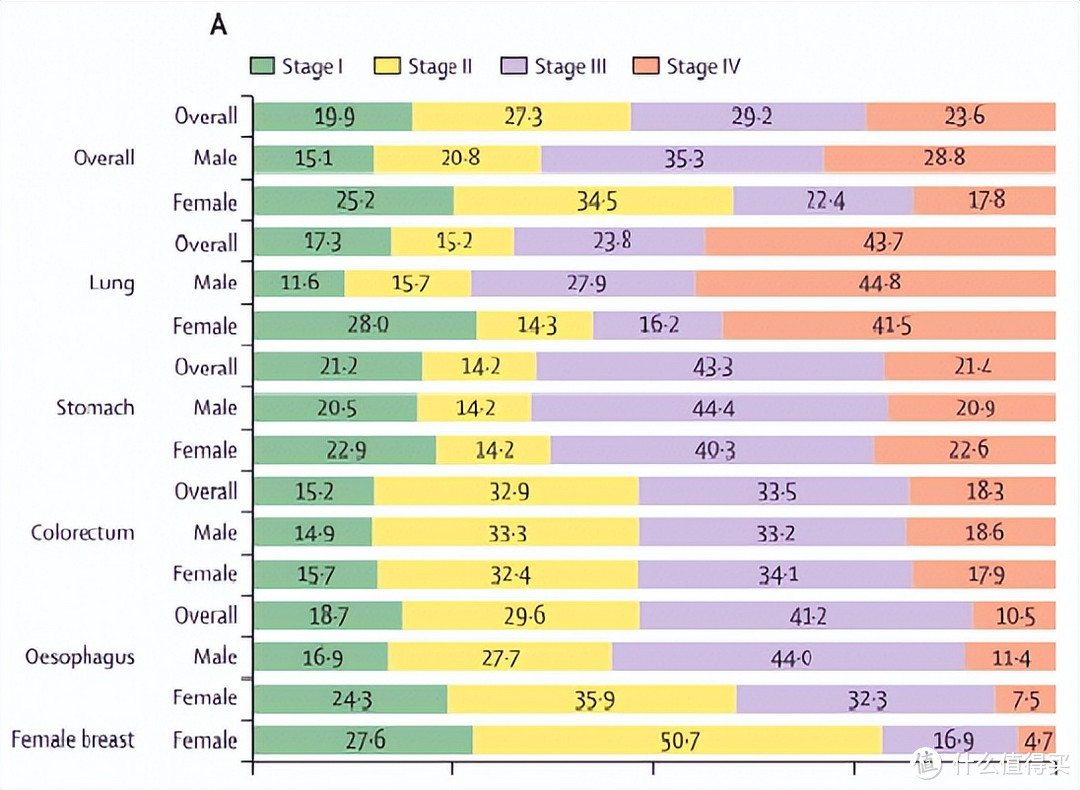

根据中国国家癌症登记中心与多家单位的合作,对2016年1月至2017年12月期间我国12个省份、23个地区医院登记的癌症患者的电子医疗记录及癌症登记中心的资料进行了采集和分析发现,在我国五大主要癌症中,包括肺癌、胃癌、食管癌、结直肠癌以及女性乳腺癌,超过一半的患者在确诊时已经达到晚期阶段(3-4期)。

在已经确诊分期的患者中,19.9%的病人处于I期阶段,27.3%的病人处于II期阶段,29.2%的病人处于III期阶段,23.6%的病人处于IV期阶段。这意味着,有80.1%的患者在癌症确诊时就已进入中晚期(II-IV期)。

超级玛丽9号防癌险(易投版)根据癌症的确诊和治疗费用的实际状况,对高患病风险和高治疗成本的重度癌症提供更多的赔偿,以缓解晚期患者和某些难治癌症患者的治疗经济压力。

轻度癌症15%基本保额

I期癌症赔付50%基本保额

II-III癌症赔付100%基本保额

IV期癌症或特定恶性肿瘤赔150%基本保额

血液或淋巴系统恶性肿瘤、脑或中枢神经系统恶性肿瘤赔150%基本保额

科学分级赔付,把钱花在刀刃上,有效降低保费,提升产品杠杆率,更具性价比。

03

3、长期恒定费率更便宜,高龄人群保额足

买健康险,我们至少都建议是30万保额起步的。

而一般市面防癌险,50岁以上只能买15~20万,玛丽9号防癌险55岁也能买到30万保额,高龄人群也能有更充足保额。

可以选择保20年或者终身,一次投保,长期保障。

至少20年不用担心产品停售,及身体健康问题影响投保,而且长期险采用的恒定费率制,按照首次投保保费,不用担心因年龄健康等原因保费涨价。

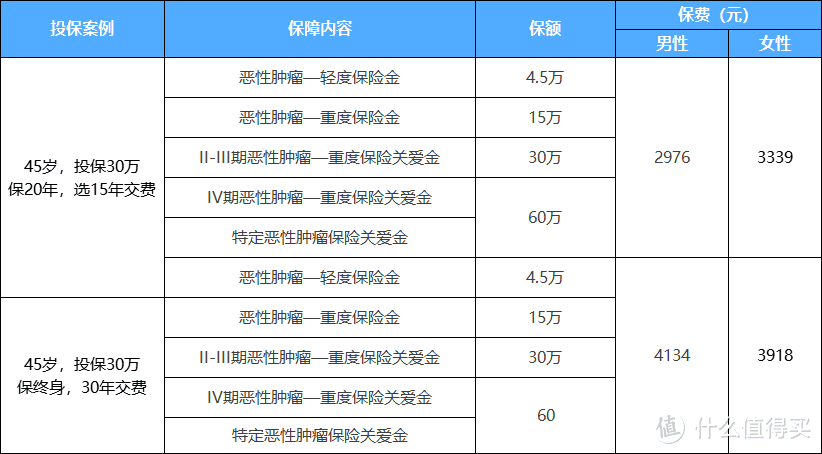

在采用分级赔付后,玛丽防癌险价格也做到了更低,以45岁,投保30万保额为为例:

保至20年,选15年交费,男性只要2976元,女性保费3339,比市面上同类型防癌险,同保额,同保障期,选20年交的保费还要便宜。

即使选择保终身,30年交费,女性每年保费也不到4000块,男性也只是4000出头点,在市场也是极具竞争力的。

写在最后:

超级玛丽9号防癌险(易投版)健康告知仅3条,得过癌症也有机会买,目前市面上健告更宽松,重度癌症赔更多,保费更便宜,高龄人可投保保额更高的防癌险,而且还有重疾绿通服务,非标人群的不二选择。