155

30

60岁前额外赔,这款终身重疾险超能打!部分高危职业也能买!

2022-03-16 17:30:04

0点赞

5收藏

0评论

生一场大病,可能会压垮整个家庭。

而一份保额足够的重疾险,能有效转移这类经济风险,不至于让家庭陷入困境。

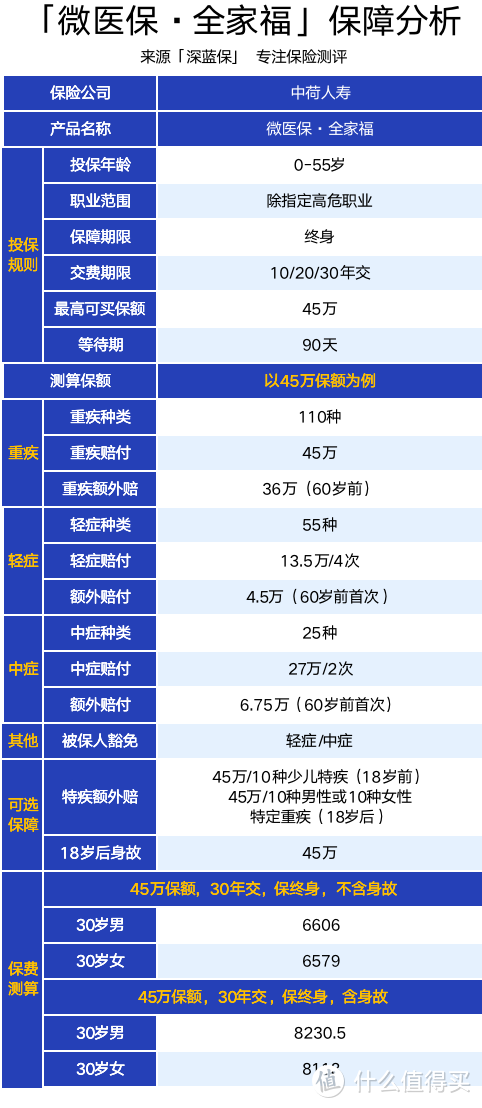

前段时间,腾讯微保上线了一款重疾险:微医保·全家福终身重疾险。这款产品买 30 万保额,60 岁前重疾能赔 54 万,对职业的要求也很宽松,除了个别高危职业外,其他职业均可投保。

今天深蓝保实验室就来聊一聊这款产品,看看到底值不值得选。

我们以它最高可买保额 45 万为例,对它的具体保障进行分析,一起来看一下:

总的来说,微医保·全家福的保障还是比较全面的,主要有以下三个特点:

特点1 : 轻、中、重疾额外赔

如果 60 岁前不幸确诊重疾、中症、轻症,可分别额外赔 80%、15%、10% 的基本保额。其他多数产品都只有重疾额外赔,这款产品还包括轻中症的额外赔,轻中症的保障更好。

有些朋友可能不太了解什么是“额外赔”,这里我们举个例子和大家说一下:小王购买了 45 万的保额,在 60 岁前,如果不幸确诊重疾,一共可以获赔 81 万。

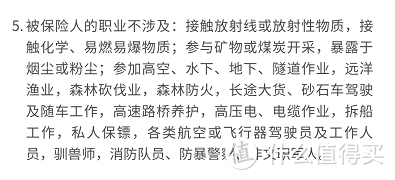

特点2 :投保职业宽松

相对于其他限 1~4 类职业的重疾险来说,它的职业范围较宽松,除了以下指定的高危职业人群不可投保外,其他高危职业如装修工人均可以投保。

特点3 :按月缴费

这款产品还能按月缴费,以 30 岁男性为例,购买 45 万保额,交 30 年,不含身故保障,每月只需缴 562.5 元,相比一次性拿出大几千的保费来说,压力相对较小。

总体看来,微医保·全家福的保障还是不错的,那么对比其他热销产品,它值不值得选呢?我们一起来看看。

我们挑选了市面上热门的 2 款重疾险与微医保·全家福做对比,一起看看它的表现如何:

直接说结论:

如果想保至 70 岁:可以考虑达尔文 6 号,无论是基础版还是附加 60 岁前额外赔,它的价格都很便宜。

如果想保至终身:优先选择超级玛丽 6 号,同样,无论是基础版还是附加 60 岁前额外赔,它的保障都很全面,还可以根据个人情况附加重疾复原金。

如果想要附加身故保障,或从事高危职业的朋友,微医保·全家福也是不错的选择,保障也很全面。

不过这款产品目前还未完全开放投保,所以有些朋友进到投保页面时,可能会显示“投保未开放”。

遇到这样的情况,可以选择超级玛丽 6 号或达尔文 6 号,或者也可以等一段时间再看看。

另外,重疾险除了有职业要求外,对于身体情况也有一定要求,部分疾病可能会影响购买。

如果不清楚自己的情况能买哪款产品,或有想要咨询的问题可以留言或者私信我们。

在挑选重疾险时,有的朋友不知道如何选择重疾险的保障期限,下面我们来看看。

Q:保70岁和保终身,到底选哪个?

看个人预算。

买保险就是买保额,我们建议先确保保额足够,再考虑保障时间。

如果经济条件有限,可以选择保 70 岁,优先把保额买高,最好到 50 万。以后预算多了,可以再买一份保终身的。

在预算充足的情况下,可以直接考虑保至终身的产品。

总体来看,微医保·全家福的整体保障还可以,自带 60 岁前轻、中、重疾的额外赔付,对高危职业的朋友也很友好。

当然,对于成年人来说,只有一份重疾险,还不能转移所有的风险,建议把意外险、百万医疗险以及定期寿险都配置齐全,才能有效转移疾病或意外可能带来的经济风险。

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。