158

30

韩建河山涨停后停牌,拟 52.51% 控股权收购兴福新材

2026-01-22 10:24:31

0点赞

0收藏

0评论

1月20日收盘后,持有韩建河山(603616)股票的散户投资者李先生难掩兴奋,其持仓个股当日以涨停价6.23元/股收盘,总市值定格在24.4亿元。然而这份喜悦仅持续一天,1月21日,上交所公告显示韩建河山因“重要事项未公告”临时停牌,当晚公司正式披露重大资产重组预案:拟以发行股份及支付现金方式收购辽宁兴福新材料股份有限公司(下称“兴福新材”)52.51%股权,实现全资控股并募集配套资金。在连续三年亏损后刚实现业绩扭亏的背景下,这场跨界收购既承载着韩建河山的转型期待,其高达85.3%的资产负债率与骤降的经营现金流,又让这场突围之路布满变数。

韩建河山涨停后停牌,拟 52.51% 控股权收购兴福新材,三年巨亏后押注新材料赛道

韩建河山涨停后停牌,拟 52.51% 控股权收购兴福新材,三年巨亏后押注新材料赛道韩建河山涨停后停牌,拟 52.51% 控股权收购兴福新材,三年巨亏后押注新材料赛道

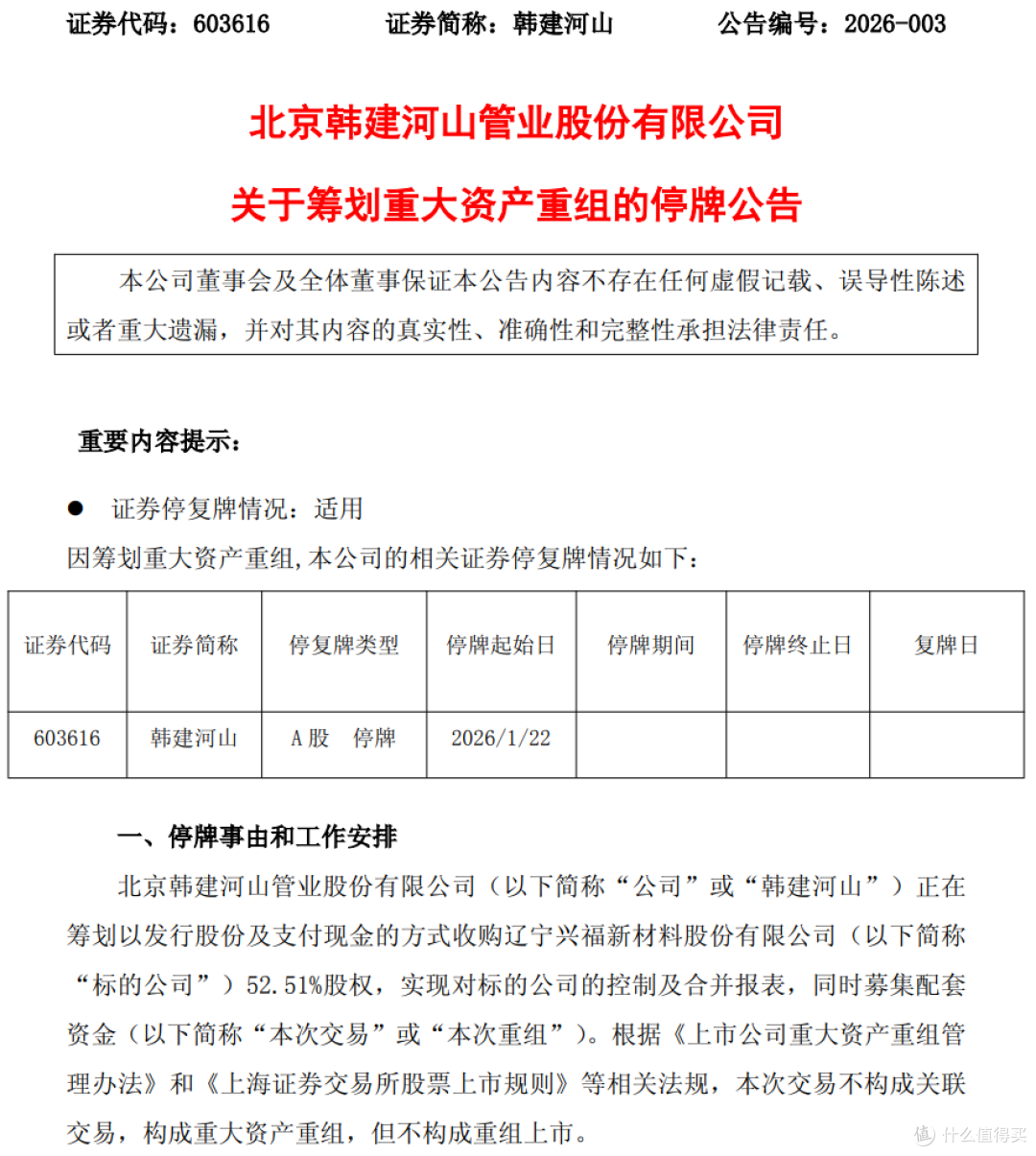

根据韩建河山公告,本次交易不构成关联交易,但属于重大资产重组范畴,且不构成重组上市。公司与交易对方陈旭辉、高巷涵等核心股东及营口福兴同创企业管理中心(有限合伙)已于1月20日签署《购买资产意向协议》,不过具体的交易作价、发股价格、支付比例等核心条款仍需后续协商确定。“因本次重组尚处于筹划阶段,相关事项存在不确定性,为维护投资者利益,经申请公司股票自1月22日起停牌,预计停牌时间不超过9个交易日。”韩建河山在公告中明确提示。作为交易标的,新三板挂牌企业兴福新材也同步宣布自1月21日起停牌,其停牌前股价报17.88元/股,总市值39.48亿元,较收购方韩建河山高出15.08亿元。

从业务属性来看,这场收购堪称韩建河山的“跨界转型”之举。公开资料显示,韩建河山2015年登陆上交所,核心主业聚焦预应力钢筒混凝土管(PCCP)、钢筋混凝土排水管(RCP)的研发生产销售,近年来逐步拓展混凝土外加剂及环保业务,主要服务于水利、市政给排水等基建领域。而兴福新材成立于2014年7月,注册资本2.21亿元,专注于芳香族产品领域,核心产品包括聚醚醚酮(PEEK)中间体、农药及医药中间体等,其中PEEK作为新一代特种工程塑料,在低空经济、新能源汽车、机器人等高端制造领域有着广泛应用前景。中研普华数据显示,2025年中国PEEK市场规模预计达到21.8亿元,2025至2031年年复合增长率将达14.4%,行业处于高速增长通道。

兴福新材的盈利表现无疑是吸引韩建河山的核心亮点之一。财务数据显示,2025年上半年,兴福新材归母净利润2077.66万元,同比激增294.02%;扣非后归母净利润1934.13万元,同比增幅更是高达304.69%,盈利增速远超A股多数新材料企业。上海证券研报指出,在国家新材料产业政策扶持下,PEEK产业未来增长空间显著,国内相关企业将持续受益于下游应用领域的拓展。对比之下,韩建河山的业绩则显得步履维艰,2022年至2024年,公司连续三年陷入亏损泥潭,归母净利润分别为-3.56亿元、-3.08亿元、-2.31亿元,三年累计亏损超8.95亿元;营收规模更是从2021年的15.18亿元持续下滑至2024年的7.87亿元,三年时间近乎腰斩,传统基建相关业务的增长瓶颈日益凸显。

2025年前三季度,韩建河山终于迎来业绩拐点,营业收入5.48亿元,同比增长37.39%;归母净利润976.12万元,成功实现同比扭亏为盈,这一业绩改善被市场解读为公司基本面触底回升的信号。但深入剖析财务数据不难发现,这份扭亏答卷背后暗藏隐忧。最引人担忧的是经营现金流的急剧恶化,2025年前三季度,公司经营活动产生的现金流量净额为-5210.74万元,同比大幅下降9955.65%,相当于去年同期的正向现金流彻底转为大额流出,资金链压力凸显。更值得警惕的是,韩建河山的资产负债率近年来持续攀升,截至2025年三季度末已高达85.30%,远超A股管道行业平均水平,高负债叠加现金流承压,让其此次收购的资金筹措能力备受质疑。

从行业政策背景来看,韩建河山的收购举动并非孤立事件。2025年国家发改委下达8000亿元“两重”建设项目清单,水利与市政领域成为投资重点,叠加1.3万亿元超长期特别国债的资金支持,基建投资增速有望突破6%,为管道行业带来长期需求支撑。但与此同时,2025年初国办“1号文”明确鼓励政府投资基金聚焦高质量发展,并购招商已成为资本运作的主流趋势,山东、广东等多省份国资纷纷布局上市公司收购,加速产业整合。在此背景下,韩建河山通过收购兴福新材切入高增长的新材料赛道,被业内视为依托现有基建业务基础、拓展第二增长曲线的战略布局。

万联证券投资顾问屈放对本次收购持中性偏乐观态度,他在接受采访时表示:“本次收购属于产业链延伸与强化,能够形成业务协同效应,有利于提升公司整体竞争力和产品优势,属于积极的良性并购。采用‘股权+现金’的支付方式,既符合当前市场趋势,也能在一定程度上缓解韩建河山的现金流压力,同时实现交易双方的深度绑定。”不过屈放也提醒,“当前交易仍处于意向阶段,后续尽职调查、审计评估、监管审批等环节均存在不确定性,且标的公司与收购方业务属性差异较大,未来整合效果有待观察。”

对于普通投资者而言,除了关注重组进程,韩建河山的持续经营能力更需重点警惕。尽管2025年前三季度实现扭亏,但公司传统PCCP业务受基建项目开工节奏影响较大,而新增的环保业务尚未形成规模效应。兴福新材虽然盈利增速迅猛,但作为新三板企业,其经营规范性、核心技术壁垒、下游客户稳定性等方面仍需进一步核查。更关键的是,韩建河山目前85.3%的资产负债率已处于高危区间,经营现金流持续为负意味着公司日常运营对外部融资的依赖度极高,此次收购若采用现金支付,可能进一步加剧资金压力;若大幅增发股份,则会稀释现有股东权益。

从市场表现来看,韩建河山停牌前的涨停行情,已在一定程度上反映了市场对重组事件的预期,但历史数据显示,A股重组概念股往往呈现“预期炒作-落地分化”的走势。类似案例中,若重组方案符合预期且标的资产质地优良,复牌后往往能获得估值溢价;但若方案不及预期、标的业绩承诺无法兑现或整合过程中出现问题,股价则可能面临回调压力。结合当前市场环境,基建板块受益于政策红利整体估值处于低位,新材料板块则因高增长属性享有估值溢价,韩建河山若能成功整合兴福新材,有望实现“传统基建+新材料”的双轮驱动,但若无法有效化解财务风险,这场转型突围恐将沦为“纸上谈兵”。

截至发稿,韩建河山尚未披露本次收购的具体交易对价及配套资金募集方案,兴福新材的详细财务数据及核心业务情况也有待进一步披露。后续随着尽职调查、审计评估工作的推进,交易细节将逐步浮出水面,监管层对本次重大资产重组的审核意见,也将成为影响公司未来发展的关键因素。对于投资者而言,需理性看待重组概念的炒作,重点关注标的资产质量、交易对价合理性、公司财务安全性等核心指标,谨慎决策避免盲目跟风。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/123640.html