259

225

传统型VS分红型,选哪种?

2024-01-26 17:57:06

0点赞

0收藏

0评论

相信很多朋友在选增额寿时都会纠结这么一个问题,

到底是选固定收益,不受市场利率波动影响,终身锁定3%复利的传统型增额寿。

还是选保底收益在2.2%-2.3%(复利)之间,外加保司根据盈余情况每年分配的分红,

保底+分红可能会超过3%,而收益高的甚至能超越3.5%的分红型增额寿。

今天就借两款热门产品,来谈谈该如何选。

一款是传统型增额寿——金禧一生(2023版);

金禧一生产品形态为年金险,但作增额寿用竞争力更强。

另一款是分红型增额寿——一生中意。

都是各自领域的天花板产品,关注度非常高。

一、

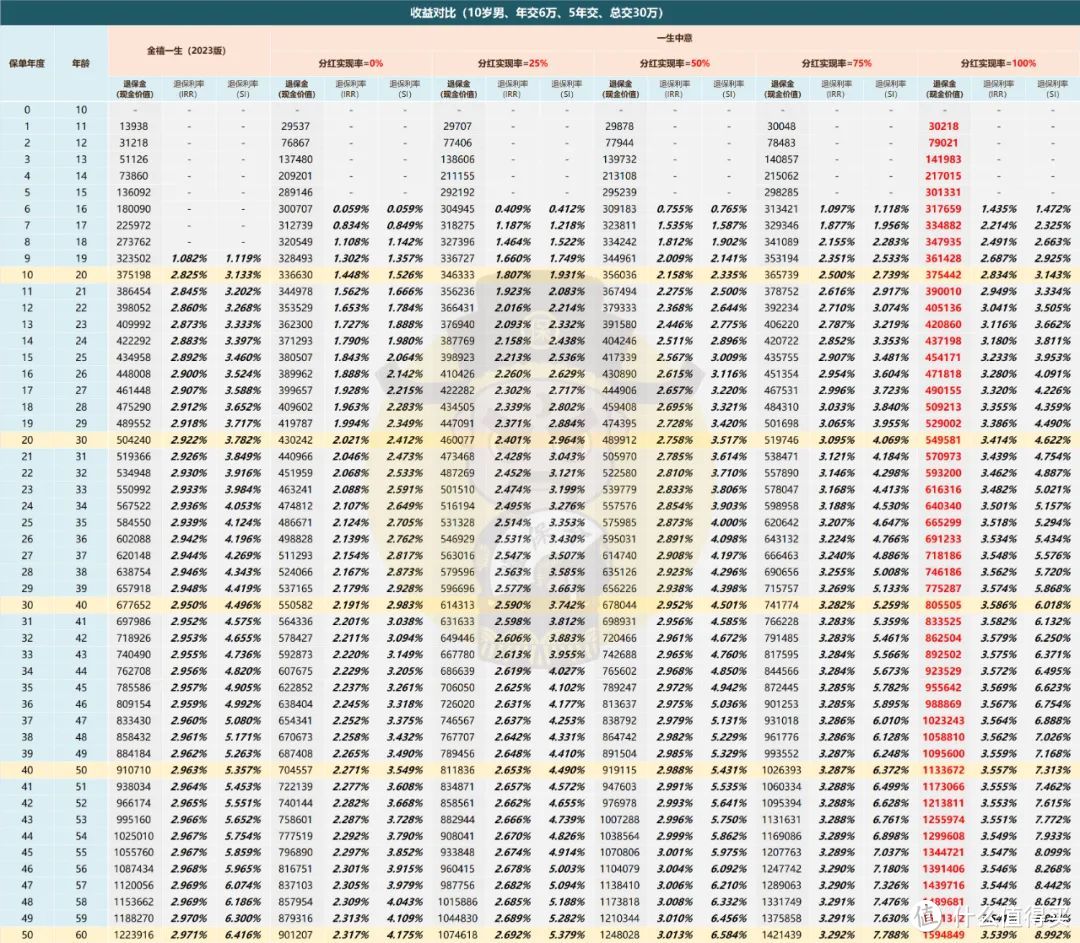

首先,来看大家最关心的保单利益。

金禧一生与一生中意收益对比的核心点就在于,我们对分红实现率的预期。

买产品时,保司会按照分红100%实现给我们演示分红收益,当然分红实现率也可能低于100%。

接着我们来看看一生中意不同分红实现率下,金禧一生与一生中意的收益表现。

以10岁男孩,年交6万,5年交为例。

最坏预期的情况,分红实现率为0%,完全没有分红,也就是一生中意的保底利益。

持有20年,一生中意的IRR突破2.0%,年化单利为2.41%,与现在银行大额存单年化单利基本一致。

而此时金禧一生的IRR已经达到2.92%,折合年化单利3.78%;

持有50年,一生中意的IRR极限为2.31%,金禧一生的极限IRR为2.97%。

不过,金禧一生的封闭期为9年,相比一生中意的6年会更长。

在其他分红实现率时,一生中意的现金价值超过金禧一生的年份为:

分红实现率为25%,终身都追不上金禧一生;

分红实现率为50%,保单第30年;

分红实现率为75%,保单第15年;

分红实现率为100%,一生中意现价终身高于金禧一生。

至于如何选择的问题,

若是你完全接受不了一丝一毫的风险,属于极度风险厌恶型,

那么我建议你选择固定收益的金禧一生,毕竟市场波动没有人能100%预测;

若是可以接受分红险这种“保证+分红”的形式,

想博取更高的收益,那么一生中意这款分红险是个极好的选择。

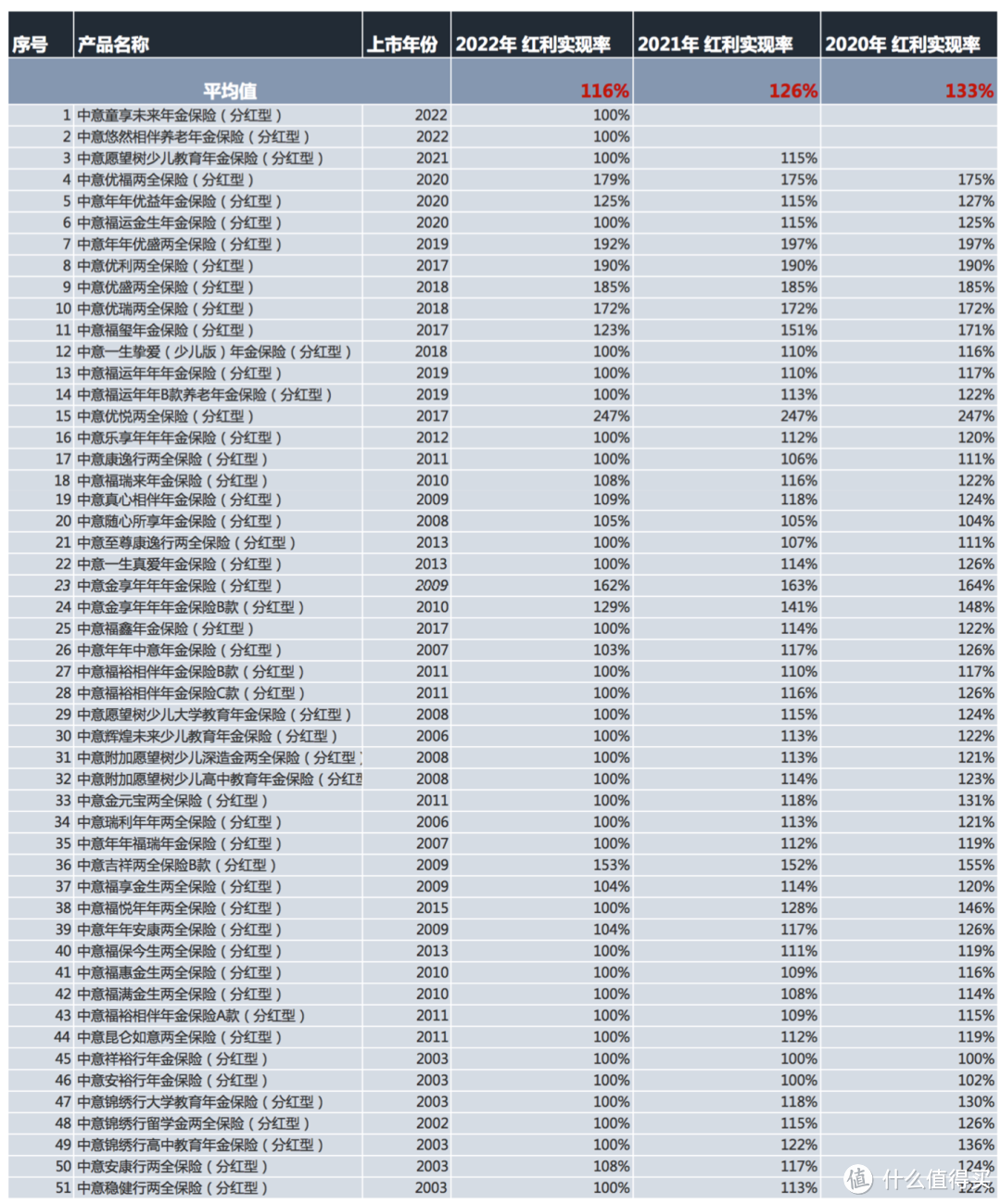

当然,一生中意是当前市面上相当优质的分红险,保底和分红部分的利益都非常高。

并且一生中意的承保公司中意人寿,共披露了3年共51款分红险,全数达成100%+,最高一款分247%。

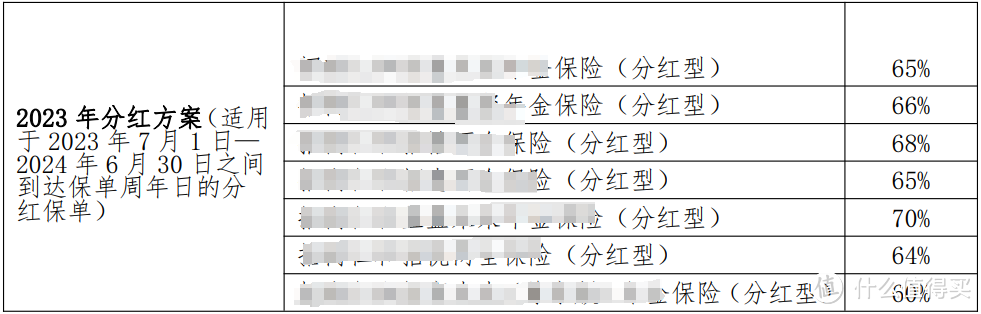

相对的,也有不那么优质的产品,比如下图中的:

所以,即便是买分红险,也得选到一生中意这样的优质分红险才行。

二、

不过收益之外,保单功能也十分重要。

两款产品都拥有隔代投保、第二投保人、保险金信托、保单贷款等功能。

但在以下几个功能上有所不同:

1、减保

对增额寿来说,减保规则的宽松程度决定了保单的灵活性。

金禧一生满14个月可减保,减保后账户价值不低于1000元;

而一生中意只需要满足年度减保上限20%基本保额即可。

两种减保方式都是目前比较宽松的减保规则,不过相对来说金禧一生的规则更加宽松一些,年度减保额度更多。

2、万能账户

满足保费要求,如趸交10万起,

还可以关联一个万能账户:中意鑫意锁终身寿险(万能型)。

保底利率2%,结算利率高达4%,有闲钱的话放进去做个短期理财比余额宝还是好很多的(当前不定期追加保费不设上限)。

缺点是初始费用较高,不定期追加收取3%,基本等于第一年没收益了...

三、

最后,是选择保证3%的传统型增额寿,

还是2.5%的保底,加上分红可能会突破3%的分红型增额寿。

其实最关键的一点就是对分红的预期,预期乐观选分红型,预期悲观就选传统型。

而针对金禧一生和一生中意这两款产品,其实选哪款都不会错,都是各自领域的天花板。

最好的方式还是组合投保,两款都买,鸡蛋不放在一个篮子里~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<