259

225

你们要的“大公司”好产品,终于有了

2023-11-22 18:02:33

0点赞

4收藏

0评论

一般来说,大公司受规模效应、风险管理等因素的制约,产品定价会较为保守。

体现在增额寿这类储蓄险上,就是回报不如中小型保险公司的产品。

但今天这款「臻享传家」表现却相当不错,

让中意大公司产品的朋友多了个选择,一起来看。

一、

先来看产品详情,

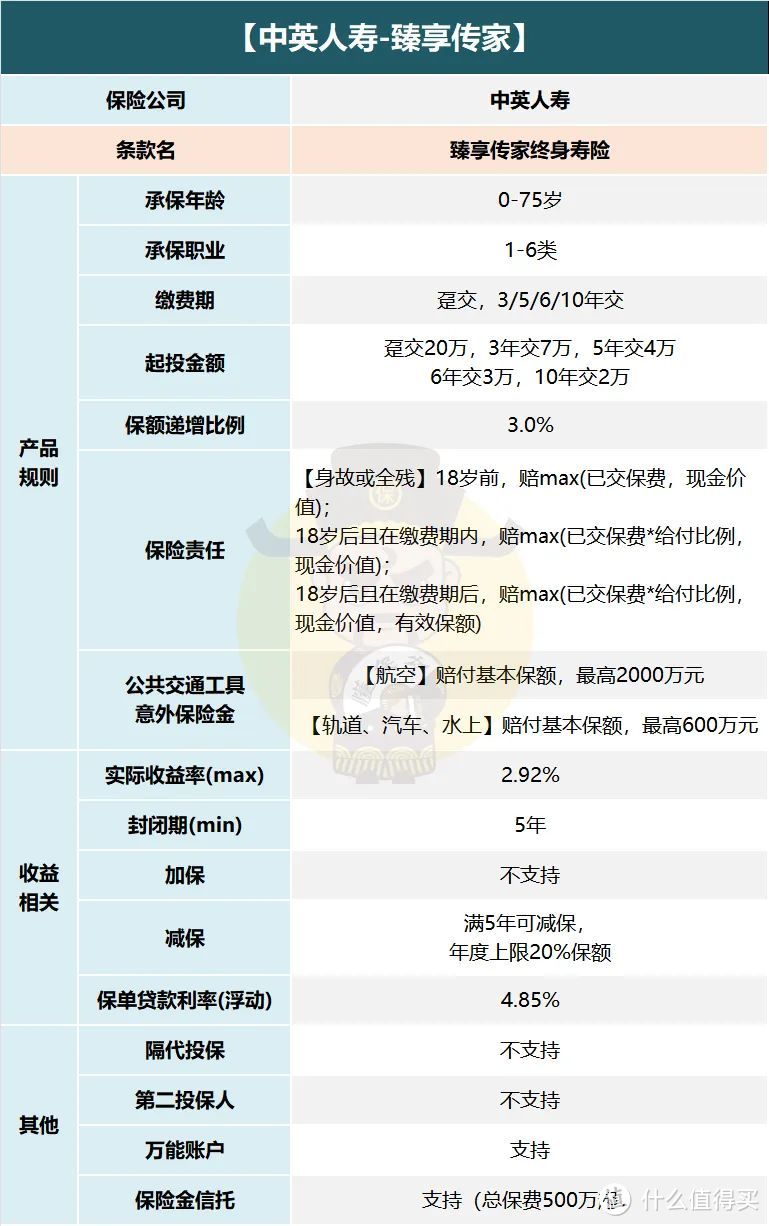

1、承保公司

臻享传家由中英人寿承保,一家中英合资的险企,成立于2002年,注册资本金29.5亿元。

中方股东是中粮集团,国务院直属央企,也是中国最大的粮商。

英方股东是有327年历史的英杰华集团,

是英国最大、世界第六大的保险集团,同时也是英国皇室唯一指定保险公司。

此外,中英人寿2023年一季度风险综合评级第三次获得最高评价AAA等级,

也是中英人寿连续27个季度获得A类评级。

这是值得引以为傲之处,体现了中英人寿稳健的经营管理能力和良好的风险管理水平。

2、产品层面

臻享传家支持最高75岁的高龄承保,缴费期支持趸交、3/5/6/10年交,

其中6年交有些非主流,不过也提供了更加细致多样的选择。

起投金额方面,门槛相对较高,趸交最低需要20万,觉得资金压力大可以选择期交缓解缴费压力。

另外,2024年3月31日之前投保享受开门红优惠,后续起投金额会上浮为:

趸交50万,3年交15万,5年交10万,6年交8万,10年交5万。

除了基础的身故全残保障之外,还自带了一个公共交通意外保险金,

乘坐航空、轨道、汽车、水上等公共交通工具发生意外导致身故,额外赔付基本保额。

没有加保功能,减保需保单满5年,年度减保上限为20%的基本保额,属于相当宽松的一种。

最后,还可以关联两款年金型万能账户:鑫如意悦享版,鑫如意尊享版。

前者主险保费达15万可关联,后者需要30万。

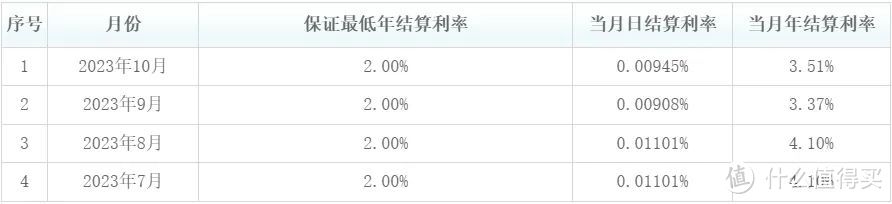

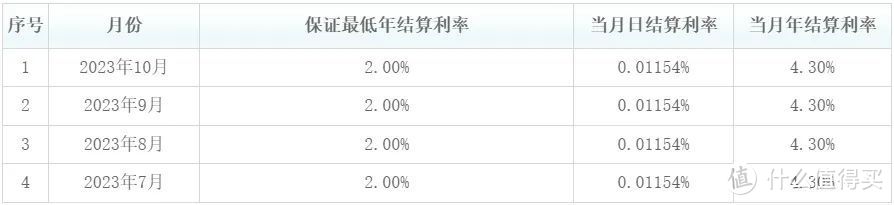

两者都是保底利率2.0%(目前最高)的万能账户,最新结算利率如下:

鑫如意悦享版结算利率

鑫如意悦享版结算利率 鑫如意尊享版结算利率

鑫如意尊享版结算利率可以看出,两款产品同样从今年7月开始披露结算利率,

尊享版能一直维持着4.3%的高结算利率,

而悦享版却在短短四个月的时间从4.1%掉到了3.51%,从收益率的角度来看显然要选择尊享版。

产品层面中规中矩,我们进入下一个环节,收益测算。

二、

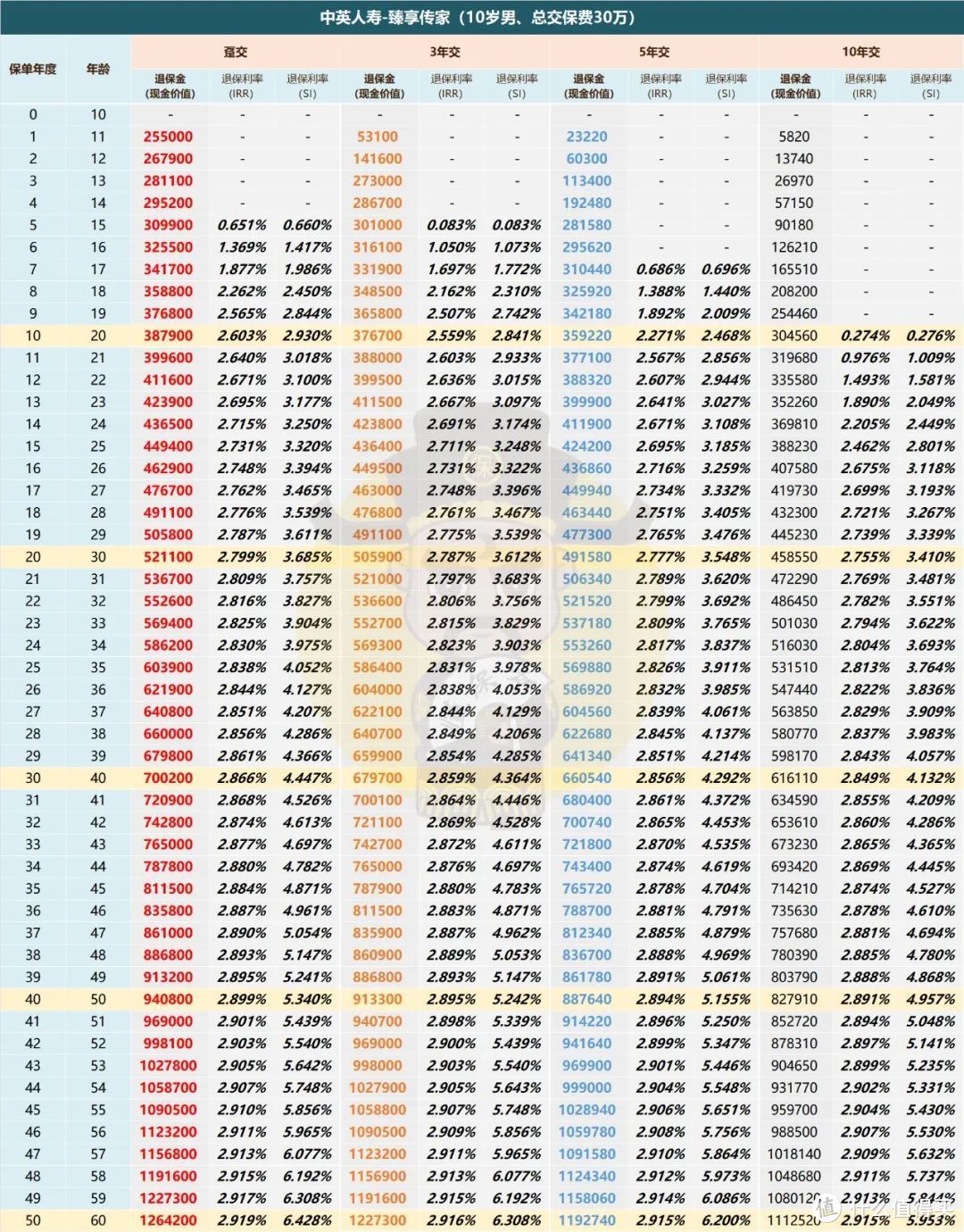

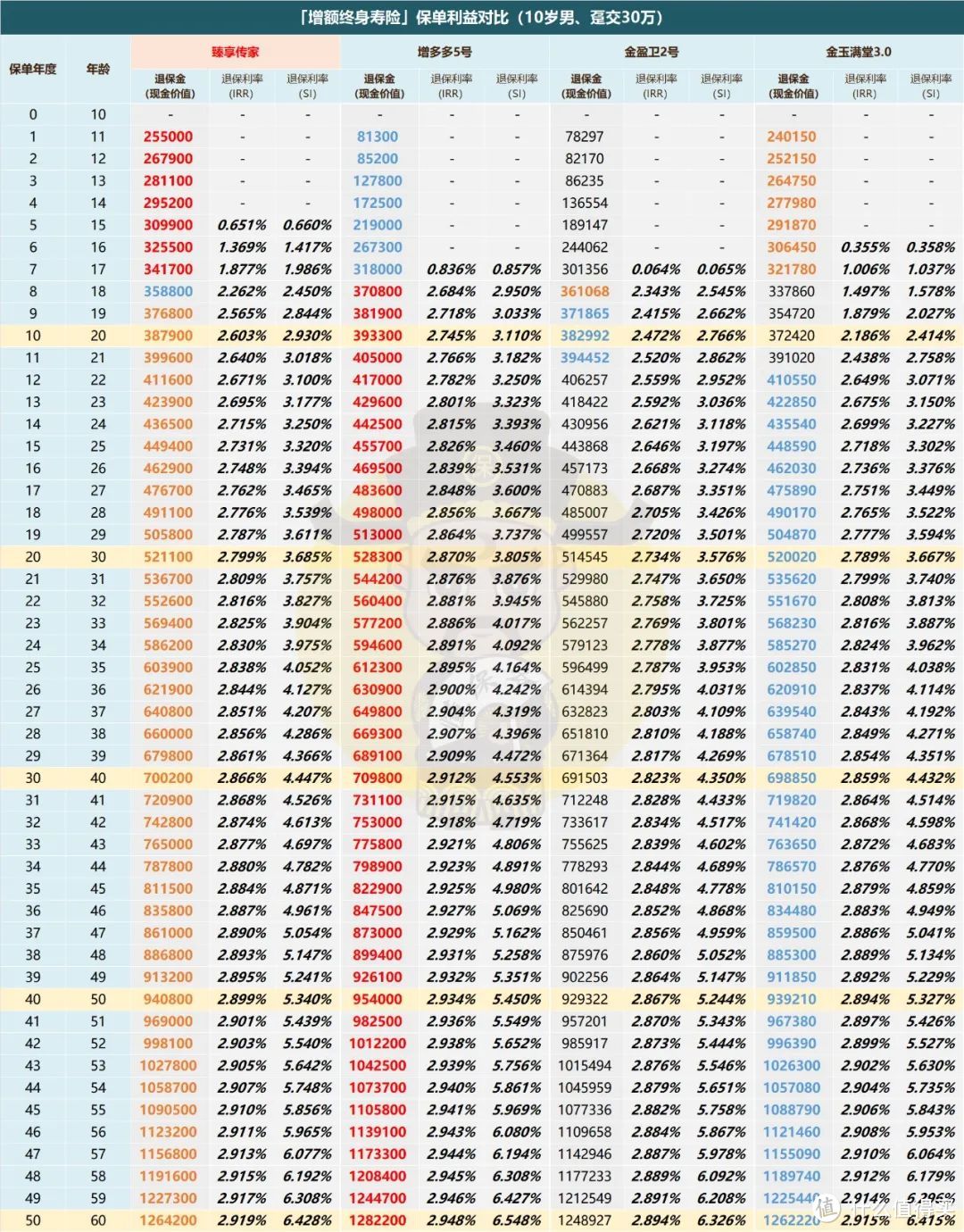

我们依旧以10岁男孩,共缴纳30万保费为例,分四个主流缴费期来看。

关注重点还是现金价值相关指标:封闭期,保费翻倍时间以及退保回报率。

四个缴费期的封闭期分别为:趸交/3年交5年、5年交7年、10年交10年。

封闭期即为现金价值超过已交保费的时间,通俗来讲就是“回本时间”。

几个缴费期封闭期都比较短,没有拖后腿的;

保费翻倍时间层面,趸交25年,3年交26年,5年交27年,10年交30年。

其中1/3/5年交与市面主流产品相比,要快上1-2年,代表着收益能较快的达到一个不错的水平。

一般来说,保费翻倍时间快,基本就能定下高收益的产品基调;

最后来看退保回报率(IRR),四个缴费期非常均衡,长期持有的回报率都能接近2.92%。

以趸交为例,持有个10年,IRR2.60%,折合单利2.93%。

此时的单利已经跑赢了银行5年定存的年化利率(2.25%)了。

再持有个10年,IRR达到2.8%,折合单利3.68%,这个单利水平已经是所有固收类产品望尘莫及的地步了;

目前可以确定臻享传家是一款收益不错的好产品,那么市场地位如何呢?

我们拿几款目前一梯队的产品作对比,

其中增多多5号是目前TOP级的产品,金玉满堂3.0是增额寿的老牌强者,还有款金盈卫2号则是同样有央企背景的大公司产品。

就演示看,臻享传家封闭期最短,比其余几款快1-2年;

保费翻倍时间,除了金盈卫2号是26年之外,

其余都是25年,当前市场最快的水平;

可以明显看出,如果给这四款产品的现金价值排个序的话:

增多多5号>臻享传家>金玉满堂3.0>金盈卫2号。

与同为大保司产品的金盈卫2号相比,可以说全方位压制了,

并且收益优势不算小,毕竟金盈卫2号长期回报率都达不到2.9%;

再来看与目前TOP级增额寿增多多5号的差距,

持有25年,两款产品的保费翻倍,臻享传家的现金价值少了8400元,

存在一定的差距,但不算太大。

毕竟增额寿老将金玉满堂3.0在趸交时,表现还不如臻享传家。

三、

通过对比,中英人寿的臻享传家进入增额寿第一梯队一点问题都没有。

如果把它放在大公司产品中,市场地位只会更加高。

想在大保司中挑一款高收益的增额寿,那么臻享传家绝对可以排在第一序列,甚至可以作为首选。

加上还能附加一款当前结算4.3%的万能账户,短期理财的需求也能被满足,

在整个增额寿市场的挑选优先级又会更上一层楼。

对于中英人寿这类大保司,依托强大的品牌和资源优势,基本不缺客户。

而臻享传家几乎没什么品牌溢价,真的属于良心之作了。