7

15

开门红专题 | 太平人寿「国金一号」年金险,收益如何?

2023-01-09 21:13:08

0点赞

0收藏

0评论

越来越多的人将银行存款转移到保险产品,

以求一个安全、稳定,兼顾灵活性,

同时能做好资产规划以实现财富增长。

太平人寿根据市场需求,

年底推出开门红产品——国金一号。

一、保司介绍

太平人寿注册资本100.3亿元,当前总资产超9200亿元,

公司实际控制人为中华人民共和国财政部。

截止2021年12月31日,太平人寿核心偿付能力充足率达196%,综合偿付能力充足率达208%,风险综合评级A类。

远超银保监会标准:

核心偿付能力充足率≥50%;

综合偿付能力充足率≥100%;

风险总和评级不低于B。

太平人寿隶属中国太平保险集团(简称“中国太平”),

中国太平是我国唯一一家管理总部在境外的中管金融企业,同时也是一家副部级金融央企,

综合背景和公司经营状况来看,太平人寿的地位与实力自然就不言而喻。

二、产品信息

国金一号是一款定期年金险,

保险期间8年,从第5年开始返还,生存金是20%已交保费,满期金是基本保险金额。

身故金在“已交保费”和“现金价值”之间取大给付,其现金价值在保险期间一直都有。

国金一号可搭配万能账户——中鑫账户,保底利率2.5%,目前结算利率4.9%,

目前市场上万能账户保底利率在1.75%-3%之间,主流结算利率在4.5%-5%之间,

对比之下可以发现,保底利率较低,好在结算利率还行。

三、产品收益

以29周岁男性,总投入15万为例,

三年交时:

生存金每年3万元,共9万元,满期金76895元,

合计166895元,8年时间收益只有16895元,IRR为1.82%,折合银行单利只有1.9%;

五年交时:

生存金每年3万元,共9万元,满期金71622元,

合计161622元,收益为11622元,IRR为1.54%,折合银行单利1.59%。

在同样投入的前提下,缴费期越短收益越高。

但无论选择3年或5年交,主险的收益都很低,8年时间能给我们带来的收益甚至不如直接存入银行。

太平人寿本次的开门红产品也是主险+万能账户的搭配,

主险收益已经确定不高了,那么万能账户是否能给我们带来惊喜呢?

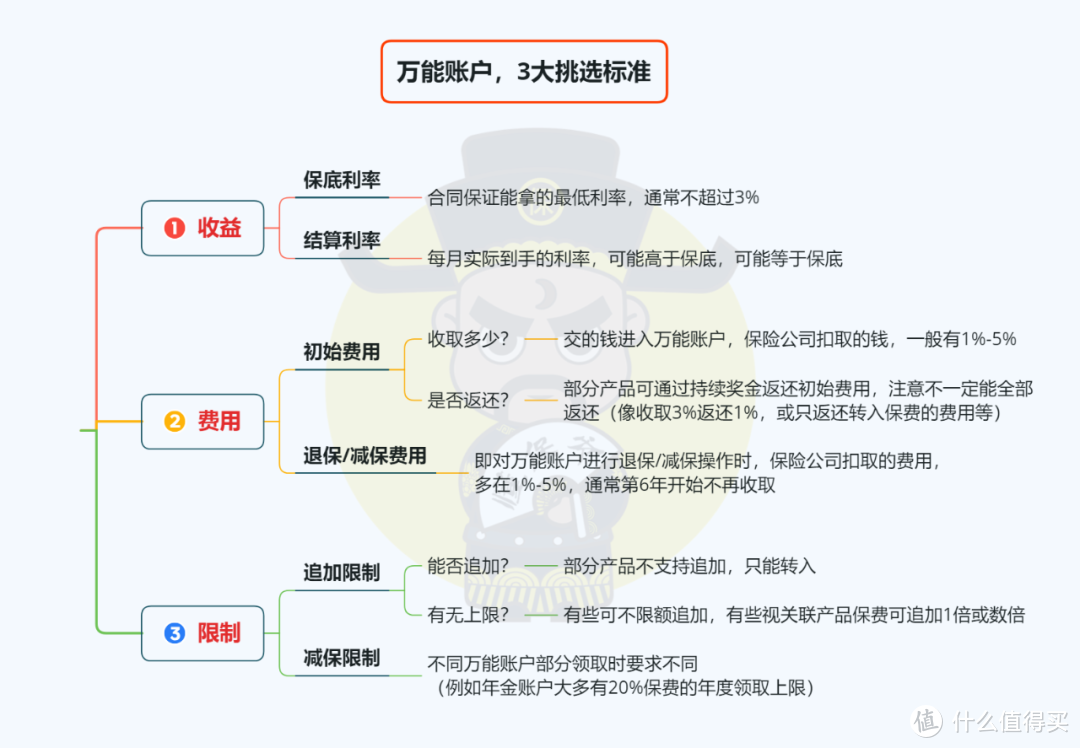

四、万能账户

中鑫账户是一款年金型万能账户。那么,到底该如何看万能账户呢?

一看收益,二看费用,三看限制。

1、收益

中鑫账户保底利率为2.5%,属于中等水平,目前市场最高的是3%。

结算利率4.9%,目前市场普遍在4.5%-5%之间,但结算利率不稳定,随时可能变动。

2、费用

涉及初始费用和退保/减保费用,有些账户会通过持续奖金返还初始费用,

对比之下,中鑫账户在这方面表现并不算好。

3、限制

在追加限制上,中鑫账户允许追加进入账户的保费,与主险投入的保费是1:1的关系。

比如主险投入15万,那么除转入保费之外,万能账户趸交/追加的保费最多只有15万。

趸交保费:投保时一次性交的保费;追加保费:保单生效之后,另外存到万能账户的;转入保费:转入万能账户的保费都来自于主险收益。

市场上其他的一些万能账户在主险的投入达到一定金额之后,就可以趸交/追加更高比例的保费进入万能账户。

减保限制上,则与年金账户表现一致,都是有20%的减保限制。

因此中鑫账户在追加上表现有点不尽人意。综合来看,

中鑫账户表现尚可,但也并没有什么绝对的优势可言。

五、肥宝说

太平人寿本次推出的开门红产品——国金一号,没有在市场上激起多大波澜是有原因的。

主险收益很低,一大笔钱买了产品,结果8年后的收益反而不如存在银行,

而万能账户的表现也是中规中矩,对比之下,并没有什么很大的优势。

到这,国金一号看起来似乎没有太大竞争力,

但大家不要忘记这是一家央企推出的产品,

这个时候,就看大家冲什么去了。

今天就到这了,大家还有啥疑问或者对其他产品不了解的朋友,