7

6

3款不分组、还能赔多多的重疾险

2022-05-23 10:15:40

0点赞

1收藏

0评论

以往的重疾险中,既有不分组多次赔付,又可以在前期提升前期保额的重疾险非常罕见,不过,今年的市场已经卷出了天际,越来越多的重疾险不仅多次赔付无分组限制,还可以长时间大幅度提升重疾保额。

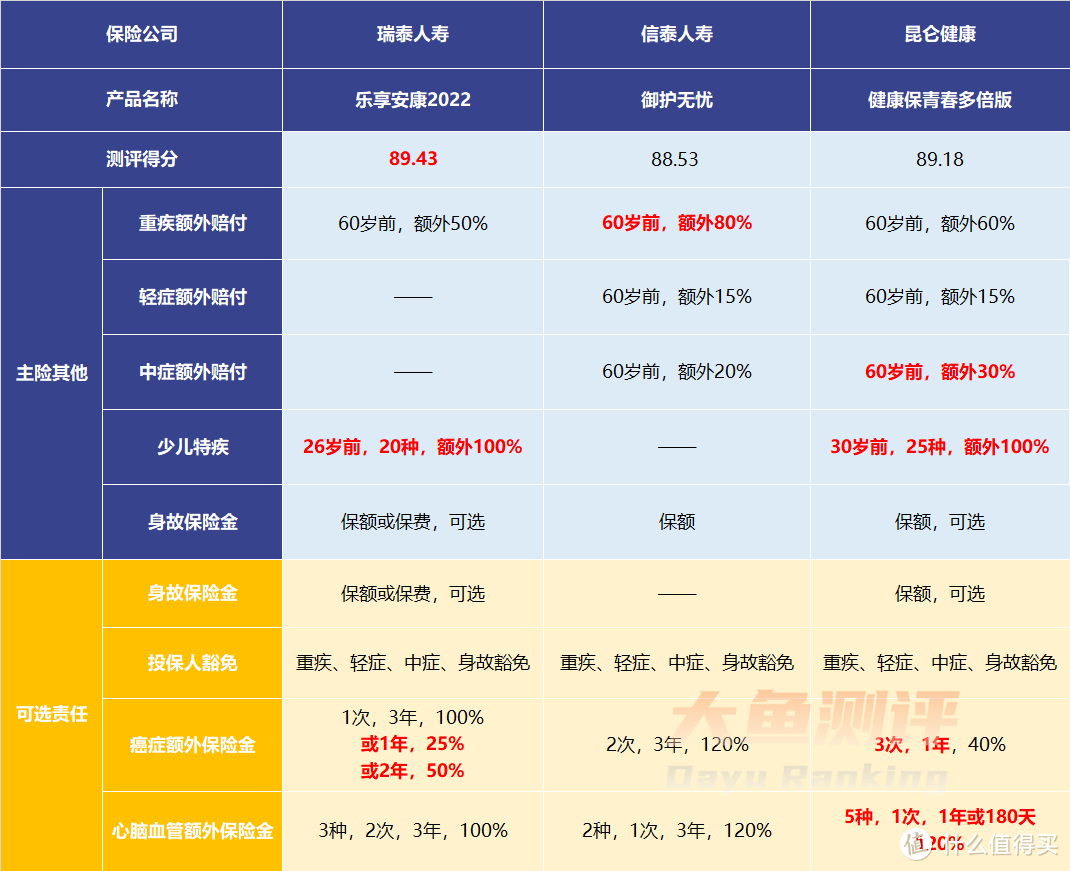

今天就来看看这三款产品——瑞泰乐享安康2022、信泰御护无忧2022、昆仑健康保青春多倍版,在哪些情况下投保更有优势:

基础参数

个性化差异对比

费率对比

附加责任组合

01. 基础参数

基础参数测评项重点考虑身故、重疾、轻症、中症等基础责任,是否涵盖、赔付比例、病种数量、赔付次数等可量化指标,考察单项责任在市场同类产品中的定位,宏观的评价产品优劣。基础参数决定产品是否值得进一步考虑。

1.身故责任

健康保青春多倍版可以选择附加身故赔付保额,也可以不带身故责任投保。本文按不带身故责任重疾险测评。乐享安康2022可以选择身故赔付保额或保费、御护无忧身故赔付保额。

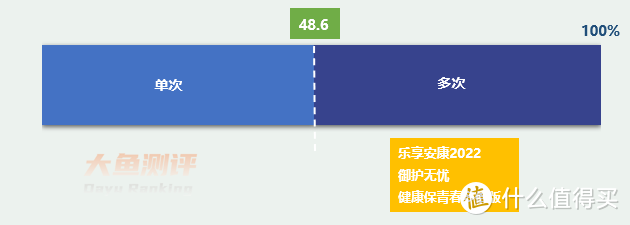

2.重疾赔付次数

三款产品都是重疾多次赔付,且没有不分组限制。

3.重疾病种数量

乐享安康2022和御护无忧的重疾病种都为110种,健康保青春多倍版为100种。

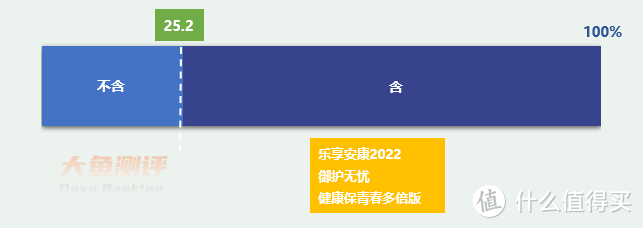

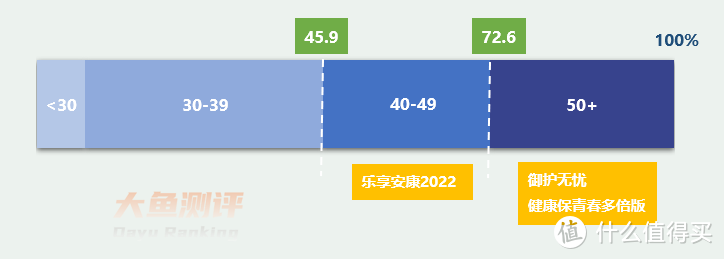

4.轻症病种数量

乐享安康2022包含40种轻症,超越市面上45.9%的重疾险。御护无忧和健康保青春多倍版为50种以上,超过72.6%的产品。5.轻症赔付比例(首次)

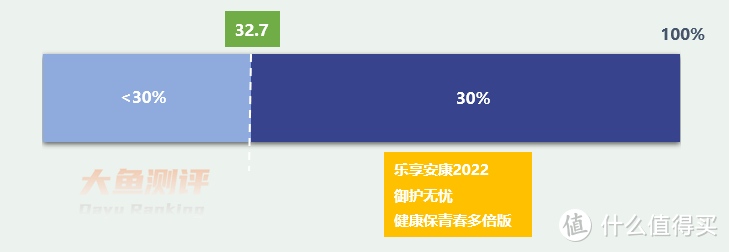

三款产品初次轻症赔付30%,和新规后大多数产品一样。

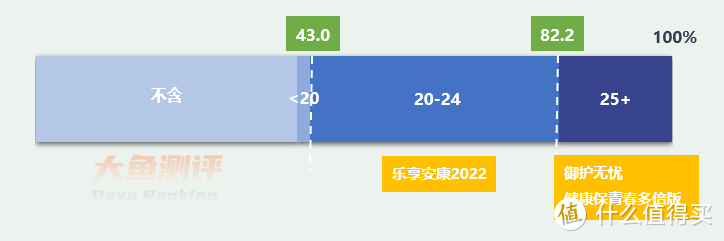

6.中症病种数量

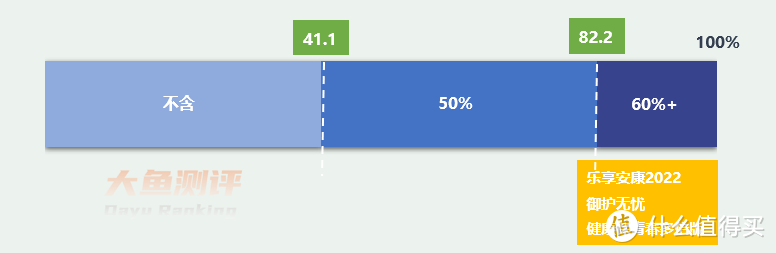

御护无忧、健康保青春多倍版中症病种数量为25种,超过82.2%的产品。乐享安康2022有20种,为平均水平。

7.中症赔付比例(首次)

三款产品中症赔付比例都达到60%,超过82.2%的产品。

结论:三款产品的基础责任优质,都为不分组多次赔付重疾险,且60岁前患重疾都有额外赔付,为重疾险最高配置。轻症、中症病种设置合理,高发疾病包含比较全面,附加责任实用性强,适合追求保障全面的消费者。

02、个性化差异对比

基础参数优质且满足需求的前提下,产品个性化差异来帮助我们再深入考察对比。表格中列出基础参数外的主险责任和可以个性化搭配的附加责任。具体测评,可点击链接查看:

结论:除基础责任外,三款产品的主险都各自增加了额外赔付。其中,乐享安康2022在60岁前,患重疾额外提升50%保额,信泰御护无忧额外提升80%,昆仑健康保青春多倍版额外增加60%。信泰御护无忧额外提升幅度最大,另外御护无忧和健康保青春多倍版,患中症、轻症也有额外赔付。

三款产品的附加责任非常相近,区别主要在健康保青春多倍版可以选择不带身故责任投保。都可以附加投保人豁免、恶性肿瘤额外赔付、心脑血管疾病二次赔付责任,主要区别在癌症额外赔付的方式,后面会着重介绍。

03、费率对比

费率对比以30岁男性和30岁女性,保额50万为例:

结论:带身故赔付保额责任后,昆仑健康保青春多倍版价格全面占优,不过男士价格与乐享安康2022非常接近。御护无忧价格最高,不建议选择20年交费期,30年交费价格相对合理。

04、附加责任对比

结论:三款产品的癌症额外赔付附加险差别较大,乐享安康可以自由选择间隔3年、2年或1年赔付,赔付门槛最低,且价格很有优势。但2次间隔时间越短额外比例越低,相当于给被保人一个灵活的选择。

御护无忧是传统的额外赔付方式,间隔期3年,最多额外赔2次,和2种心血管疾病2次赔付绑定在一起,价格稍高。

健康保青春多倍版赔付门槛低,价格最高,尤其女性投保人,附加险价格上浮25%。

05、总结

乐享安康2022、御护无忧、健康保青春多倍版的基础保障都十分优质,没有明显缺陷,在重疾险中责任相对最全面且价格合理,适合看重全面保障的消费者纳入备选。

三款产品中,信泰御护无忧额外赔付比例最高,60岁前若患病,保额可以做到极致。乐享安康和健康保青春多倍版的额外赔付比例适中。

主险责任,健康保青春多倍版最有优势,并可以不附加身故责任投保,进一步降低预算。乐享安康2022,附加癌症额外赔付、和心脑血管重疾2次赔付后,价格更有优势,适合看重同一高发病种多次赔付的消费者。

三款产品的附加责任优质,但健康保青春多倍版的溢价稍高,御护无忧需两项多次赔付绑定投保,附加责任的灵活性和性价比乐享安康2022最优。