7

6

太平人寿「岁有余庆」收益怎样?值得买吗?

2022-12-08 18:26:11

0点赞

0收藏

0评论

七月初,保险界四大副部级央企之一的太平人寿,推出了新的增额终身寿产品——“岁有余庆”。

产品宣传的卖点,不仅有效保额3.5%复利递增,太平还首次推出“双被保险人”的创新设计,以及意外身故双倍赔付。

优点既然这么多,那我们来看看岁有余庆这款产品,到底怎么样?值不值得购买。

#1

产品详情

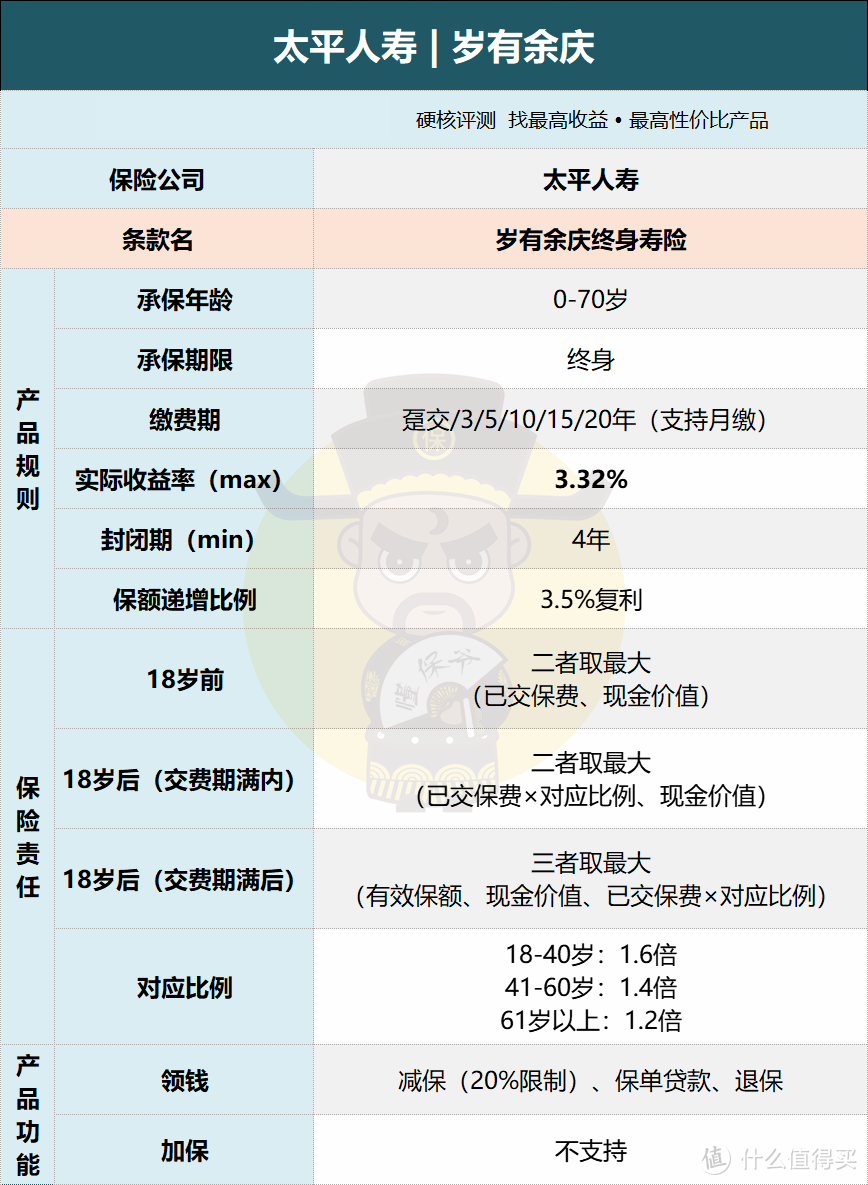

岁有余庆条款名“太平岁有余庆终身寿险”。

其缴费形式多样化,且支持月缴。

每个月的强制储蓄,就很适合“月光族”的朋友们了,不会有太高的经济压力。

不支持加保,且减保有20%的限制。

岁有余庆最为特别的就是双被保人模式。

第一就是可以延长保障期,即一个人身故,保单继续有效,直至活的更长那个被保险人寿命终止保障结束;

第二就是被保人在保障期内,发生意外身故或者意外全残的情况,除了理赔正常身故金外,还可以额外赔付当年保单的有效保额。

不过判断增额寿 与否,首先看现金价值高低,回本时间快慢,还有测算IRR回报率,这三个核心跟收益相关的标准。

当然还有加减保规则,保单贷款利率等辅助标准,我们需要在核心收益标准确定后,再做细节考虑。

岁有余庆打着3.5%的复利旗号在卖,其真实收益如何,我来给大家详细算算。

#2

产品收益

老规矩,我们以给10岁男孩买,总投入30万为例,

分趸交、3年交、5年交、10年交,来看看具体收益如何。

同时对比同为大公司的热门增额寿。

包括平安寿险盛世金越(尊享版)、太平洋寿险鑫相伴(尊享版)、招商仁和金盈卫等。

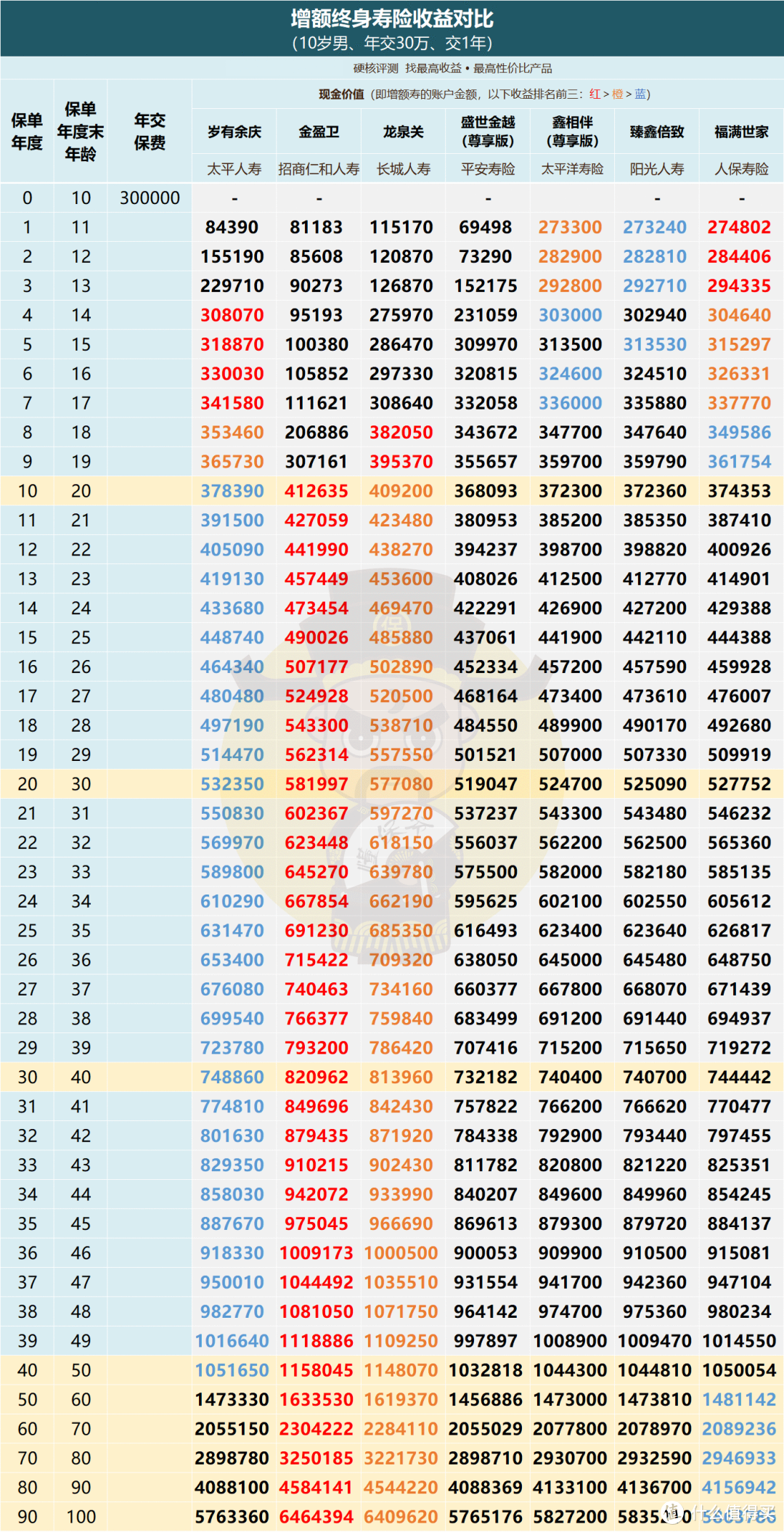

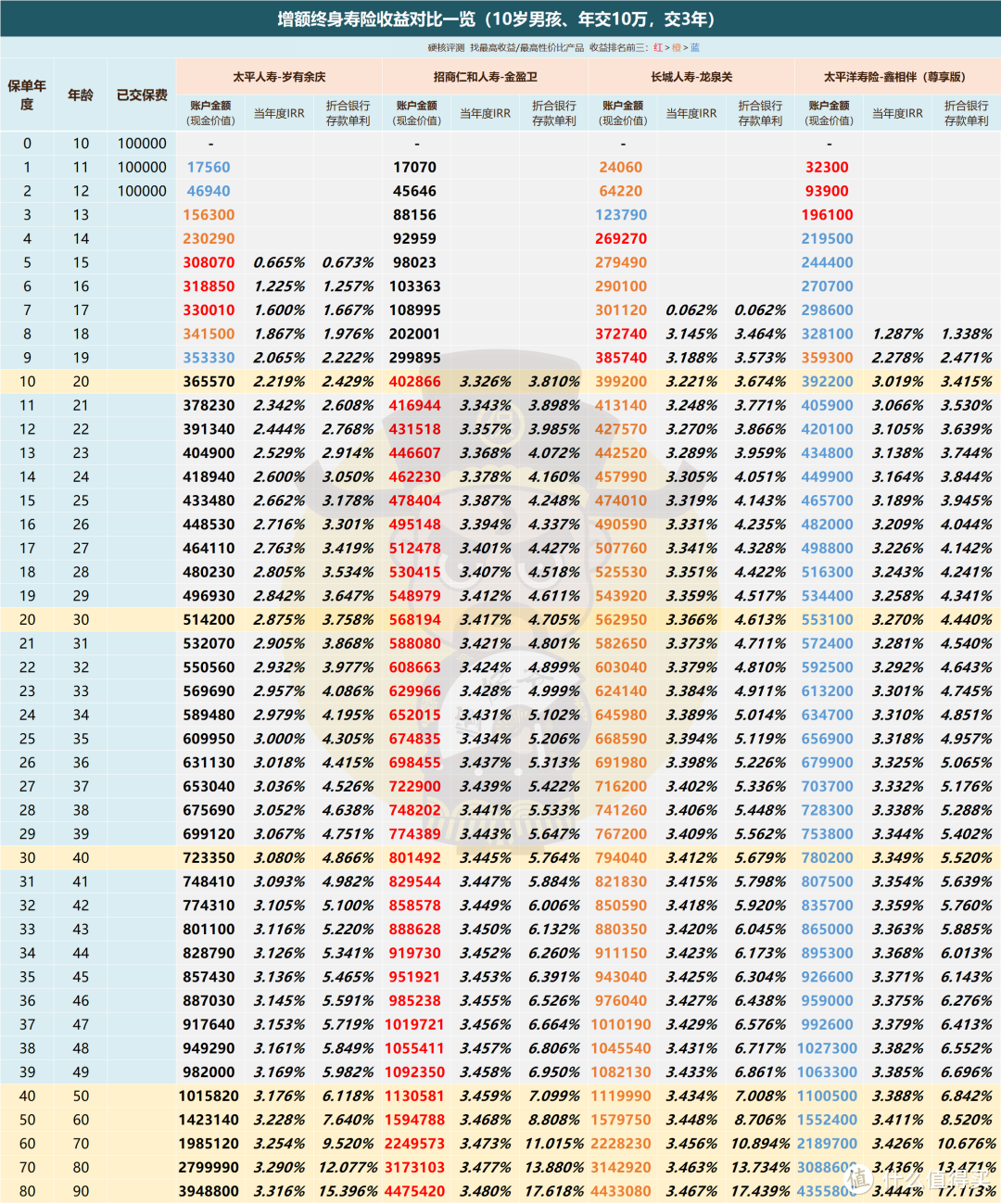

1、趸交(一次性缴清)收益情况

这个数据非常直观,趸交IRR(年复利)最高约达3.32%。

岁有余庆持保单年度第10年,IRR(年复利)为2.349%,账户价值为37.8万;

第30年,IRR(年复利)为3.096%,账户价值74.9万;

第50年,IRR(年复利)为3.234%,账户价值为147.3万。

一直到90岁时IRR(年复利)也没有超过3.4%。

这样的数据是个什么样的水平呢?

我们来看对比的大公司热门增额寿的情况:

现金价值来看,

岁有余庆与金盈卫相比,

第10年、20年、30年、50年分别比金盈卫账户价值少了4万、5万、8万以及16万。

回本周期来看,

岁有余庆是第4年回本,收益第一的金盈卫是第9年回本,龙泉关是第7年回本,

相比之下,岁有余庆回本速度还算可以。

回报率来看,

回本后第一年,岁有余庆的IRR(年复利)为1.227%,

而金盈卫同期,其IRR就超过了3.2%,达到3.239%。

此时龙泉关IRR也达到3.068%。

整体来看,岁有余庆这款产品中后期现金价值不如金盈卫及龙泉关,但对比其他几款产品综合来看,整个收益还算可圈可点。

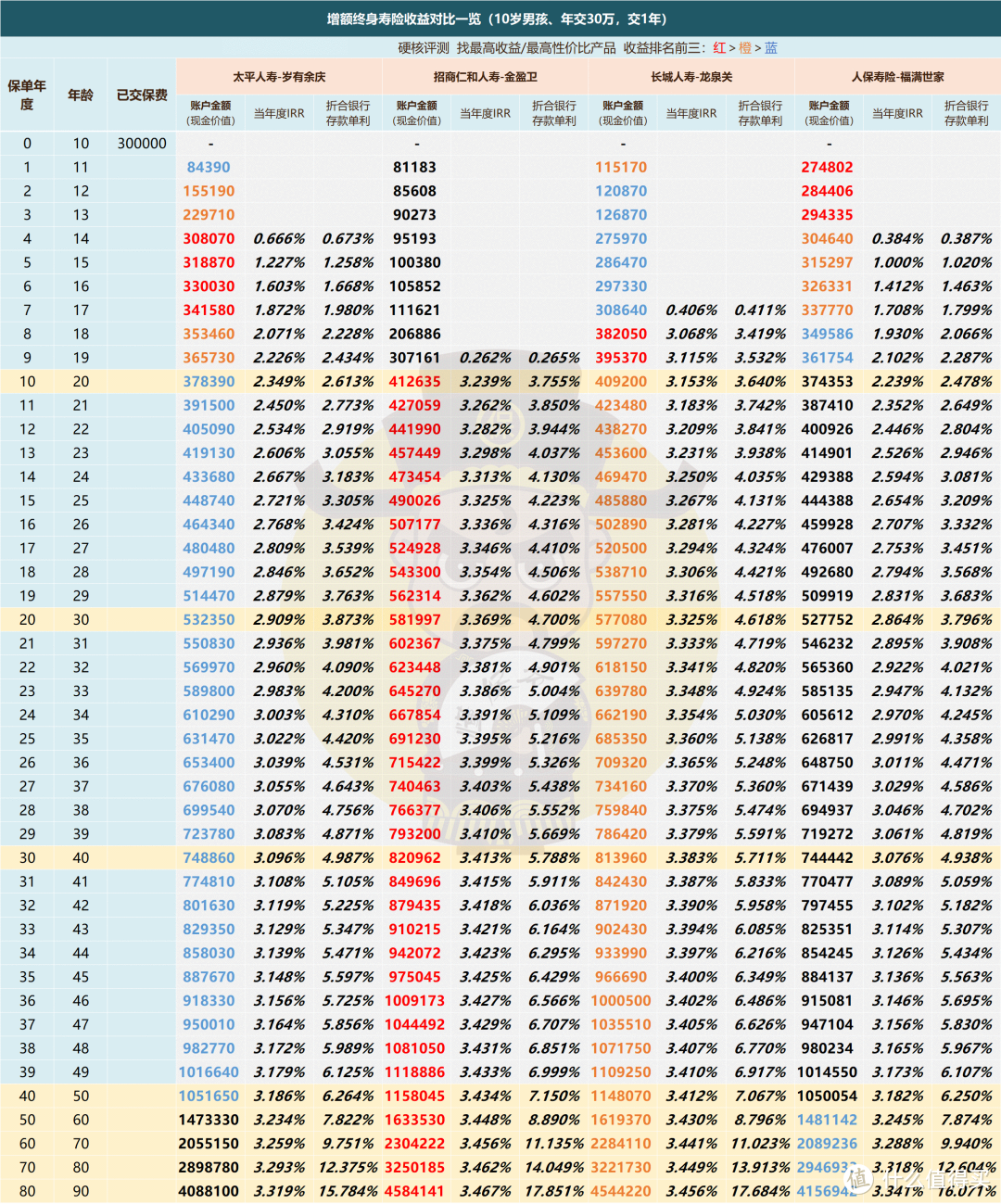

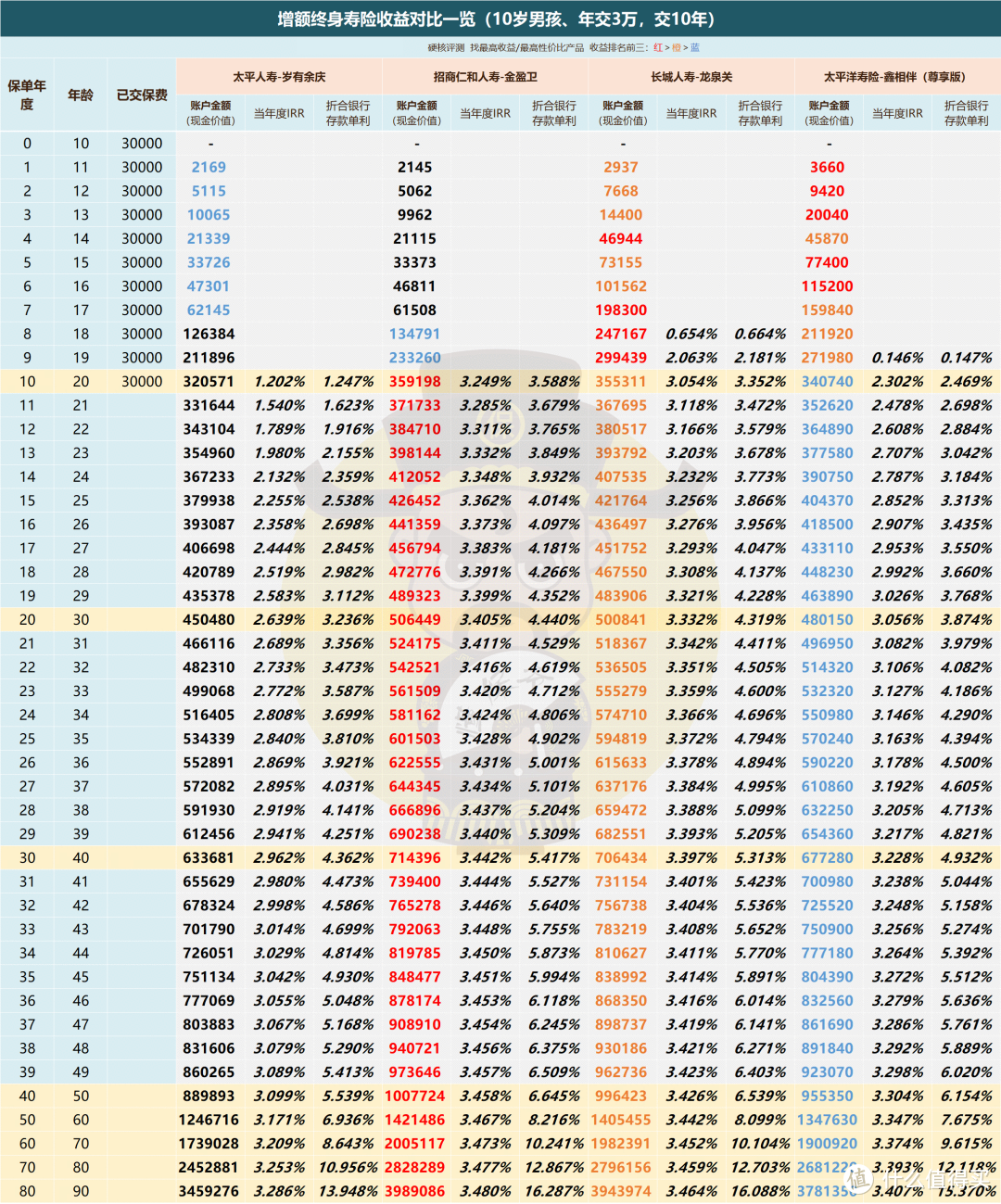

2、三年收益情况

3年交缴费期数据可以看出,

岁有余庆在第5年回本,和趸交相同,回本速度比较快。

但是往后看,它的现金价值虽然一直在缓慢增长,但对比其他产品并不突出。

从现金价值看,

还是与金盈卫相比,

第10年、20年、30年、50年分别比金盈卫账户价值少了4万、5万、7万以及17万。

持保单年度第30年,

岁有余庆的账户价值涨到了72.3万,

同一年,收益最高的金盈卫,账户价值为80.1万。

本金都是30万,但账户价值却差了接近8万。

此时岁有余庆的IRR(年复利)为3.08%,而金盈卫的IRR(年复利)为3.445%。

这一缴费期整体可以看出,岁有余庆地位被太平洋寿险的鑫相伴取代,表现一般。

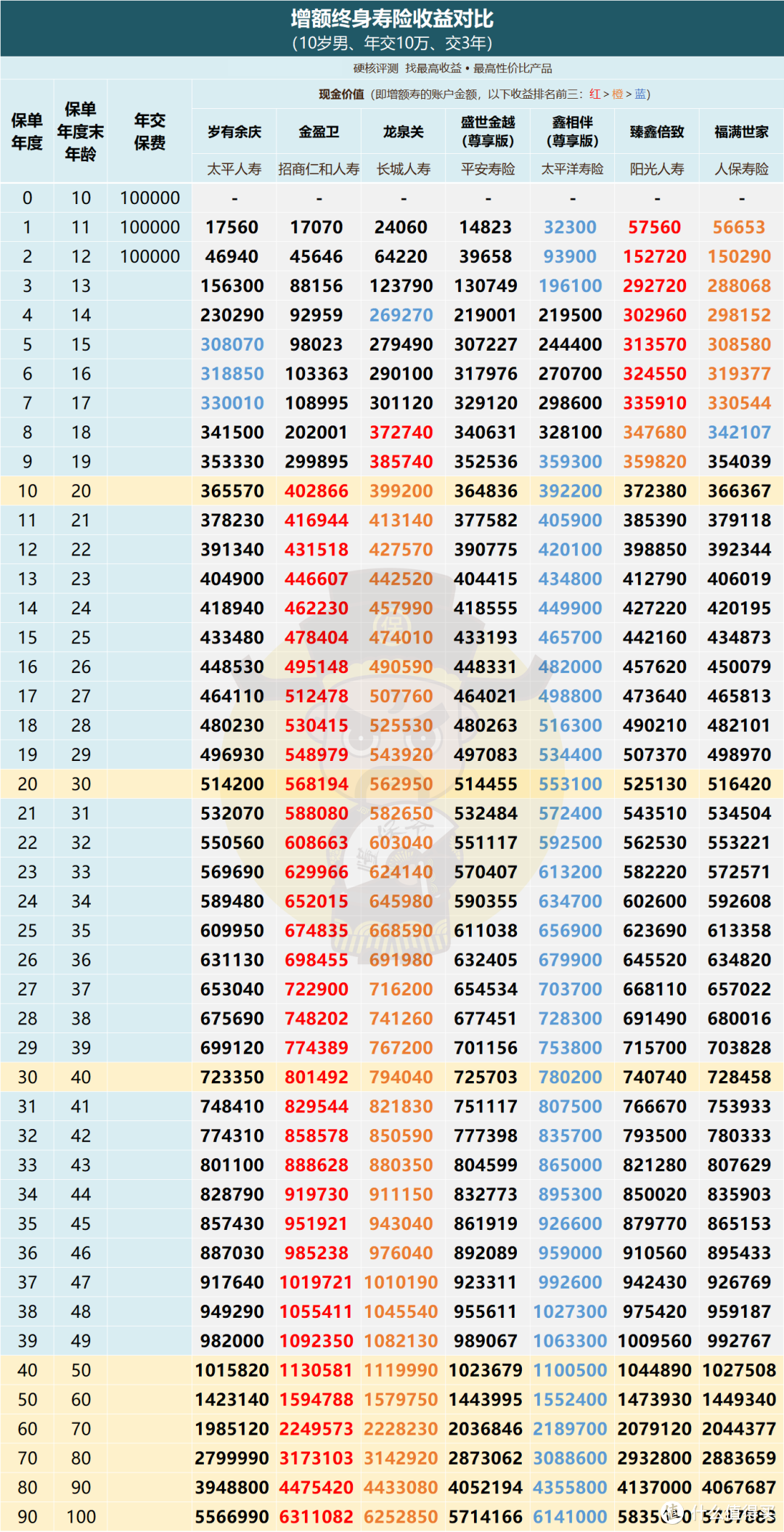

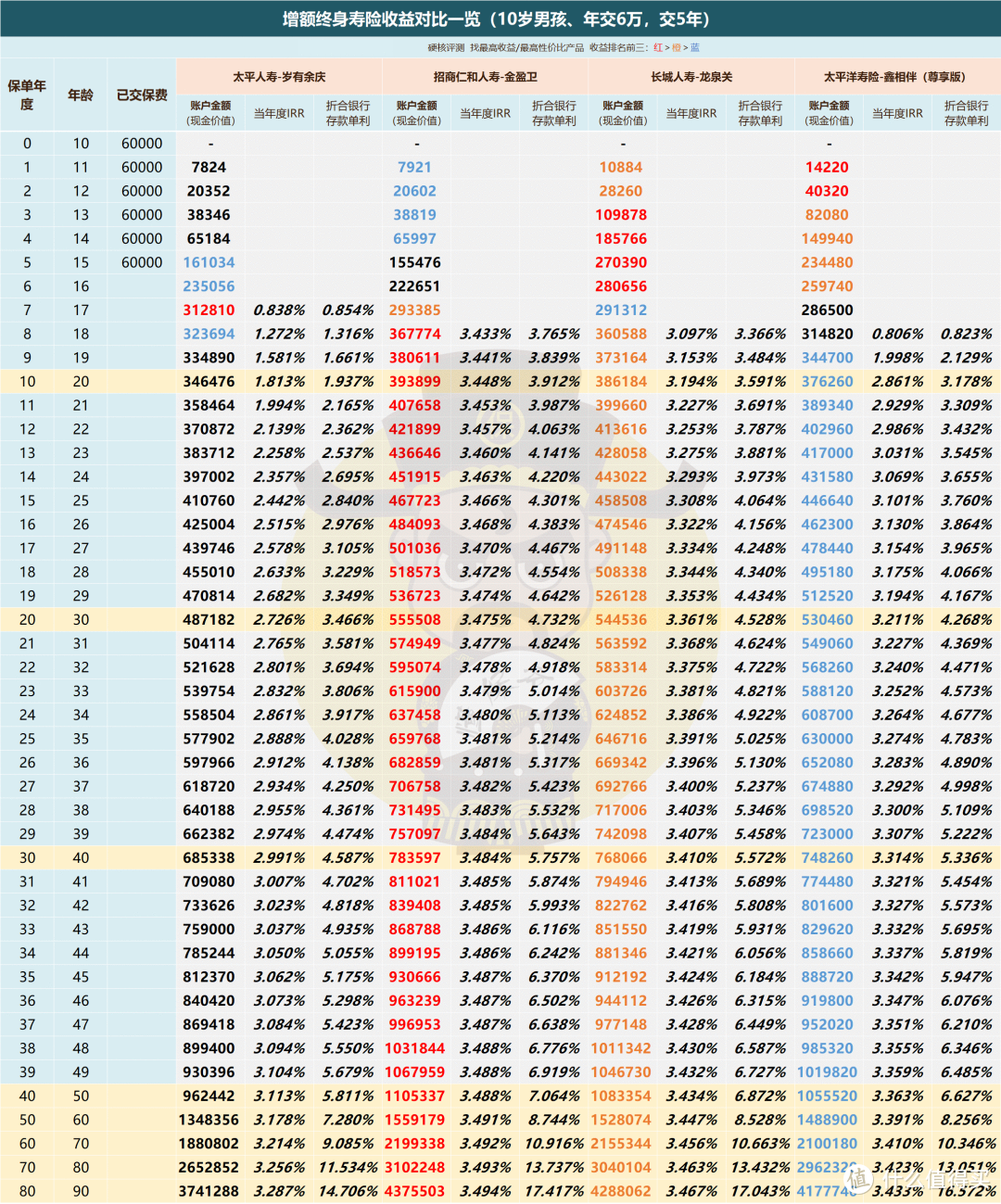

2、五年与十年收益情况

5年交收益情况:

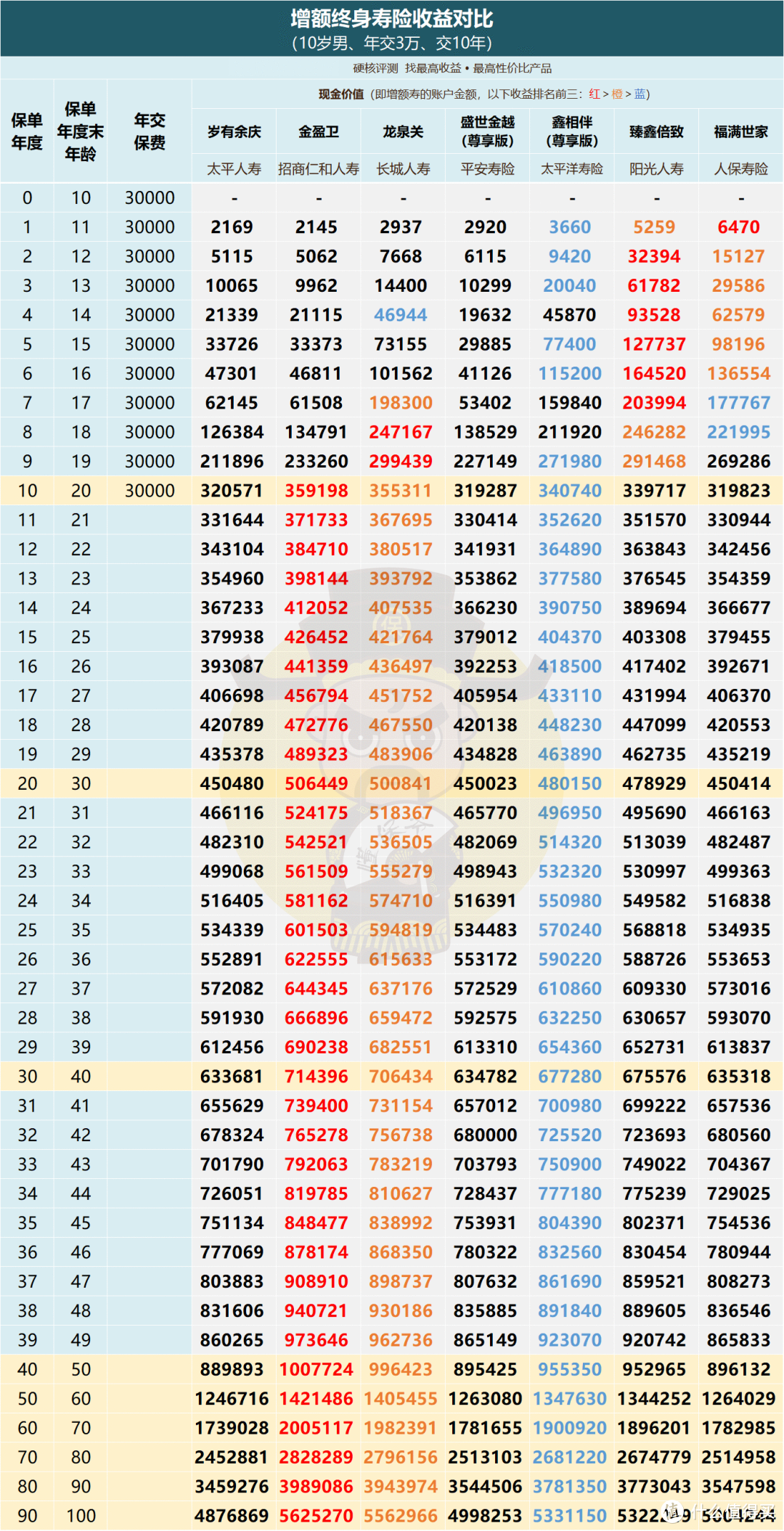

10年交收益情况:

5年交,第7年回本;10年交,第10年回本。

这两个缴费期整体收益情况保持基本一致。

5年交,持保单年度第30年,

岁有余庆的账户价值为68.5万,IRR(年复利)为2.991%;

再来看同期金盈卫,

此时它的账户价值为78.3万,IRR(年复利)为3.484%。

10年交,持保单年度第30年,

岁有余庆的账户价值为63.4万,IRR(年复利)为2.962%;

再来看同期金盈卫,

此时它的账户价值为71.4万,IRR(年复利)为3.442%。

两个缴费期,第30年,岁有余庆的IRR(年复利)都没有超过3.0%,IRR增长速度较慢,与前三的产品账户价值差距明显。

#3

整体看来,岁有余庆确实是一款保额按照3.5%复利的增额寿,但保额不等于回报,它的核心现金价值增长速度相对较慢。

就好比说同样的投入,岁有余庆的账户价值较低,回报较市面第一梯队产品低很多。

当然,没有完美的产品,只有相对完善的配置选择。