20

35

预算有限,也可以买中高端医疗

2018-11-25 23:14:17

4点赞

41收藏

3评论

市面上林林总总的百万医疗产品,可以保到一百万甚至六百万,不限制社保用药,保费却只要几百块,为什么还要选择中端医疗甚至高端医疗?

那么我们先简单说一下百万医疗具体都保了些什么,怎么保的,有哪些是你所不了解的:

首先:高额的免赔额(目前大多数产品为1万免赔,也有少数5千或者2万的免赔的)

社保和其他公费医疗报销部分是不计入免赔额的;

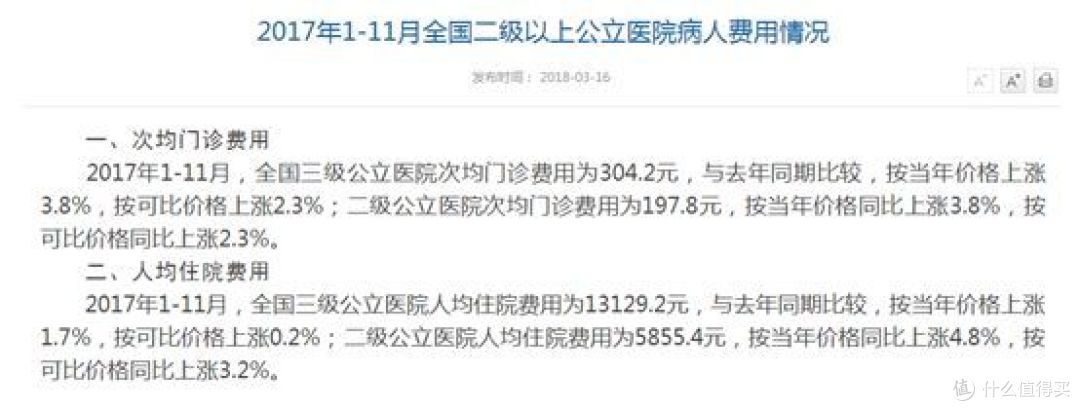

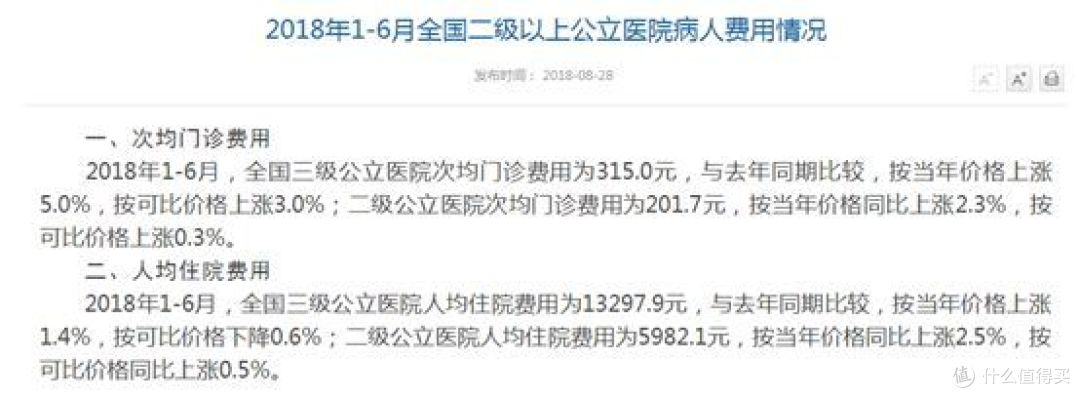

先看一组数据

这是卫计委官网最新的公布数据,全国公立医院的人均住院费用,比较贵的三级医院去年才13129元,今年上半年人均13297元,二级医院则更少,社保先报销一部分,剩下的部分大多不能触及理赔,所以,我们应该明白为什么市面上的百万医疗产品大多有一万免赔额,且社保报销部分不计入免赔额,保障额度还非常诱人,其实一百万和六百万没有本质的区别,博的是眼球,因为大多数人根本没有机会用的上。

第二,就诊医院的限制

普通的百万医疗在医院就诊都限制在了国家公立二级以上医院普通部,像医疗资源更优的特需部、国际部是不包含在内的。

第三,就医体验差,相信有过经历的人都懂得

公立医院的普通部的就医环境相信大家都清楚:人满为患,空气污浊,排队时间长,问诊时间超短(这里为医生说句话,我想这些医生也并不喜欢这种问诊形式,但是面临大量的就诊患者,缩短问诊时间应该也是有限的可选之一了),专家号难挂,如果着急还是要去特需或者国际部,费用是普通部的N倍;而特需或者国际部的就诊环境很好,医生的问诊很有耐心,就医体验当然不错,私立医院就不更不用说了,当然相应的费用也是同样不错的。

第四,用药限制

普通百万医疗对用药都做了限制,须是国家医保范围内方可享受报销政策,如果是平时小毛病也无大碍(不过好像小额又很难用上),可是一旦涉及大额医疗时候估计没有谁会要求医生一定要在医保内选择性治疗了,还不是哪个效果好上哪个,保命要紧(电影《我不是药神》很写实)

说了这些,也并不是说百万医疗没有用处,但是我们对它要有持有一个客观的态度,预期值不能过高;预算很低的情况下,百万医疗可以起到一定的保障作用,而且只能是补充作用;如果需要享受良好的医疗资源和就诊服务,还是要有相应的付出。

言归正传,说说今天的主角——MSH欣享人生医疗保险计划

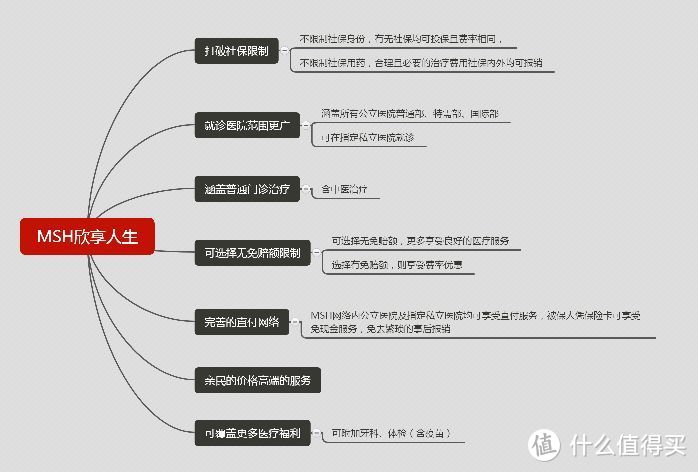

先上图介绍下产品特点

上图可以清晰的了解,MSH欣享人生医疗计划有效解决了免赔额,社保限制,就诊医院限制等问题,可涵盖门诊且可享受直付服务,那么具体的保险责任都有哪些呢?

三个计划,只要在中国大陆就诊都可以

A计划是不涵盖门诊责任的,住院年100万额度,无终身额度限制,无免赔,住院的食宿费、陪床费、各种检查费用,另外百万医疗不含的耐用医疗设备这里也是全额报销的,住院前后各30天的特殊门诊都涵盖在内,如果只考虑住院医疗,计划A就可以,费率非常实惠,下面会给出费率表。

B、C计划A的基础上增加了门诊责任,其中涵盖了中医治疗和耐用设备医疗费用的报销,两个计划主要的区别就是额度不同。

另外这款产品对于紧急医疗运送的救护车也是全额理赔的。

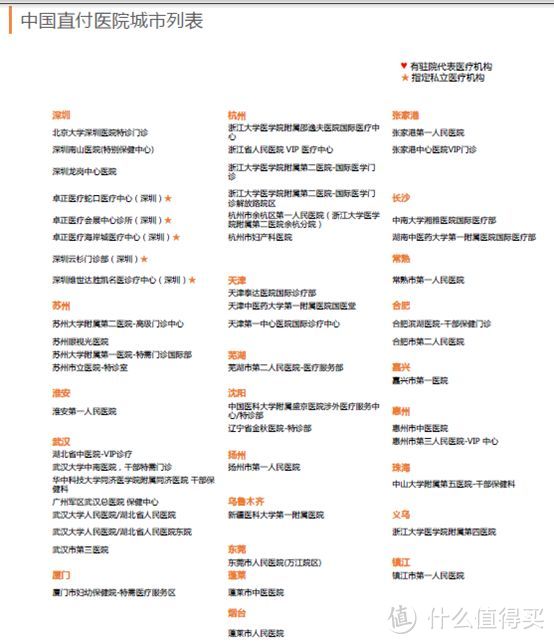

一起看看直付医院都有哪些

最后了解下保费

对医疗品质有要求,预算却有限,这款产品很是合适,35岁以下,不涵盖门诊,一年仅需2000多元,宝宝免疫力低,容易发生各种医疗风险,也是很好的选择项,不仅无免赔额,还可以选择特需部、国际部等甚至私立医院,孩子既可以在相对好的环境中就诊,家长还可以得到医生耐心的问诊;且无医保限制,费用也完全可以cover的住,不必担心各种费用自担,只是注意7岁以下孩子需要和大人一起投保。

保险产品和其他产品不同,不能做到事先体验,但医疗险却是最容易让我们对保险有“体验”的产品,如果你关注的不只是价格,目前又无力承担高昂的高端医疗费用,那么,这款完美满足您的需求。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

Cellohk

校验提示文案

najie992877526

百万医疗对用药不限制社保,不好意思表述有些问题,是百万医疗在一些治疗手段(比方中医治疗)和一些医疗设备费用(例如耐用设备)上是不能承担的,给大家带来不便,请谅解🙏

校验提示文案

Cellohk

校验提示文案

najie992877526

百万医疗对用药不限制社保,不好意思表述有些问题,是百万医疗在一些治疗手段(比方中医治疗)和一些医疗设备费用(例如耐用设备)上是不能承担的,给大家带来不便,请谅解🙏

校验提示文案