131

80

2018意外险投保指南,3分钟读懂意外险!

2018-09-18 15:43:28

20点赞

206收藏

16评论

每天刷新闻看微博,很多意外事件映入眼帘,不管是车祸还是火灾,总会有那么几起。

在量子力学中有一句话,上帝一直在掷骰子。我们可以强壮自己的身体,但对意外事件,可能并没好的办法来预防,所以才会说意外无处不在,不知道风险哪天会降临。

今天我们就通过一篇文章,详细解读意外险,期望解答你关于意外险的全部疑问,具体内容如下:

意外险要买吗,有哪些独特的作用?

意外险如何挑选,都有哪些分类?

购买意外险,这 3 个误区要避免!

一、意外险,有哪些独特的作用?

意外险看似简单,实际上还有其他所有保险无法替代的作用,主要体现在 高杠杆 和 伤残保障 两点。

高杠杆障:几百元就能获得上百万的身故保障,杠杆超级高,是其他任何保险都比不了的;

伤残保障:如果发生意外伤残,可以根据伤残的等级获得不同比例的赔付,这也是其他保险都没有的功能。

除此之外,意外险还有附加的医疗责任,可以简单理解为:只要发生了意外事件,意外险都会赔你一笔钱,为你和家庭遮风挡雨。

意外险没有健康告知,无论是刚出生的的婴儿,还是 80 岁的老人都是可以购买的。

在谈如何挑选意外险之前,深蓝保有必要重申一下意外的定义,一定要满足:外来的、突发的、非本意的非疾病的客观事件。

所以中暑、猝死、高原反应这种,看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足意外的定义。

在《颠覆你的认知,意外保险这些情况不赔》文章中,深蓝君也有详细的分析,有兴趣的朋友可以看看。

常见的交通事故、游泳溺水、触电、烧伤烫伤、摔伤、高空坠物等都是满足意外定义的,都是可以通过意外险获得赔付。

二、意外险如何分类,都有哪些?

其实看似简单的意外险,也有五花八门的分类,深蓝君下面就为大家做简要的说明。

如果按照保障时间来看,意外险可以分为 一年期意外险 和 长期意外险 两种。

1、一年期意外险:

一年期意外每年价格也就是几百块而已,交一年保一年,市场上产品数以万计,想买哪款买哪款。

而且不论是0岁还是80岁,都能买到一年期意外险,所以我觉得 98% 以上的工薪家庭,都可以购买一年期意外险。

2、长期意外险:

有些重疾险需要捆绑销售长期意外险,比如市场上流行的某款产品,深蓝君测算了一下:

某重疾捆绑意外险:意外保额 50 万,30 年交,保到 70 岁,每年 1950 元;

一年期意外险:意外身故保额 50 万,交一年保一年,每年 150 元。

所以长期意外险并不适合普通家庭购买,生活压力那么大,没必要把钱放到保险公司,还不如留给自己自由支配。

3、返还型意外险:

保险行业有一种误导,就是不花钱得保障,所以很多人会被返还型意外险所吸引。

深蓝君明确表达了自己的态度,普通人强烈不推荐返还型意外险。

大部分返还型意外险只有意外身故、全残才能获得赔付,而对于大部分情况下没有达到全残级别的伤残,是没有保障的。

请谨慎投保返还型意外险,这类产品基本都很坑,之前在《细数返还型保险七宗罪》的文章中,深蓝君已经分析得很清楚了,大家有兴趣搜索查看。

上面是按照保障时间对意外险进行的分类,从用途来讲,我们还可以把意外险分为:一般意外险、旅游意外险、高危职业意外险。

一般意外险:就是常见的综合意外险,无论是坐飞机、开车、电梯、游泳、火灾、触电、溺水等都保的意外险;

旅游意外险:深蓝君建议出国旅游,一定要购买旅游意外险,不仅保障高风险运动,而且还有海外救援等服务;

高危职业意外险:对于很多高空作业、建筑工人、工厂机械工人等,职业风险比较高,所以普通的意外险没办法购买,需要购买特定的高危职业意外险。

深蓝君建议你,在投保意外险的时候,要清楚自己的目的,而且也要注意投保须知的内容,才能选择一款适合自己的产品。

三、意外险保额买多少,如何挑选?

下面我们聚焦一下如何购买一款适合自己的意外险?深蓝君将从几个维度来分析。

1、意外险,保额买多少?

作为一个成人,特别是家庭支柱,在预算足够的情况下,保额肯定是越高越好。

所以,成年人一般意外险保额在 30 - 100 万元较为常见,可以根据自身已经配置的定期寿险,或家庭负债情况来确定。

儿童意外的保额,由于目前国家规定,未成年人 0 - 9 岁,身故赔付不能超过 20 万;10 - 17 岁,身故赔付不能超过 50 万。

所以 0 - 9 岁儿童,就算买了 100 万的意外险,如果发生身故,也只能赔付 20 万。

如果发生意外残疾,比如鉴定为 5 级伤残,那么可以获得 60% 保额的赔付,如果投保 100 万保额,可以获得 60 万的赔偿。

所以对于工薪家庭,深蓝君建议孩子购买 20 万就够了,建议重点关注意外医疗的报销范围。

2、意外医疗,该怎么选?

大部分意外都不会伤残和身故,所以理赔概率较大的还是意外医疗部分,意外医疗主要可以分 2 类:

只报社保范围内:只报销社保目录范围内的费用,对于一些不在社保目录的进口器材、药品是无法报销的;

不限社保范围:不限制报销范围,只要对于治疗合理必须的费用,都是可以报销的。

我们可以明显感觉到,意外医疗报销不限社保范围是更好的,所以这种意外险也比较贵。

对于成年人来讲,我们的收入对于家庭的财务状况至关重要,深蓝君建议重点关注意外险的保额,意外医疗部分不是关注的重点,购买只能报销社保范围内的意外险,保证有一个高保额就挺好。

而对于孩子和老年人,由于没有家庭责任,所以我觉得重点关注意外医疗部分,而保额并不是核心,这仅是我自己的观点,仅供大家参考。

3、住院津贴重要吗?

很多人买意外险关注的比较特别,比如住院津贴、救护车费用、法律费用等,我觉得这些都是起到一个锦上添花的作用。

个人觉得这并不是关键,只要根据自己的需求,挑选了合适的保额和意外医疗,我觉得可以不用关注住院津贴等费用,这是深蓝君的一点感受。

四、购买意外险,这几个坑要注意:

针对普通人购买意外险常见的误区,深蓝君也列了出来,建议大家都关注一下。

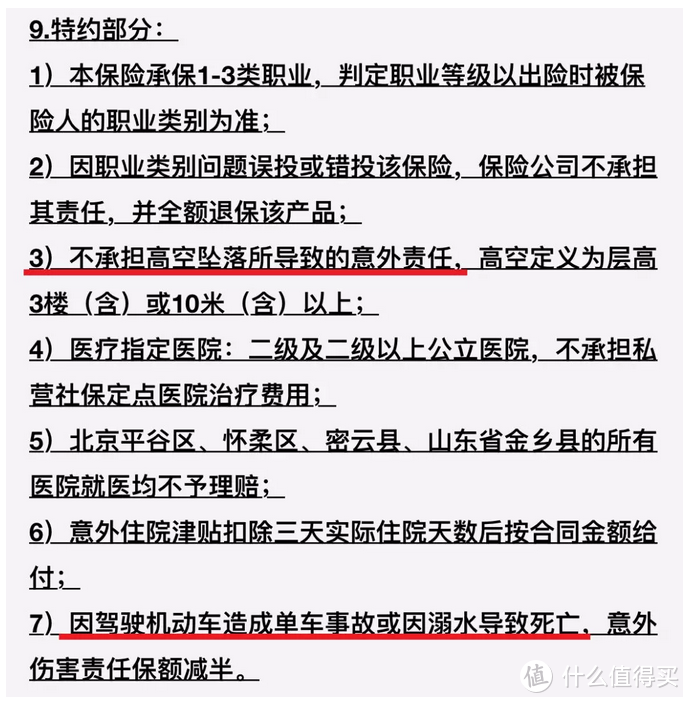

1、特别约定和投保须知:

很多时候保险销售平台都会强调这款产品有多好,并不会提及产品的不足,大家在挑选意外险的时候,要注意这款产品的特别约定部分。

这是某平台销量第一的意外险,在整个产品页面都很完美,如果直接投保的话,可能并不会注意到特别约定部分:

这也就意味着:

如果登山旅游不慎意外失足坠亡,那么一分钱也不能获得赔付;

游泳溺水导致身故,只能获得一半的保额赔付;

也有的产品会有这样的特别约定:

特别约定:发生理赔时,身故收益人应提供被保险人投保前一年个人年收入所得税税单作为收入证明,为达到个人所得税纳税基准得,可提供银行流水作为收入证明,且被保人年收入不少于被保人累计身故保额得10%,否则,本公司有权利拒赔。

深蓝君能理解保险公司是为了避免道德选择的风险,但是如果这些信息能反应在销售页面就好了。

所以大家在投保意外险时可以注意投保须知,里面有比较详细的信息。

2、意外购买后,什么时候生效?

意外险购买后,一般是次日可生效。但也有些产品不是这样规定的,比如:

温馨提示:

生效如期为投保成功后最早第7日零时生效

这个产品生效日期是可以自己选择,但最早也要7日后生效,这就需要大家注意了,如果希望立即就能获得保障,这样的产品就不太适合了。

3、意外险没有健康告知,谁都能买?

虽然意外险都没有健康告知,但一般意合同中都会有类似的明确说明,被保险人应为身体健康、能正常工作或正常生活的自然人。

那残疾人可不可以买?

经客服确认,对于 1 - 3 级伤残已经严重影响了正常生活,大多是没办法投保意外险的。但是对于残疾情况较轻,可以线下投保进行人工核保,且可能存在一定的保额限制。

如果身体不健康人群,比如高血压、冠心病甚至癌症,只要能正常生活和工作也都是可以购买的。

五、意外险常见问题答疑:

相信大家通过上面内容,已经能掌握意外险的挑选办法,这里深蓝君分享几条大家常见问题答疑。

疑问 1:意外险,国外出险能赔吗?

大多数意外险保障责任只是在国内,如果在国外意外身故或者伤残,是没办法获得赔付的。

所以如果出国,深蓝君建议你一定要购买一份旅游意外险。在《旅游意外险挑选指南中》深蓝君分享过一些标准,虽然产品已经过时,但是思路值得大家参考。

疑问 2:买了意外险,还需要定期寿险吗?

意外险只保障由于意外导致的身故,保障范围是小于定期寿险的。所以意外险不能代替寿险。

定期寿险无论是由于意外还是疾病身故,都是有保障的,所以建议家庭经济支柱都要购买一份定期寿险。

六、写在最后

虽然意外险看起来简单,但深究起来还是很复杂。所以买保险还是要多做功课,才能选择到适合自己的产品。

对于成家立业的成年人来讲,也许健康平安是我们唯一的愿望。

我们没办法控制风险,但是我们可以通过保险,转移风险给我们带来的损失。

希望今天的文章能对你有用,也欢迎分享给有需要的亲朋好友。

深蓝君在遥远的南国,祝您健康平安 :)

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

超电磁炮御坂美琴

校验提示文案

[已注销]

校验提示文案

巨大直

校验提示文案

seekseek

校验提示文案

七七蔻

校验提示文案

苏菲零败

校验提示文案

选择综合症

校验提示文案

阿拉狼

校验提示文案

莱斯阳

校验提示文案

小乃

校验提示文案

七七蔻

校验提示文案

小乃

校验提示文案

[已注销]

校验提示文案

莱斯阳

校验提示文案

阿拉狼

校验提示文案

巨大直

校验提示文案

seekseek

校验提示文案

选择综合症

校验提示文案

苏菲零败

校验提示文案

超电磁炮御坂美琴

校验提示文案