24

25

怎么判断重疾险的性价比?

2020-03-07 20:47:40

1点赞

36收藏

11评论

创作立场声明:客观,中立的分析,分享

前言

最开始入行时看到很多网络评测文章

常常一出一个极致费率

一出一个性价比

无非是一张表

列了简单责任

对几个重点责任一笔带过

然后从价格一比

买它!

然后一堆人通过公众号链接

互联网平台链接投保

参考最大评测号某蓝保被扒皮历程

我最初也是格外在意价格

特别担心推荐了价格哪怕高几十块的产品

但是越到后面随着与客户的沟通越多

根据不同客户需求挑选了不同产品后

越觉得,价格是非常重要的一个因素

但是,只看价格是非常片面的性价比

所以,我会在下面挑选不同类型的重疾险

告诉你怎么判断性价比

下文,我举例四种类型:

产品A:主险为寿险,附加重疾。由于寿险是针对生命保障的险种,故身故会有赔付

——为了避免倾向性,选择的是一款已停售产品

产品B:终身重疾险,带寿险责任,即身故有赔付保额

——科普:这里说的寿险责任的含义是身故会有赔付

产品C:终身重疾险不带寿险责任,即身故没有赔付保额

——为了尽量公平起见,产品C与产品B为同一家公司产品

PS:

尽管现在多次赔付是主流,但是由于又涉及分组,不分组,分组合理性等等差异。

所以为了方便,本次都选择单次赔付的重疾产品

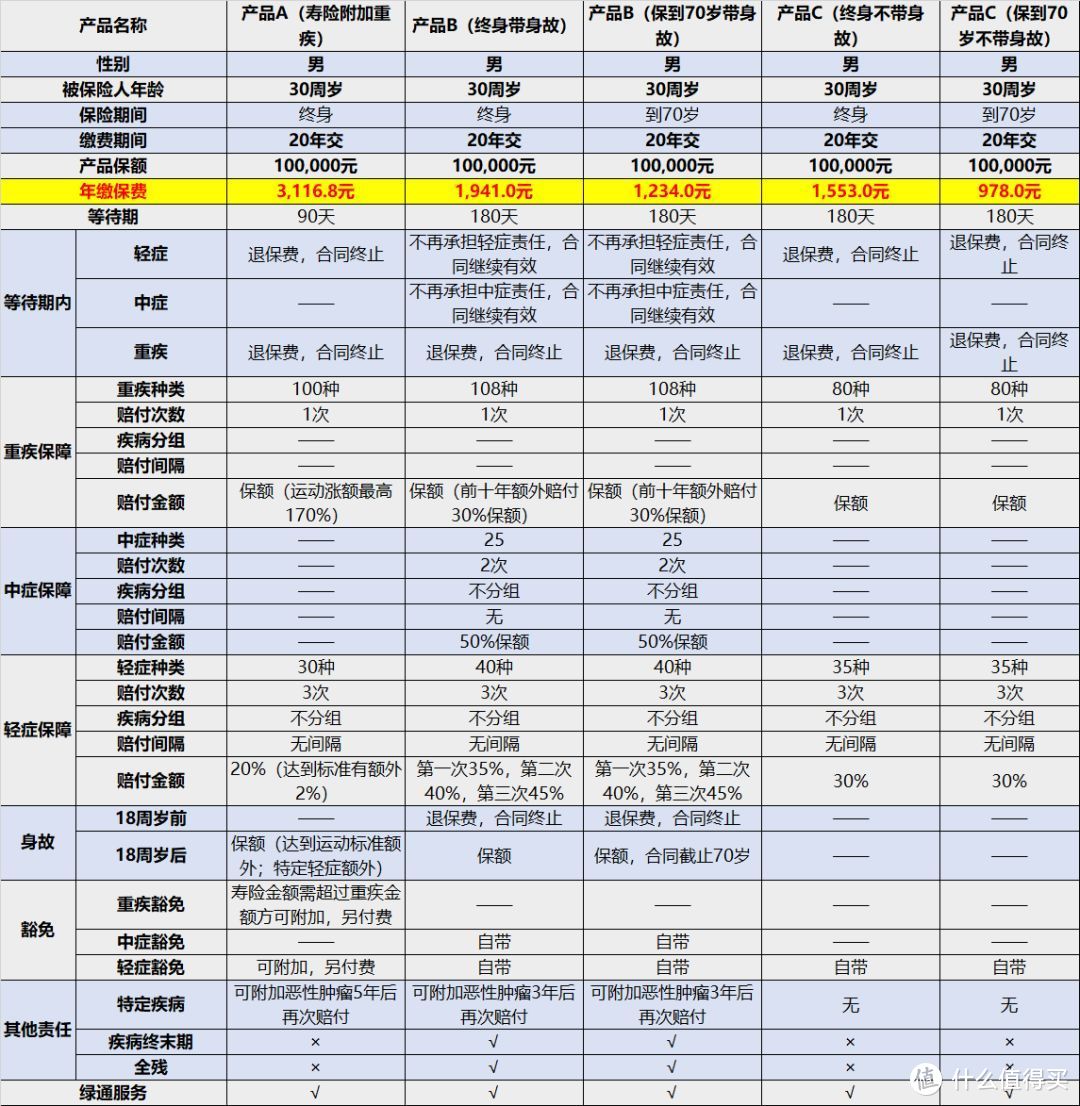

对比表

从对比表可以看到

从价格来说:

产品A寿险附加重疾>产品B终身带身故责任>产品C(终身不带身故责任)>产品B保到70岁带身故责任>产品C保到70岁不带身故责任

简要评价:

1、主险附加重疾这种形态,不适合纯粹追求重疾险保障的人群,因为寿险是主险,大部分保费是支撑了寿险的责任。

这点,也不是完全没有好处,下一节会客观说明一下

2、从纯粹重疾的角度来说

A、带身故责任的产品价格肯定会大于不带身故责任的价格。

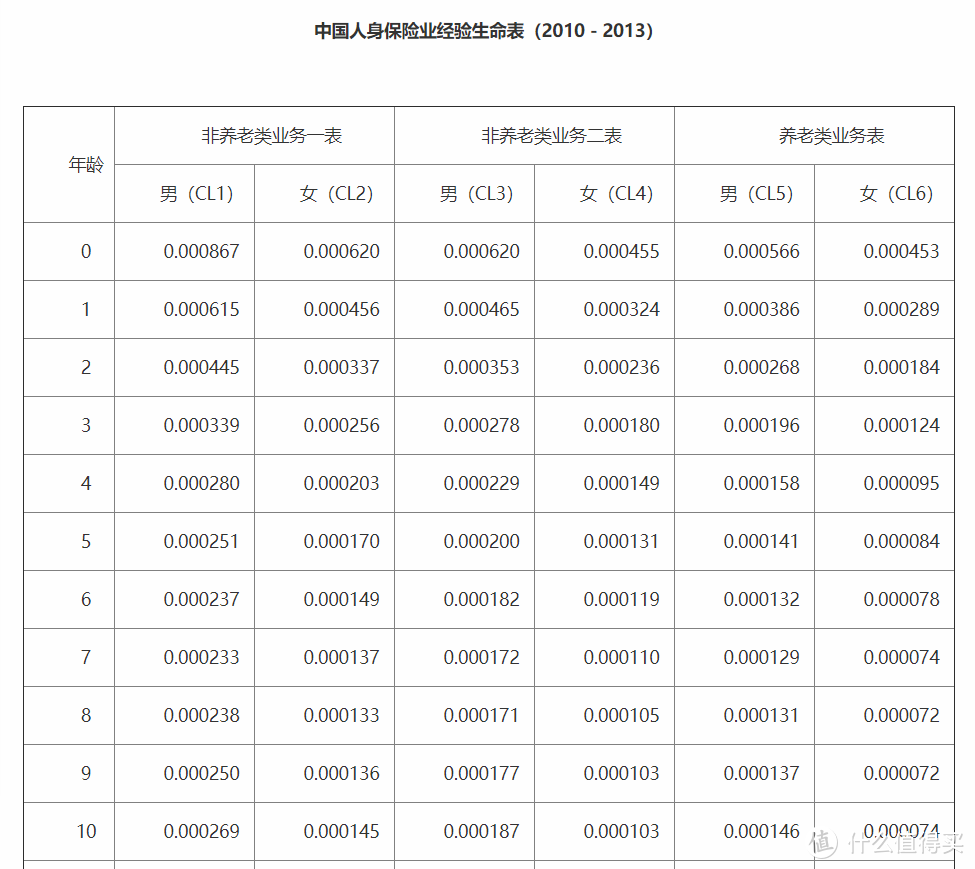

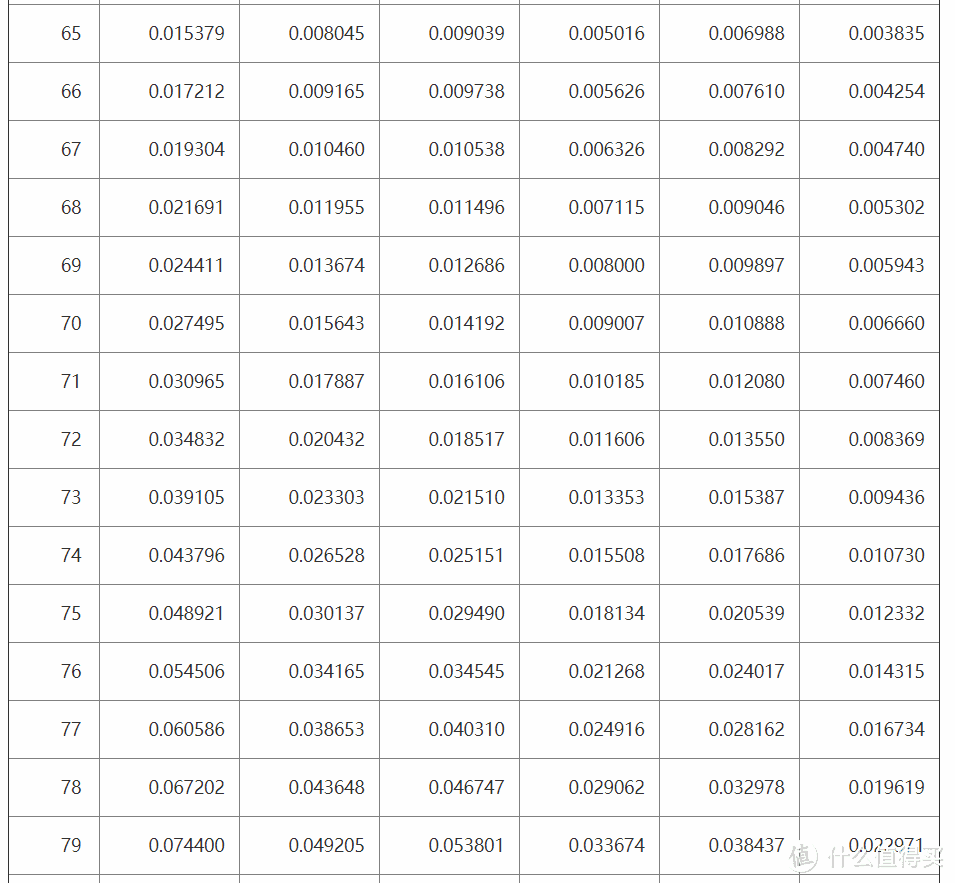

人可能不得重疾,但是必然会死亡。所以,保险公司是必然会赔付,只是赔付时间的问题。

参考:2016年发布的《中国人身保险业经验生命表(2010-2013)》

部分截图:

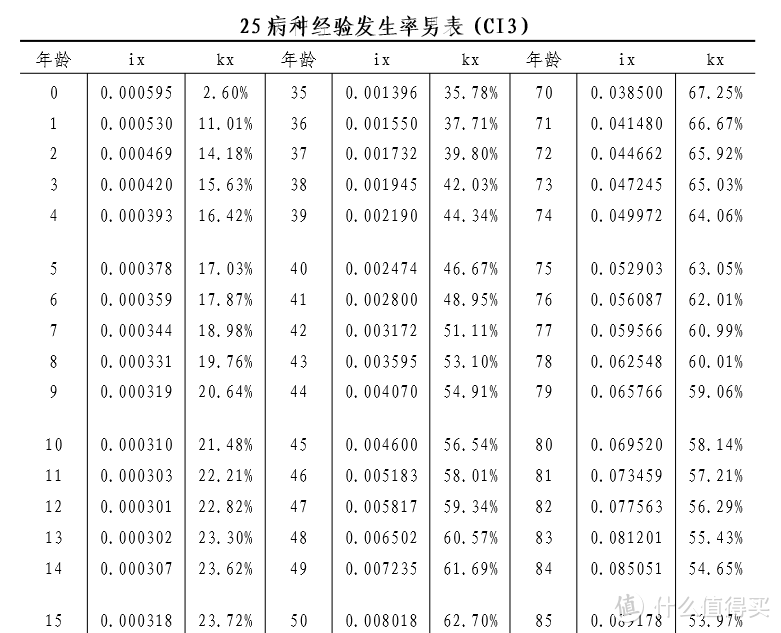

B、重大疾病责任保障终身的产品价格,绝大部分情况下高于同等责任下只保障到70岁的产品

原因:

参考中国保监会发布〔2013〕81号文,《中国人身保险业重大疾病经验发生率表(2006-2010)》。

可以看到,随年龄增加,发生概率逐渐上升。70岁后的平均25种发生平均概率在50%以上。

所以,如果希望在年轻时考虑到减轻子女以后的负担,购买保障终身的重疾是有必要的

部分截图:

C、进一步的价差还来自于什么呢?

保险责任的差异

可以看到对比表中,产品B与产品C在中症责任上有有无的差异。在轻症责任上有赔付比例与病种的差异。

每一个赔付概率的增加,都增加了预定费率

额外要考虑的点:

现金价值

寿险为主险的产品,并非一无是处

因为其作为寿险,会有更高的现金价值反馈

比如,30岁投保,同到70岁,如果不想继续保障下去,退保的话

产品A的投入返回比例为98%左右。

产品B的投入返回比例为70%

产品C的投入返回比例为77%

而只保到70岁的产品由于合同到期终止,现金价值为0

那么,是不是从要退保的角度来考虑买A呢?

答复是:不建议

原因1:前面已经说过70岁后的终极发生率是较高的,此时退保,相当于把负担交给家人。不合情

原因2:如果把购买产品A多出来的1200元用于购买固定增额的产品,按从30岁存到70岁,固定3.5%收益,复利滚存,同样缴费20年

到期可以得到的金额为:14W多

是不是比70岁退保6W多,还要放弃后续保障更合适呢?

所以:建议的配置如后文

建议配置

喜欢大品牌的广告模式或者人情单的

寿险+重疾的模式没有那么糟糕,也没有那么好。

在意价格,接受70岁所有保障都清零的

定期不带身故责任产品

——PS:如果有子女,建议补充寿险,以弥补死亡不能赔付带给家庭的损失

希望责任和价格兼顾,老年了尽量不动用储蓄和子女的帮助,如果没有重大疾病还留存给孩子一笔钱的

推荐终身带身故责任的产品

总结

清楚了解之后再来选择

是否更好呢?

拥有一份保障,最好的时间,是现在。

重疾险系列文章可查闷墩的知识空间

鹿谷乌龙茶

校验提示文案

parinirvana

校验提示文案

柠檬晓晓

校验提示文案

parinirvana

校验提示文案

柠檬晓晓

校验提示文案

parinirvana

校验提示文案

parinirvana

校验提示文案

鹿谷乌龙茶

校验提示文案