7

6

“小”保险公司靠谱吗

2020-02-22 16:55:57

4点赞

4收藏

0评论

创作立场声明:猩猩评保作为独立第三方平台,专门做保险知识科普,欢迎大家一起讨论。

随着互联网保险的普及,越来越多的朋友开始在网上购买保险,你会发现网上主推的大部分保险产品却不是来自大家熟悉的保险公司,猩猩指的大家熟悉的保险公司为平安、太平、太平洋、人保等老牌保险公司。

而不熟悉的是像百年人寿、光大永明、横琴人寿、三峡人寿等保险公司,那像这类大家不熟悉的“小”保险公司,他们的保险产品靠谱吗?公司靠不靠谱呢?今天我们就来聊一聊。

买保险是选择大公司还是小公司呢?其实在我们消费者眼里这里的大小更多的指知名度,知名度越高的大部分就是大家说的大公司,而那些没听过的公司基本上就可以归为小公司。

其实,消费者买保险产品关注的不是保险公司的大小,而是买小保险公司产品后,会不会遇到如下问题:

保险理赔时候,“小”公司有没有钱赔?

“小”保险公司理赔服务如何?

“小”保险公司会不会像P2P那样倒闭跑路吗?

以上问题才是消费本质上关心的问题,而大小这个品牌知名度只是大家比较熟悉拿来评判一个公司或产品好坏的标准。

一、保险理赔时候,“小”公司有没有钱赔?

那怎么看一个保险公司够不够钱赔呢?这就不得不提一个十分关键的指标:偿付能力充足率。

什么是偿付能力呢?多少算充足呢?

保险公司偿付能力(solvency)是指保险公司履行保险合同的赔偿或给付责任的能力。为让大家直观感受这个概念,我们可以简单粗略理解为如果100万人买某家保险公司的保险,100万人在极端情况下同时申请理赔,这家保险公司有没有能力偿付这100万人保单的理赔责任,这个能力指标就是偿付能力指标。

而讲偿付能力充足率,这是一个比率,跟谁比呢?其实,监管部门对保险公司有一个最低资本(偿付能力)要求。保险公司偿付能力充足率则是实际资本(偿付能力额度)除以最低资本的比值。例如,某家保险公司的股东持有12亿的资本金(实际资本=12亿),而根据监管规定测算得出该保险公司最低资本要求是10亿,也就是说该保险公司至少要保证不低于10亿的资本金才不会轻易破产,因此,该保险公司的偿付能力充足率为120%(=12/10)。

我国银保监会对保险公司监管中的重要一环,就是保证保险公司有充足的偿付能力,如果保险公司存在偿付能力充足率不达标,监管机构会对保险公司进行全方位限制,常见措施如下:

要求保险公司股东增资

限制向股东分红

限制报送备案新保险产品

限制商业广告

限制增设分支机构

限制资金运用渠道

暂停发行新保单

其他等等......

故在我国能正常经营的保险公司,无论大小赔付能力都是有保证的。

那我们来看看2019年三季度综合偿付能力充足率TOP10公司是:

可以看到,在这偿付能力前10的榜单里,很多都是大家没听过的“小公司”,像排名第一和第二的华汇人寿、国富人寿,其综合偿付率充足率均达到1000%以上,而我们熟知“大公司”平安人寿偿付能力充足率为228.7%,排名36位;太平人寿偿付能力充足率为230%,排名33位;泰康人寿偿付能力充足率为246.1%,排名28位;中国人寿偿付能力充足率为272.1%,排名18位。

大家可能会有疑问,为什么像平安、太平、泰康、中国人寿这样的大公司却没有小公司的偿付率高呢?是不是偿付能力充足率越高越好呢?

其实,并不是的。有些公司偿付能力非常高(如超过1000%),那是因为那些保险公司成立时间并不久,开展的销售业务并不多,监管规定下的最低资本要求不高,而注册资本金比较高,资本金基本都还在账上,所以偿付能力非常充足,随着业务的开展会逐步下降。比如:2019年三峡人寿综合偿付能力充足率在一季度时达到了2516%,二季度为1983%,三季度则是731%,说明三峡人寿在不断开展新业务。

对比之下,1000%+的偿付率比100%+肯定高出不少,但你只要购买的保单所在保险公司偿付能力充足率超过100%就不用担心了。因为从监管角度来看,这家公司在接下来一年中倒闭的概率基本上是微乎其微。

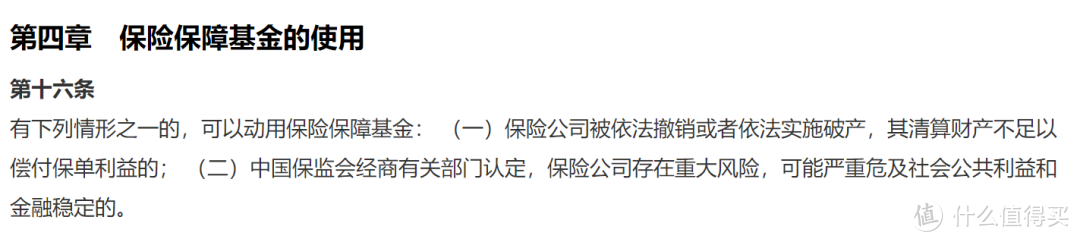

但是如果这家公司继续开展的新业务价值率很低,并且未进行注资等进行补充资本的话,其偿付能力充足率会继续下降,就有可能面临破产风险。因此,监管部门会叫停该公司的新业务,有的会考虑接管这家公司,甚至采用保险保障基金(截至2019年12月31日,保险保障基金余额1460.82亿元,其中人身保险保障基金542.81亿元,占37.16%。)对其进行注资(例如,安邦保险集团)。

那有没有保险公司偿付率低于100%?

从2019年第三季度数据来看,的确有一家低于100% - 中法人寿 ,偿付能力充足率为-14743.4%,中法人寿的偿付率已经连续亮红灯垫底,要买他们家产品的朋友请慎重。另外,你们或许会发现有部分保险公司并未披露偿付能力充足率,是因为他们正在风险处置或被接管等特殊因素而豁免披露。

通常,保险只要不符合任意一项,即为偿付能力不达标。具体的三项要求:

核心偿付能力充足率不低于 50%;

综合偿付能力充足率不低于 100%;

风险综合评级在 B 类及以上。

总之,对我们普通用户来说,有我国监管机构帮我们盯着保险公司,对于保险公司没钱赔这个问题,可不必太过关注,此处应该为我国银保监会点赞!

二、“小”保险公司的理赔服务如何?

首先,我们买的每一份保险,都是一份具有法律效力的合同。这份合同约定了双方责任义务,其中就包括出险之后,怎么赔,赔多少。故意不赔?这是犯法的,一告一个准。所以,满足条款规定的理赔条件,一定会赔付的。

如果保险公司认为资料不全的话,银保监会规定保险公司应当及时一次性通知投保人,避免了来回扯皮的情况。

按照目前的行业标准,基本是3-5天的审核时间,情形复杂的,也应当在30天内作出核定,10天内理赔协议达成,也就是进行赔付。

光这么说一样,估计很多人还是会抱有怀疑态度,那我们来用数据说话。

首先看一组理赔时效的官方数据:

图中理赔平均时间越短,表示保险公司理赔服务效率越高理赔。可见,平均时间1天的,有大家所谓的“大公司”,也有所谓的“小公司”,说明了理赔服务跟保险公司大小并没有明显关系。

三、“小”保险公司会不会像P2P那样倒闭跑路吗?

的确保险公司来头都很大,背景也很强、国家监管也很严。但也有一手好牌打得稀烂的主,万一老板搞砸了咋办?消费者的保单还有效吗?

首先我们来回答一个大家经常问的问题,保险公司到底允不允许倒闭?答案是允许,从目前的保险法来看是允许的。但是,在中国的特殊国情下,迄今为止,中国还没有一家保险公司倒闭,我们接下来给大家讲讲为什么。

首先,保险牌照门槛很高,很稀缺,无数大佬都趋之若鹜。所以假如任何一家保险公司说感觉要撑不住了,一定会有数不尽的土豪扑上来,哭着求着要接盘。今年百年人寿就是这个情况,让地产大佬绿城美滋滋地捡了漏,接了盘。

如果保险公司经营惨淡到令人发指,没有人愿意出资呢?

也不用急,还有个叫做「保险保障基金」的东西,「保险保障基金」目前拥有资产一千四百亿人民币,每当有保险公司真的要经营不下去要完蛋了,「保险保障基金」就会出手救一把,让面临破产的保险公司重获新生,然后功成身退,深藏功与名。「保险保障基金」自2008年成立至今,一共出手过三次,第一次是帮了新华保险,第二次是帮了中华保险。后来的事情,新华保险上市,成为「品牌公司」之一,而中华保险,目前是已正常运转。

最近一次出手是今年,安邦保险集团被接管,改名大家保险集团,安邦从此就成了大家的。

保险保障基金这把保护伞,监管部门早早就备上了,在遇到极端小概率事件时,给我们的保单兜底。

即便如此,还是有保险公司挺不下去了怎么办?

《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。

如果保险公司真破产倒闭了,保单会转移到其他保险公司,如果达不成协议转让,国家强制指定接盘方,一般都是国企公司接盘哦。所以,你的保单肯定没问题,大不了换一家公司赔钱而已。

保费有资金运用监管,赔付有偿付能力监管。外有再保障制度对接全球金融,内有保险保障基金为国护盘。

所以,保险公司在这样的监管条件和法律保障的条件下,咱们的保单是很有保障的。

四、猩猩总结

保险公司无论从股东背景、公司设立、公司运营、监管监督等方面,都有很严格的监管制度并遵循高标准的要求。所以,在中国这样的严监管金融环境下,即使是“小”的保险公司也同样具有一定的安全与可靠性。

大家在选购保险的时候重点应该多关注保障、价格、以及服务,一款产品能够提供你所需要的保障,价格也更便宜,而保险服务也能满足你的要求,那么恭喜你,买它就对了。