70

179

老重疾即将停售,你要不要买一份?

2020-12-02 21:49:07

2点赞

3收藏

0评论

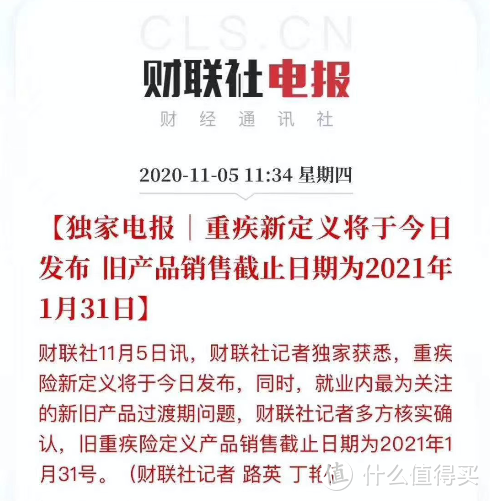

你知道吗?国内保险公司的旧重疾产品将在2021年1月31日前全部下架,停止销售,迎接新的重疾定义产品。

所以,近期陆续会有部分重疾产品开始停售,今天猩猩带大家了解一下这新老重疾定义对我们买保险的人来说有啥影响。是不是新重疾就是旧的升级版,更好更值得买呢?

本文主要从如下几方面来给大家介绍:

一、新老重疾定义的区别

二、新老重疾对哪部分购买人群影响较大?

三、新重疾产品定义会不会更贵?

四、猩猩总结

一、新老重疾定义的区别

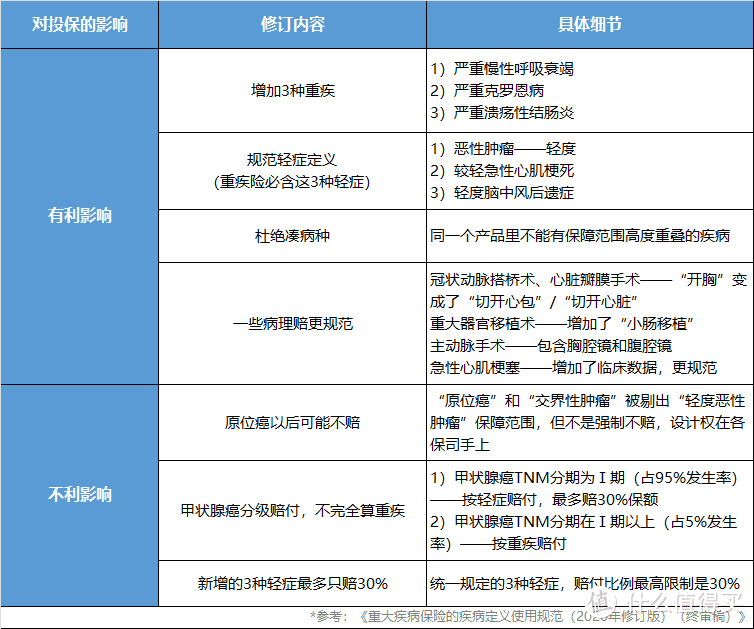

我们首先来看看重点的修订内容,分有利和不利两方面:

有利方面

1)统一定义的重疾、轻症各增加3种

新增的重疾是严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

新增的轻症分别是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

增加疾病种对消费者利好。

只不过,市场比监管更早一步,目前市面猩猩推荐的优秀产品全部均包含这些重症和轻症病种,大家不用太担心。

2)严禁保险公司乱凑病种

以后不准保险公司拿那些低发疾病,来乱凑数量了。

规范病种梳,避免病种拆分肯定也是利好消费者,避免被营销人员拿病种来忽悠小白。

但是病种在猩猩的评分体系里本身权重也很低,所以此项价值一般,不影响核心保障。

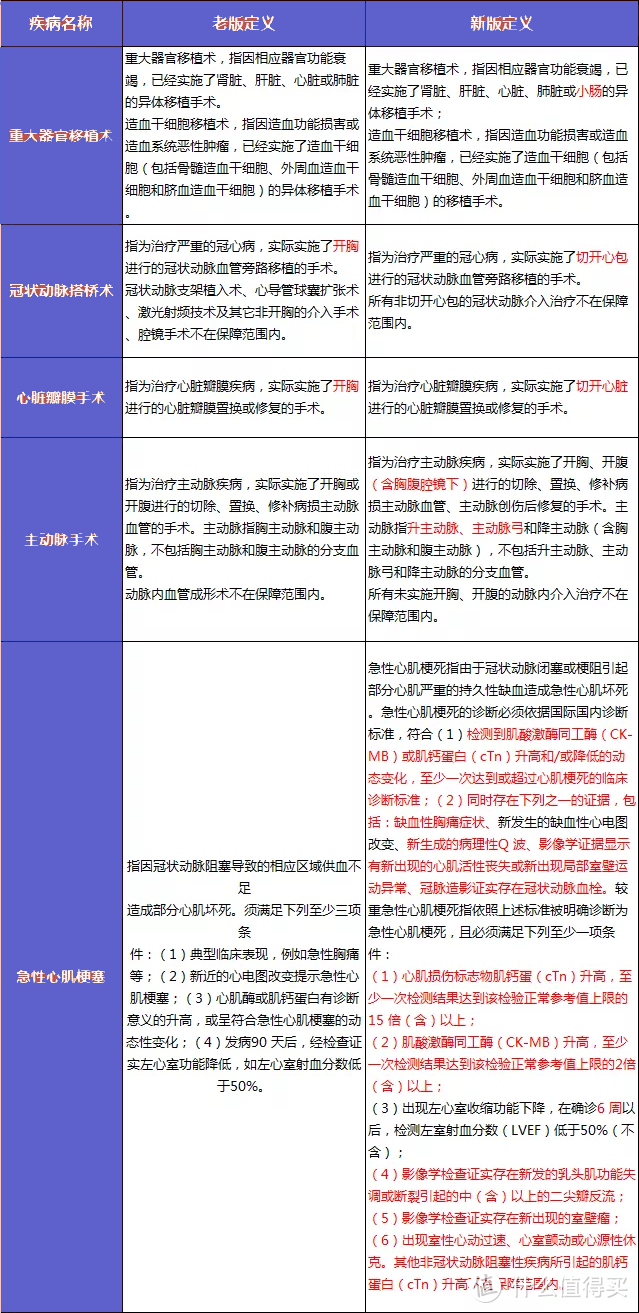

3)部分疾病的理赔定义更宽松规范

主要是心血管疾病的定义,更加符合未来医学的趋势。

比如冠状动脉搭桥术、心脏瓣膜手术的理赔条件,从“开胸”变成了“切开心包”。

这样的定义就避免了微创非开胸也可以赔付。

定义更标准,对消费者利好。

很多买了旧定义的朋友也因此担心。

如果未来临床上都是切开心包,而不是“开胸”,现在买的保险能赔吗?

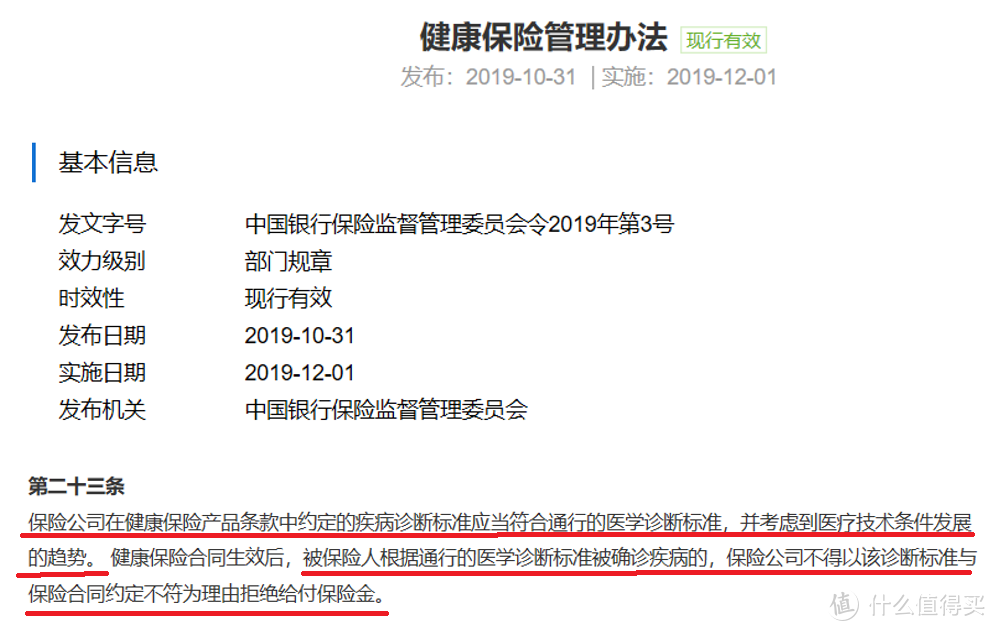

根据2019年10月31日,银保监会发布的《健康保险管理办法》第23条:

保险合同里面的疾病诊断标准,要符合通行的医学诊断标准。

所以如果未来临床医学发生变化,现在买的旧版产品,还是要赔的。

不有利方面

1)甲状腺癌赔付降低

甲状腺癌其实是这次新规的改革重点,TNM分期为Ⅰ期或者更轻分期的甲状腺癌,被踢出重疾,列入轻症。

《新重疾定义》根据甲状腺癌轻重程度,按照轻症或重疾来赔。

TNM 分期 I 期以上:按重疾赔付,比如买 50 万保额,赔 50 万

TNM 分期 I 期或以下:按轻症赔付,比如买 50 万保额,赔 15 万

对比以前,则均按重症赔付,高发的轻症赔付额度一下子少了很多。

从甲状腺理赔率来看,逐年均为上升趋势,蝉联各大保险公司理赔排行榜单第一,保险公司表示压力很大。

大部分甲状腺癌治疗费用1-2万,获赔几十万上百万,比买彩票还容易挣钱。

而且生存率高达90%,其它投保人酸了……

所以轻度甲状腺癌从重疾踢到了轻症,以后最多赔30%。

如果购买100万保额,相当于之前能赔100万,现在最多只能赔30万。

特别是关注甲状腺的朋友,请重点考虑老重疾产品。

2)三大高发轻症最多赔付30%

《新重疾定义》增加了三 种高发轻症:恶性肿瘤—轻度、较轻急性心肌梗死、轻度脑中风后遗症。

并且规定了 这 三 种高发轻症的赔付,不能超过保额的 30%。比如买 50 万保额,最多只能赔 15 万。

以后的重疾险都包含这 三种轻症,而且理赔标准也统一。不过,对其他轻症的赔付比例暂时没有限制。

举例:现在的超级玛丽3号,60岁前较轻度恶性肿瘤能赔55%,50万保额能赔27.5万。

而新规后,50万保额只能赔15万,相差11.5万。

所以看重高发轻症赔付的,可以重点考虑老重疾产品。

3)原位癌被剔除出轻症范畴

原位癌是还没有浸润扩散的癌细胞,离癌症还有一定距离,《旧定义》将它作为轻症来赔。

但在《新重疾定义》里,原位癌既不是轻症,也没纳入重疾范畴。

那是不是患了原位癌就不赔了?

关于这点,官方给出了明确说明:保险公司可自行增加原位癌保障,大家不用担心。

二、新老重疾对哪部分购买人群影响较大?

1)甲癌高发人群,现在买

如果你现在有甲状腺结节,或者是女性群体(患甲状腺癌的概率较大),可以现在买。

毕竟,同样的疾病,现在赔 50 万,将来可能就只赔 15 万了,差异还是很大的。

2)担心心脑血管疾病,买新产品

整体来说新重疾定义,在心脑血管病种定义上更友好,推荐看重新老血管疾病的朋友,关注新产品。

三、新重疾产品定义会不会更贵?

猩猩觉得有可能,首先目前市面上优秀的老重疾产品,性价比真的不错,价格也很实惠,比如:康惠保2.0、超级玛丽3号MAX、达尔文3号等产品都很不错,主页处添加猩猩联系方式,在某信上回复产品名称关键词查看链接哦。

新重疾要想比现在产品价格更低暂时来说有难度。

从前段时间横琴新上的新重疾定义产品《粤港澳大湾区重疾险A、B款》来看,无论责任和价格都没法和现有产品对比,基本完败。

四、猩猩总结

旧的重疾险产品规定在 2021 年 1 月 31 日停售,但大部分保险公司应该在这期间,旧产品就会陆陆续续下架。

文中说到甲状腺关注者,务必趁好产品没下架之前买掉。包括对高发轻症在意的朋友也是同样的建议。

如果你还是裸奔状态,或者现在想补充一份重疾险,那就尽快下手。

如果你选保险还有其他问题,欢迎在评论区留言给猩猩哦

猩猩为大家准备的保险文章合集:

选百万医疗险不注意这些,你会入坑的 | 百万医疗必看

平安福VS线上网红保险产品 | 线上线下产品360度对比分析

如何给父母用最便宜的价格选到保险 | 担心父母身体,想给父母配保险的建议阅读

孩子的保险该如何选文字版? | 如果已经给孩子买了少儿医保,想补充商业保险建议阅读。

一家三口配齐保险需要多少钱 | 家庭保险方案,买保险花费其实没有你想的那么多。

三岁小孩都看得懂的保险大白话讲解 | 如果你想了解保险,但是觉得保险很复杂,推荐你阅读

生过病的人也能买保险 | 身体有小毛病想买医疗险的朋友可以看看

如何退保损失最小? | 买错保险想退保咋个退?

支付宝最新王炸产品- 防癌医疗险 | 给父母买防癌医疗险的朋友可以看看

猩猩为大家准备的社保文章合集:

少儿/新生儿医保,居然可以报销这么多?| 了解如何办理和报销少儿医保

医保可以报销哪些?居然还可以二次报销 | 2.7k 收藏量 ,想深入了解医保报销的建议阅读

自费交社保,国家每年补你六千块! 5分钟了解全部 | 4.7k 收藏量 ,想了解国家社保福利,建议阅读

辞职失业后,你的社保咋处理?| 失业后不知道如何处理社保的建议阅读

异地换工作社保要转移吗?不转有什么影响? | 异地换工作,社保不知如何处理的建议阅读

欢迎大家留言讨论,其他好文待输出,欢迎关注猩猩,带你了解保险、社保知识。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“xxpingbao”,微信搜索“xxpingbao”