312

127

保险真能避债避税?这一篇解答你的疑问

2020-08-11 21:45:36

2点赞

19收藏

1评论

保险可以避债避税,算得上是行业内销售误导的一个重灾区。

不少欠了一屁股债的人,一听借钱不用还,反而还能给自己或家人留一笔巨额保险金,不禁心旌荡漾,赶紧买买买。

真有这样的好事吗?保险真的有这功能,靠一份保单就能躲避债务?今天,远虑君和大家聊聊这个话题。

一、保险确实能抵税,但套路也蛮深

其实,在投保过程中,有两个环节涉及税费:投保时的税费抵扣及投保后的结算。

在欧美发达市场,有很多保险可以抵税,目前国内也在逐渐实行当中,但进展并不大。

99%的商业保险,诸如意外、医疗、重疾、寿险之类都是没办法享受税收优惠的。只有一种:税优健康险,官方认证可以税前抵扣。

这个少缴的标准是指可以享受每月200元税前扣除,相当于起征点从5000提高到了5200,不同收入的节税金额远虑君都帮大家计算出来了:

可以看出,税优健康险可以减免的金额很少,节税力度非常有限。

假设小远月薪5千元,过去每月应缴个人所得税:(5000-3500)×3%=45元;购买税优健康险后每月应缴个人所得税:(5000-3700)×3%=39元,这样下来小远每个月少缴了6元,每年少缴72元。

税优健康险最大的优势在于:可以带病投保,并且保证续保几十年,更适合身体存在较大异常、买不了保险的人去购买,解决燃眉之急。

但由于这种保险不怎么赚钱,目前市面上很少,基本以团体险的形式出现。如下:

另外:

税延养老险:通过税前工资列支一定金额的保费,退休领取保险金时再缴纳个税,也有免税效果;

企业年金:企业为员工缴纳的企业年金,员工每月工资的4%可暂不缴纳个人所得税,可迟延到退休领取时再缴纳个人所得税;

国外部分保险:保费可以从税前收入中扣除,比如美国的“保费税额抵免优惠”(针对低收入群体),澳大利亚的Superannuation养老金计划(针对雇员),但我国目前暂无这方面的税收优惠。

再说说投保后结算的情况,它涉及两个税种:个人所得税和遗产税。1、遗产税

遗产税是以被继承人去世后所遗留的财产为征税对象,向遗产的继承人和受遗赠人征收的税。

直接说结论:目前我国没有开征遗产税。 网上那些所谓的遗产税草案,根本没有可靠的来源,绝大多数出自一些非官方网站。而且财政部官网在2017年也有关于遗产税的辟谣。

2、个人所得税

按照我国个人所得税法,不征税的情况有两种:

一是法律判定,这笔钱不能算作收入;

二是法律滞后于现实,导致无法可依。

保险赔款就适用于第一种情况,可以免交个人所得税。

保险赔款:就是达到理赔条件时,我们从保险公司获得的赔偿金。比如重疾、医疗、身故赔偿金、车损赔付等。

道理很简单,保险赔偿金并不是个人收入,而是以被保人的身体/寿命/财产等为保险标的获得的补偿,属于一种债权,于情于理,都不好意思征税呀。

这里还要提醒大家的是:免税并不等于避税。依法纳税,是每个公民的义务。如果有保险代理搬出了其他说辞,基本可以判定他是忽悠人,听着解闷就行,当不得真!

二、保险能避债?你想太多!

首先,这里明确一点:避债≠欠债不还。我们将其称为「债务隔离」更为合适。

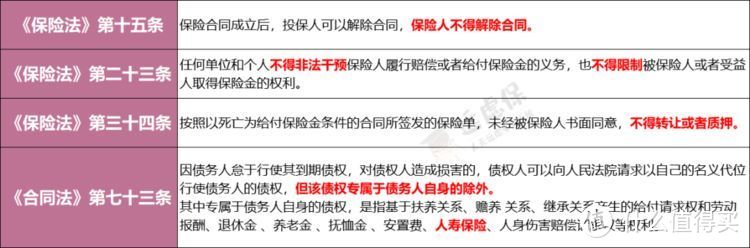

而大众所认为的保险''避债''功能,一般都源于以下保险条款:

第一条的含义:解除保险合同的权利在投保人手里,如果投保人不愿意解除,其他组织包括法院无权强制解除合同;

第二条:任何人不得限制我们领取保险金;

第三条:除了被保人签字认可,他人无权转让或者质押保单;

第四条:如果欠债不还,债主可以向欠我们钱的人索要偿还,但人寿保险这种债务除外。

乍一看,好像可以操作“避债”了,这法律不摆在这嘛!

咱别高兴的太早!看个案例再说。

案例:法院有权冻结保单

对于拒不执行法院裁决的老赖,法律的铁拳从来不会心慈手软。

如图,想通过买保险转移资产当“老赖”的行为,有违社会公序良俗,法律肯定是不允许的。

如果买保险就是为了恶意避税/避债,或者用了非法的钱,或涉嫌拿保险洗钱、恶意转移财产等,那保险合同将被视为无效,法院照样可以冻结、扣押、查封涉案人的保险。

欠债还钱是一个合法公民应有的最基本的法律意识,保险合同作为现代个人财产的一部分,与普通财产在属性上是没有区别的,总体上不可能脱离我国法律的规定。

如果你碰到有保险业务员这样对你宣传,那无疑是夸大的说辞。

三、合理设计保单,一定程度可以实现债务隔离

保险由于其结构的特殊性,通过一定的保单设计,合理安排保单中的投保人、被保人和受益人,可以使得保单具备一定的家庭债务风险隔离功能,间接实现所谓的''避债''功能。

用一个例子说明:

老远有一家上市公司,近年他风险意识剧增,不仅为自己和家人购买了重疾险,还为自己投保了保额为500万的终身寿险,受益人是他的儿子。几年后,老远不幸突发心梗去世,同时留下了300万的债务,那小远需要替老远偿还300万的债务吗?保险金所得500万需要用来偿还债务吗?

答案是:可以不还。

根据《继承法》第33条规定,小远在继承遗产时需要清偿父亲的生前债务。

但根据《保险法》第42条,在保单有指定受益人的情况下,保险金不属于遗产,也就不用来偿还债务。

远虑君说

总之,保险没有什么所谓的“避债”功能。现实中,不乏有业务员夸大其“避债”含义,并以此作为产品卖点。

我们一定要明确:欠债还钱,天经地义!一味逃避债务,购买保险,不仅避不了债,还要背负法律责任。

九段1982

校验提示文案

九段1982

校验提示文案