7

16

5千块钱搞定一家人保险,请收下这一份超详细保险配置清单!

2020-08-08 09:08:48

21点赞

105收藏

8评论

创作立场声明:更多保险知识,社保干货就看大白读保!

中年危机是很多人需要面对的问题,上有老下有小,容不得一点闪失。有必要给家庭配置必要的保障。

我在保险行业从业数十年,做保险自媒体有4年多,给很多人制定过保险方案。

我发现很多人对于保险的理解有问题,能想到给自己的配置保险的人很容易踩这样的误区;

有的为了几十年后能返钱,花了超过预算的钱去买保险,结果压缩了保额;

有的人给孩子先买上,一个套餐安排下来,给教育金也安排的明明白白,结果自己的保障没预算做的齐全了;

还有的人在亲戚熟人的推荐下,保险买了不少,到底保什么,一概不清,连健康告知都没仔细看,也是心大,也不怕给后期理赔埋雷。

.......

这样心大的朋友还真的不少,所以今天大白就来和大家说说一家三口买保险,配置保险时的思路。

提前给那些对保险还不够了解的人避避坑,让你们能够少踩点雷。

本文主要从下面几点展开:

1、避开误区,一定要知道的5个常识!

2、教你2招,三五下就能上手选对险种!

3、靠谱经验,3套保险方案可用来参考!

4、纠正常见误区,这些问题你也疑惑吗?

想买对保险,不走冤枉路,不花冤枉钱,

从开始研究保险时起,就必须要掌握这5个常识。

下面我们就来一起学习一下。

1、买保险,一定要知道的5个常识!

①先保障后理财

买保险算收益的潜台词其实是:买了保险没用到,钱岂不是打水漂了?

最好有病治病,没病就返本分红。

但普通人是算不过精算师的,要挣保险公司的钱,并不容易。

选择带返还的产品,除要支付更多保费,还有一些隐形风险:

占用预算:买返还型保险每年多出的保费,完全可以在消费型保险基础上,再补充一款定寿;如此一来,总保费更低,保障还更全。

提前出险:返还型保险如果提前出险,保险公司也只赔约定保额,多交的保费一样要不回来,也不会返还了。

长期收益低:理财保险的优势是安全稳健,收益并不高。如今社会实际通胀率已达5%-6%,每年多交的钱,从金融角度算,其实都是亏的。想下“20年前的1块钱能买多少东西?”就很容易明白。

所以,在为家庭财产做规划时,就让保障的归保障,理财的归理财,各司其职。

②先大人后小孩

大部分人产生买保险的想法是从有了小朋友开始的,此时我们的家庭责任心开始爆棚,想把最好的都给到他/她。

但需要知道的是,在孩子未成年前,我们才是孩子的经济来源,一旦我们遭遇了不测,对小朋友的影响才最为巨大。因此,大人保障的优先级要高于小孩。

进一步地,对家里经济贡献最大的那个人,即支柱,更应该优先买保险。还有结余,再为孩子适当补充保险。

③先规划后产品

买保险是一个综合配置的过程,需要根据个人的基本情况,进行多方权衡,不仅要有完整计划,还要时时调整。

预算有限,就尽量不能买错,一旦买错,即使退保成功,也要付出金钱和时间成本。大白有朋友,就在退保时损失掉了2/3的保费。这是大白非常不希望看到的。

咱们买保险一般要考虑的就5点:

(1)小病小伤少花自己的钱;

(2)特定大病不缺钱;

(3)万一闯祸少赔钱;

(4)家庭财产少损失;

(5)自己不幸,家人生活零风险。

具体要买哪些,该给谁买,包括先买后买的顺序,以及预算占比,就要对症下药量体裁衣了;

④先保额后保费

买保险,保额该定多少?这也是很多人弄不明白的地方!

大白说一下,只要保额定得适当,保费支出完全可以根据实际情况灵活调整。

像重疾险,一般建议将保额做到年收入的3-5倍。

保费支出太少会让保额不够,保障无力;但保费支出太多,也会影响生活质量。

大白觉得,足额保险应是保险规划时的重中之重,大家可以按照自己的情况定。

⑤先人身后财产

就是先给自己上保险,再给车子、房子上保险;

房贷、车贷压身时,更不能忽视人身保险,而且保额还应能够覆盖贷款额。要不然,还款期间不幸确诊重疾了,贷款还不上,房子、车子都被银行没收了,会很惨。

如果你是生活在泥石流、洪水等自然灾害多发区域,及时补充适当的家财险也有必要。

⚡

2、教你2招,三五下就能上手选对险种!

中年危机是很多人需要面对的问题,上有老下有小,容不得一点闪失。

有必要给家庭配置必要的保障。

①不同险种发挥的作用

1)意外险;

意外险,正是对各种意外进行保障的保险。

一般分2种:意外伤害险、意外医疗险。前者主要保障意外身故和意外残疾;

后者可以报销因意外导致的门诊、急诊、住院费用。

因为意外发生无法预测,最好人手一份意外险;

2)重疾险

重疾险即重大疾病保险,简单来说,如果买了重疾险后,确诊了保单范围内的重大疾病种类,那么保险公司会一次性进行赔付。

重疾险并不是仅仅用来补偿医疗费用,它还有一个作用是患病后补偿家庭经济损失。

现实生活中,很多大病患者,很难再继续工作,经济来源就成为大问题,而重疾险赔付的保险金能解决这个问题。比如重疾险保额80万,实际治疗花费50万,那剩下的30万,就可用作生活费和康健费。

3)医疗险

我们一般说的是百万医疗险;

医疗险转移的是看病的风险,即大病、小病都管。

住院自费超过1万元就可找保险公司报销,举个例子:

张女士住院总共花费23000多元,社保报销了16000多元,如果买了有10000元免赔额的医疗险,保险公司不会赔,因为张女士实际自费金额不到10000元。

4)寿险

寿险,最简单的保险,身故就赔。

一般分定期寿险和终身寿险两种;

承担家庭责任的人,对父母有赡养责任的独生子女的人的都建议买寿险。

即使身故,家庭经济或父母的生活,也不会受大的影响;

不承担家庭责任的老人、小孩,不建议购买。

②人群险种搭配

根据保障对象对家庭的影响,一定要优先确保家庭经济支柱的意外、重疾、寿险已得到充分保障,再去考虑小孩的保障。

尤其不能因为给孩子买保险,挤占了家长的保费预算。

对于小孩,大白建议重点关注健康风险,可用重疾险转移大病的经济损失;其他疾病风险通过商业医疗险转移;孩子好动,难免小磕小碰,意外险也必不可少。

总之,一个完整的家庭保障方案,要配齐重疾险、医疗险、意外险和定期寿险。

基础保障之外,还有经济余力,再考虑教育金、养老金等理财保险。

3、靠谱经验,3套保险方案可用来参考!

不同家庭情况千差万别,家庭结构、收入、支出、贷款、健康状况等都会影响到产品选择;

大白结合不同的预算,做了几款保险方案给大家进行参考。

不建议大家直接照抄,具体的产品、保额、保障期限都可以根据自身需求和家庭条件做更改。

好,我们来说说保险方案。

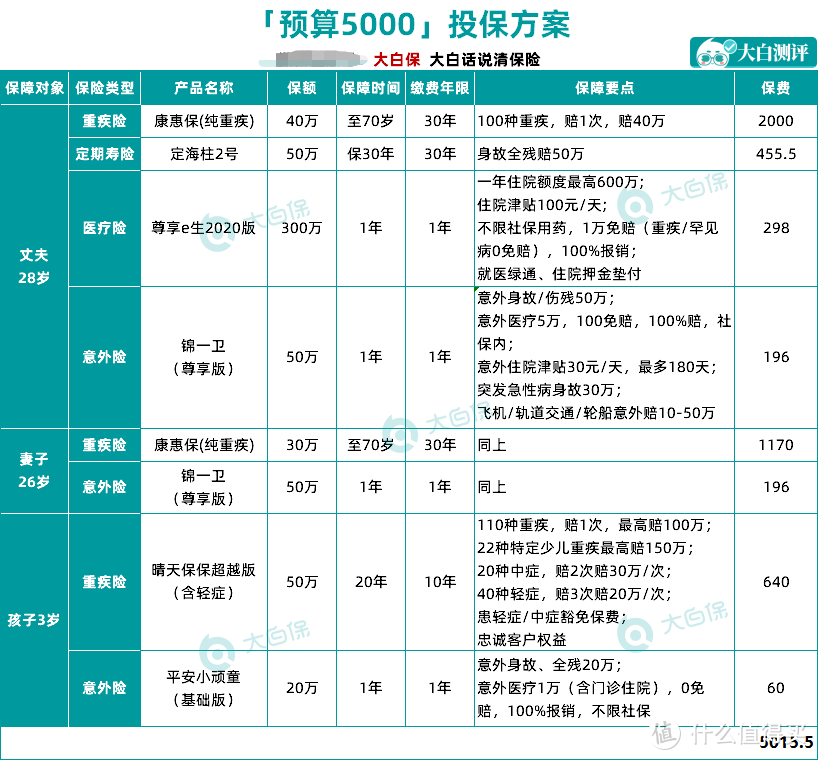

① 一家三口保险方案1:

第一款保险方案适用家庭年收入10万,或者家庭年结余在3万左右的家庭。

一家人保费5000元,不足家庭年收入的10%,转移掉重疾、意外两大核心风险。

因预算过于极限,钱得花在刀刃上;

成人重疾险:大人的重疾险只能选择纯重疾,不涵盖轻症;丈夫保额40万,妻子保额30万,保至70岁,也够用了;

孩子重疾险:选了长期缴费消费型产品,可以保证孩子顺利成年。待成年后,再购买终身型重疾也不迟;

定期寿险:国富定海柱2号是目前定寿类产品的性价比标杆,预算有限情况下优先保经济支柱,以防止家庭经济支柱不在了,把房贷、债务、子女、父母的责任都留给另一半。

意外险:大人承担赚钱养家的责任,选购意外险时身故保额不能太低;孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,含自费药的平安小顽童意外险很合适。

医疗险:为应对大额医疗费用支出,重疾险之外,有必要补充百万医疗险,不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。

尊享e生2020版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常全面。如有需要,可家庭共同投保,共享1万免赔额,降低理赔门槛。

⭐分析:

这款方案是通过消费型保险既能控制保费支出,又能确保夫妻二人的赚钱能力,将重疾、意外带来的经济损失转嫁给保险公司。且产品都采用长期险,重疾、定寿不会因产品停售、身体条件变化而存在续保问题。

再来看看第二款保险方案!

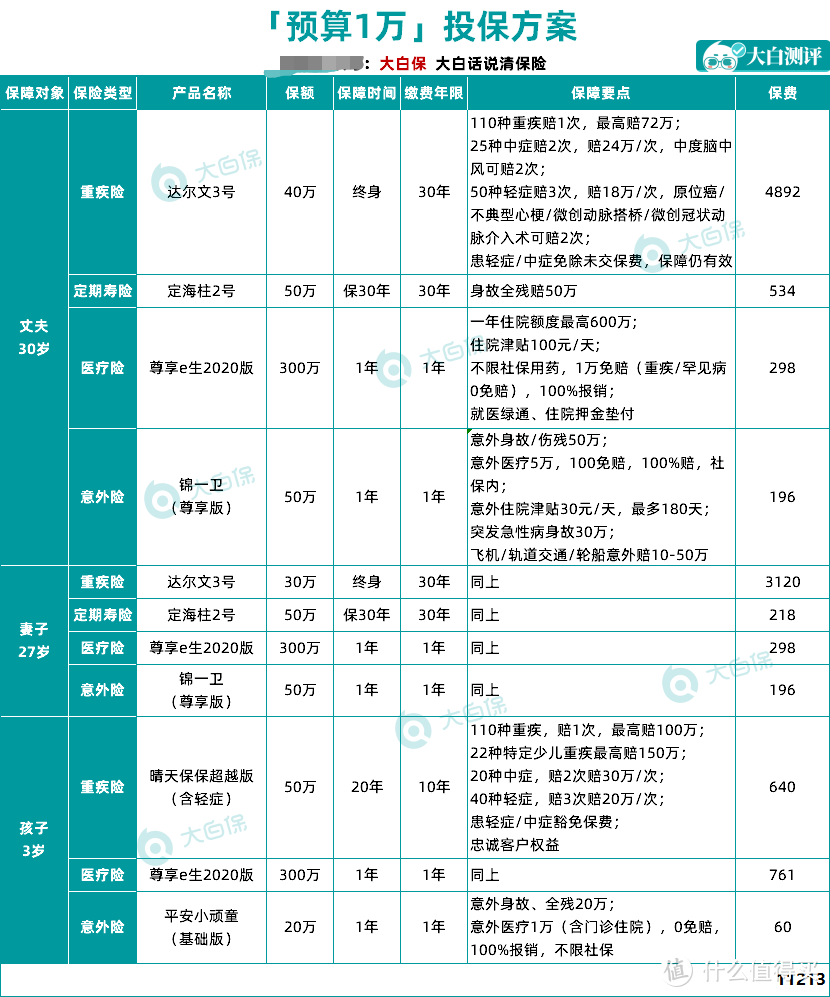

方案2:三口之家10000元精选方案

这款保险方案适用家庭年收入15万左右,或者家庭年结余在5万以内的家庭。1万元要想做好全家的保险配置方案,也需要精打细算。

成人重疾险

重疾险丈夫、妻子都选了达尔文3号,保额各配置40万、30万,但达尔文3号60岁前患重疾,赔180%保额,所以60岁前的实际保额分别是72万、54万,足够覆盖高收入期大病的治疗费用及收入损失。

男性心血管疾病高发,而达尔文3号,中症里“中度脑中风”可以赔2次,高发轻症“原位癌、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥”也能赔2次,非常适合丈夫买。

儿童重疾险

因小孩的保费不能超过大人,故优先确保孩子在成年前的大病保障。待孩子长大成人,或者家长收入上涨后,再加保也不迟,保险是逐渐配置的过程。

定期寿险

定期寿险依然选择定海柱2号,这款产品是目前定寿类产品的性价比标杆。至退休前,丈夫、妻子各有50万的保障,这样任何一方出事,都不会对家庭造成太大冲击。若身体有点小问题,产品可替换为瑞泰瑞和2020,健康告知宽松,支持智能核保。

百万医疗险

重疾险只能解决严重大病带来的经济风险,大病之外的风险需要通过一款不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔)的百万医疗险来解决。

这样不在重疾清单里的病,也不怕没钱治。此版本,选择尊享e生2020版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。大人、小孩都可以配置。如有需要,还可家庭共同投保,共享1万免赔额,降低理赔门槛。

意外险

大人承担赚钱养家的责任,选购意外险时身故保额不能太低;孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,含自费药的平安小顽童意外险很合适。

⭐ 方案分析

这套方案工薪预算,保障够用。

该方案的设计适用一般工薪家庭,重疾险、医疗险、意外险、定期寿险,该有的都有,每年保费控制在10000,占年收入的7%,已经能获得较全面的保障。

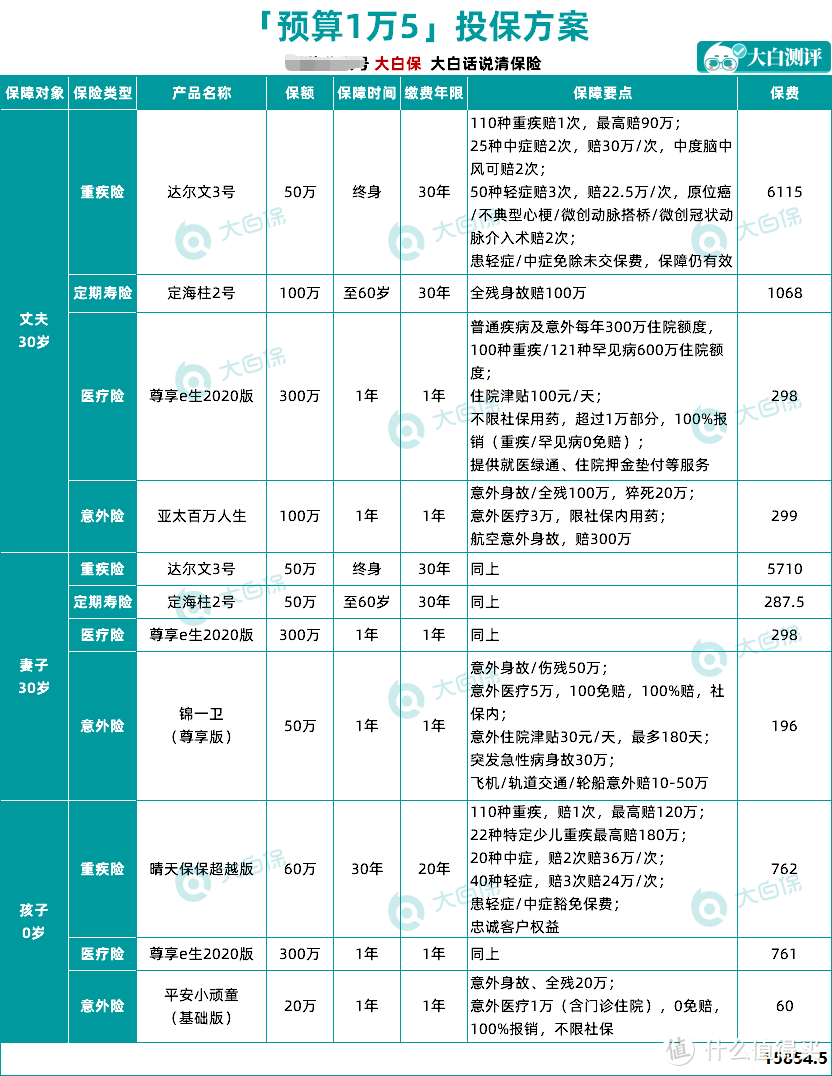

方案三:三口之家15000元精选方案

适用家庭年收入20万,或者家庭年结余在8万以内的家庭。这个收入水平可适当配置终身型产品,家庭保费年支出15000,占年收入的7.5%,完全可承受。

成人重疾险

丈夫、妻子依然推荐达尔文3号,轻症中症重疾全覆盖,保障全面。

少儿重疾险

采用的是晴天保保超越版,保额60万,患重疾,最高赔180万,保30年,即使保单到期未出险,孩子也已30岁了,完全有经济能力自行补充终身型产品。

定期寿险

定期寿险依然选择定海柱2号,这款产品是目前定寿类产品的性价比标杆。夫妻保额共150万,买保险就是买保额,保额高才有意义,这样才能确保意外发生时,家庭生活不受影响。此项保额,还可根据个体的收入水平适当调整。若身体有点小问题,可以替换为瑞泰瑞和2020,支持智能核保。

百万医疗险

不区分疾病,不管国产药、进口药,1万元以上就可以报销(100种重疾0免赔),花10万报9万。不在重疾清单里的病,也不怕没钱治。

如果是癌症等已领过重疾赔款了,还能再报销百万医疗险。此版本,选择尊享e生2020版,保额高达600万,有就医绿通、住院押金垫付、肿瘤特药、质子重离子、术后家庭护理等服务,保障非常的全面。大人、小孩都可配置。如有需要,还可家庭共同投保,共享1万免赔额,降低理赔门槛。

意外险

大人承担赚钱养家的责任,选购意外险时身故保额不能太低,为匹配收入水平,可以买百万保额,亚太百万人生还额外提供20万猝死责任,进一步强化身故保障;

孩子则重点关注意外医疗的保障是否优秀,0免赔,100%报销,不限自费药的平安小顽童意外险很合适。

⭐方案分析:

这套保险方案方案的设计重在强化终身保障。

癌症、脑中风、心肌梗塞这些严重大病,发病率会随年龄呈指数级上升,预算足够的情况下,重疾险可一步到位买到终身。

方案就先说到这里,毕竟家庭条件不一样,设计出的保险方案还是有所差异的

但是方案里的保险险种是可以参考的。

4、纠正常见误区,这些问题你也疑惑吗?

1、不在销售区域,能买吗?

意外险、医疗险通常不限制投保区域,即支持全国投保、全国理赔。

若产品合适,重疾险可以考虑异地投保。只要符合合同约定,该赔的都会赔,不用担心赔不到。

2、线上买保险,理赔该怎么办?

拨打客服热线报案后,按客服指引邮寄理赔资料即可。

金额较小,部分产品可在保险公司官网或官方APP拍照上传资料理赔。

如有疑问,可向客服咨询。

3、投保后如何查询保单?

一年期意外险、医疗险(含小额医疗险、百万医疗险)只有电子保单,没有纸质保单;长期重疾险,可拨打保险公司客服热线申请邮寄纸质保单。

投保成功后,通常30分钟内,保险公司会将电子保单发送到你指定邮箱。根据《保险法》,电子保单和纸质保单具有同等法律效力。

4、续期保费如何缴纳?

投保时,须提供银行卡号及手机号码,银行卡持卡人要求是投保人本人。后续每年保费将在约定的缴费日自动从账号扣除。请确保银行卡余额充足。

若觉得银行自动扣款不安全,可留意保险公司扣款前发送的缴费通知短信,至少提前3-5天存入相应的保费,以免缴费失败,影响保单的有效性。

如果到期未支付保费,只要在60天宽限期内及时补缴,保单依然有效;若60天宽限期后仍未支付,保单将自动中止。

5、健康异常,如何买保险?

可以优先购买可以【智能核保】的产品来解决。

如果还解决不了,大家也不要担心,可以线下多家投保尝试,终究是有投保机会的。

最后祝大家都能买对保险,用好保险!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

转转看看

校验提示文案

鸡鸭副品调理品

想给父母买保险求解答

校验提示文案

潘__

校验提示文案

vies

请问支付宝众安的百万医疗一样吧?

校验提示文案

vies

请问支付宝众安的百万医疗一样吧?

校验提示文案

潘__

校验提示文案

鸡鸭副品调理品

想给父母买保险求解答

校验提示文案

转转看看

校验提示文案