57

79

保险赔了100万,如何不让债主抢走?

2020-02-08 20:27:32

0点赞

6收藏

1评论

在填保单的时候,有一些细节,看似很无足轻重,但如果我们没有注意,就如同埋下了”地雷”,其中,有一颗最大的“隐形地雷”,叫做——保单受益人。

今天我们一起来聊聊这个话题,本文主要从以下几个方面进行介绍:

不同险种的受益人

什么是法定和指定受益人?

指定受益人和法定受益人的区别

关于保险受益人的注意事项

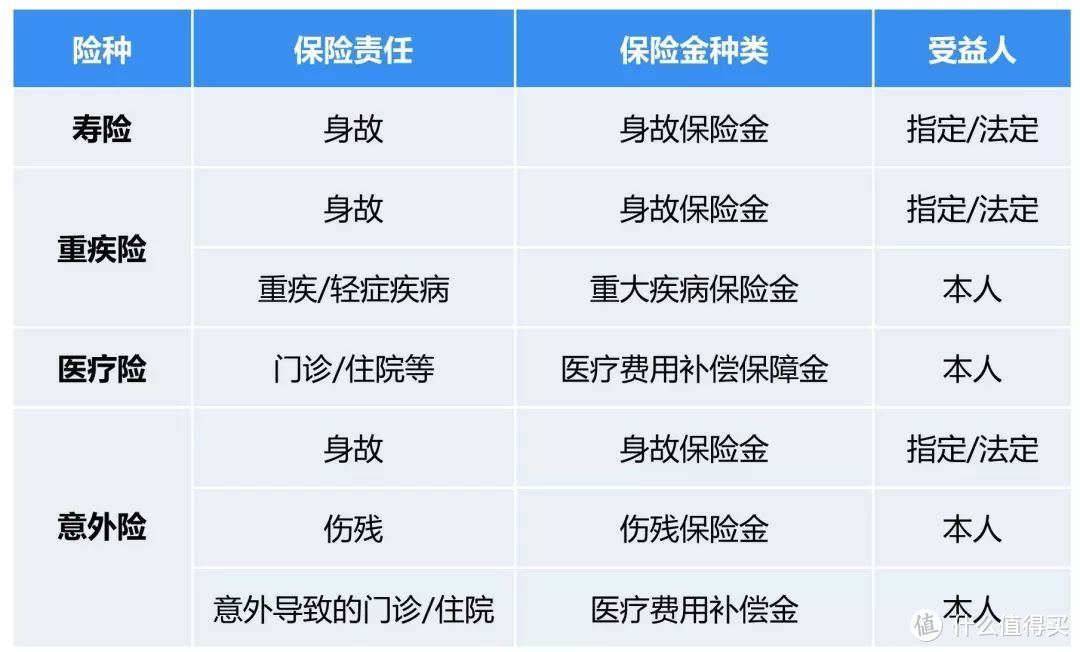

1、不同险种受益人

保险里的受益人,是指在保险事故发生或者约定的保险期限届满时,依照保险合同享有保险金请求权的人,用大白话解释就是领取保险赔偿金的人。

从保险金获取条件的角度,保险受益人分为身故受益人和生存受益人两种。生存受益人一般是被保险人本人,身故受益人则分为法定受益人和指定受益人

因此险种不同,受益人也存在区别。下面小编例举了不同险种进行说明:

2、法定or指定

法定受益人指的是按相等份额享有受益权,也就是说保险金会由同一顺序的继承人平均分。

根据我国《继承法》规定,

第一顺序的继承人为配偶、子女、父母;

第二顺序的继承人为兄弟、姐妹、祖父母、外祖父母。

但凡有第一顺序继承人时,第二顺序继承人就不能继承。

若没有第一顺序继承人继承时,便由第二顺序继承人继承。

李女士为她刚毕业的儿子小李投保了一份100万元的定期寿险,保险受益人一栏默认法定受益人。一年后,小李结婚生子。不久,小李不幸意外去世,保险公司按照合同赔付100万元的身故赔偿金。而后,李女士和小李的妻子发生了争执。

虽然李女士购买保险时,填“法定受益人”用意是指父母,但真正指的是“法定继承人”。在小李成家后,这个“法定受益人”的范围就扩大了,由父母变成了配偶、子女和父母。所以这笔保险金是由小李的妻子、儿子、李女士以及小李的父亲平分。

注意:在保险实务中,“法定继承人”的认定基本是以出险时的情况为准的。

指定受益人是被指定有权获得理赔金的人,没有人数的限制,一个人或同时多个人为指定受益人都行。同时,在指定多个受益人时,一般要安排好顺序和分配比例,这关系到受益人最终拿到多少份额的保险金。

上述例子中,假如李女士指定自己和老伴为受益人,保险金分配比例各50%,那么即使小王作为小李的合法妻子(法定继承人),也一分钱也拿不到。

注意:写指定受益人时,一定不要使用模糊的字眼,如“妻子”、“孩子”,而是直接填写姓名,关于受益人的身份信息应当表述准确,可避免日后产生纠纷。

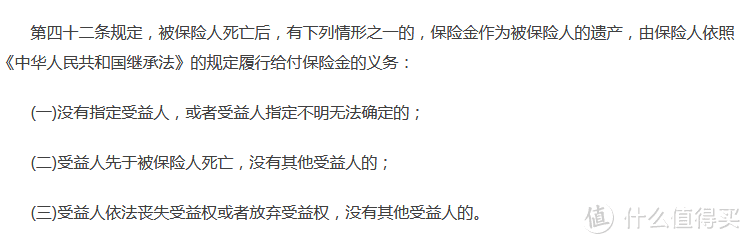

另外这里补充一点,关于保险金是否被当遗产处理的情况,根据《保险法》第四十二条规定,如下可见:

《保险法》相关截图

3、指定&法定区别

1、分配意向

指定受益人是想给谁就给谁,没有人数限制,可以指定一个人为受益人,也可以同时指定多个人为受益人。

重庆万县有一对叫袁海的夫妇,做电器生意,因为做生意要周转资金,他们就向亲戚朋友借了一些钱,也在银行借了80万的贷款。不幸的是,夫妻两人在进货的时候发生了车祸,双双离世。出事以后,电器城里的电器等物资都被变卖,优先偿还了亲戚朋友的钱,但是欠银行的钱实在没有能力还了。

袁海夫妇生前购买过保险,意外身故保险金合计105.3万元,指定受益人是他们唯一的儿子。银行获悉这一消息后,就一纸诉状把孩子告上了法庭,希望能要回80万的贷款。然而最终,法院根据《保险法》规定,判银行败诉。这是保险受益权大于债权的一个典型案例。

法定受益人是该给谁就给谁,按照《继承法》规定的继承顺序,且每个人领取等额比例的保险金。

妻儿无依,赔偿金却被债主拿走

王先生经营了一家公司,近期公司资金周转不灵便借了一些外债。不幸的是,王先生在一次出差途中遭遇车祸去世。王先生生前曾买了一份保额200万元的寿险,想着如果自己发生不幸,可以给无业的妻子和两个年幼的孩子留一笔钱。但由于受益人写的是“法定”,理赔款变遗产,最终被上门讨债的债主拿走。

2、保险金领取流程

指定受益人,手续相对更简便,只需要确定受益人和被保险人的关系即可,也就是确认自己的身份就行。

被保险人的两个孩子被指定为受益人,受益比例分别为:老大60%,老二40%。那么,当发生理赔时,老大只需要出示他的身份证明,就可以把理赔款的60%领走,而不需要老二在场,也不需要老二签字。流程更简单,而且相对比较隐秘,不会让家庭关系变得很复杂。

法定受益人,通常涉及的人数更多。在领取保险金时,每个受益人都必须在场。

一个投保人身故了,他的身故保险受益金写的是“法定”,总共有5个受益人,每个受益人可以拿到的钱大概是4000元左右。但是其中有一个受益人在上海,他如果从上海飞到广州,往返的机票、食宿以及其他的一些成本远远超过4000元,更尴尬的是这几个受益人之间的关系不是很和谐,所以这个上海的受益人就说:我不来了,如果一定要我来,那你们四个就要给我凑路费。结果导致其余的4个受益人一时之间都不能领取受益金。

由此可见,购买保险时,填写指定受益人是比较好的,除了可以避免家庭纷争,也减少了很多麻烦复杂的程序。

4、注意事项

1、最好不要指定一人为受益人

如果只指定一个受益人的话,若发生不幸,受益人先于被保险人去世或者同时去世,保险金将被当成遗产处理,有债先还债,无债则按《继承法》分配继承,若国家有开征遗产税,这部分遗产还需要交税。

2、变更受益人要走正式程序

受益人并非随意更换,根据《保险法》的规定,投保人和被保险人不是同一个人时,在合同的有效期内,保险事故未发生前更换指定受益人时需要经过被保险人同意。同时,被保险人或投保人有书面通知的义务,保险人接到变更受益人的书面通知后,在保单上批注,否则变更行为无效。

这里提醒一下,如果家庭发生变故,一定要及时更变受益人,否则最后保险金不是按照被保险人的意愿来领取。比如丈夫给自己买了一份寿险,指定受益人写妻子的信息,离婚后忘记更变受益人,若丈夫不幸去世,则前妻领取了保险金,这或许就与被保险人的意愿相悖了。

总而言之,为避免领取保险金时发生不必要的纠纷和麻烦,最好还是选择指定受益人。

特别声明:本文素材来源网络,版权属于原作者。

如有侵权 , 请联系删除,谢谢!

alanli95

校验提示文案

alanli95

校验提示文案