200

54

每6位老人就有1位无法自理!失能老人困局如何破解?

2021-05-13 21:39:18

0点赞

1收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

眼看着618电商节又快到了,不知大家是否还记得去年热卖的成人纸尿裤?据淘宝天猫2020年的数据显示,成人纸尿裤的销量高达20亿。在这20亿片的背后,恰是每一个失能老人所面临的窘境。

根据全国老龄委数据表明,2020年我国60岁以上的失能老人已超4200万,这相当于每6位老人中就有1位生活无法自理,而在这庞大数据的背后,随之而来的针对失能老人的护理产品的销量也日益攀升。

而面对这一现状,作为8090的我们更是首当其冲,特别是独生子女。

8090独生子女肩上的压力

“放下工作,则无法给家庭好的生活。忙于工作,却又无法给予家庭足够的关怀。”

工作和家庭就像两座大山,让8090的独生子女往往“不敢病,不敢倒下”。

特别是家中还有一位处处需要照料的失能老人之时。

在网上流传着这么一句话,“一人失能,全家失衡”。

面对失能的老人,除了昼夜看护的压力外,还得承担着高额支出的压力。

据悉,在北京的一家老人养护中心,针对失能老人、卧床老人、高龄老人等不同身体状况的护理,基本护理费用每月都在1万元以上。而作为一个工薪阶层,一万元就是一个月的收入......

在匮乏的精力和金钱面前,恰是每一个失能家庭不得不面对的残酷现实。

失能老人的长期护理何去何从?

一无精力,二无金钱,正是8090面对失能父母的尴尬之处。

然而,在现今日益严峻的庞大的失能群体面前,市场上针对失能老人方面的保障又是怎样的呢?

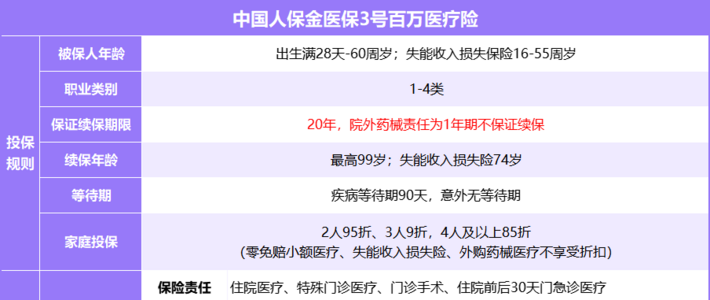

一、失能收入损失保险

失能收入损失保险主要是指给予一定的失能收入损失保险金来补偿因伤害或疾病而导致残疾的收入损失,以保障被保险人暂时或永久丧失工作能力后的基本生活需求。

如复星联合团体失能收入损失保险,它主要是通过按月给付失能收入损失保险金。

其中,完全丧失劳动力的失能收入损失保险金=月保障工资×失能收入替代比例其中。

部分恢复劳动能力并从事收入低于月保障工资的工作,失能收入损失保险金=(月保障工资-当前工作月收入)/月保障工资×原每月给付的失能收入损失保险金。

但是目前市面上的失能收入损失保险比较空白,对失能老人而言,保障相当匮乏的。

二、长期护理险

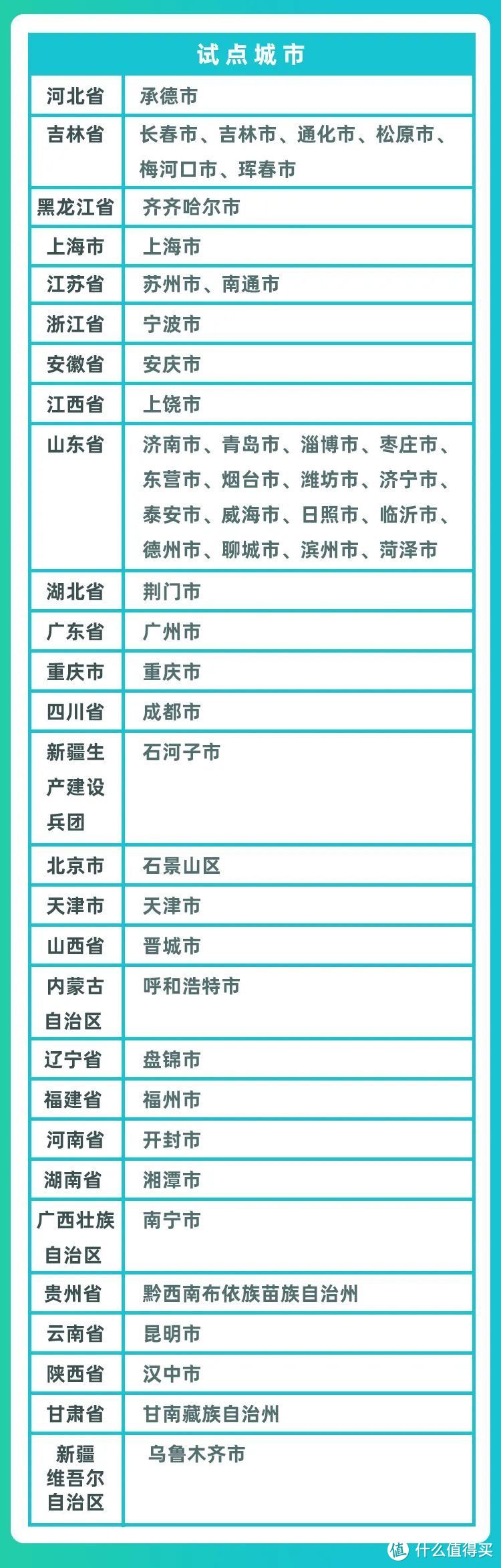

2020年9月,经国务院同意,国家医保局会同财政部印发《关于扩大长期护理保险制度试点的指导意见》,将长期护理保险试点城市增至49个。

也就是说在试点的49个城市,所有参加基本医疗保险的人员都可以申请长期护理保险,并享有相应的保障,如基本生活照料和常用临床护理等。

不过,每个地区对补偿对象、支付方式、支付比例和金额的规定都是不一样。

如试点最为成熟的一线城市上海:

经评估失能程度达到2-6级的可提供长期护理险补偿。但对于补偿比例有三种方式——

一种是居家照顾,需要护理人员上门服务,所以价格较贵,报销比例为90%;

一种机构护理,价格便宜,报销比例为85%,但床位费、餐费需要自费。

另一种就是需要住院护理的,则参照医保。

举个例子:

上海的王大爷5级失能,每天申请1小时居家上门照料,费用为70元/小时,每周7次。那么,每月的花费约为1960元,长期护理险报90%,个人仅需要支付196元。

总的来说,对于失能家庭来说,基本可以满足失能人员的基本护理保障需求,并减轻失能人员家庭护理费用负担。

然而,由于长期护理险是基于医保的情况下开设的“第六保”,所以,在医保自身资金都匮乏的压力下,长期护理险也面临较大的挑战,如补贴金额不高,不足以支撑老年人的长期护理费用等。

三、居家养老服务

目前,我国的养老格局主要为“9073”,即90%左右的老年人居家养老,7%左右的老年人依托社区支持养老,3%的老年人入住机构养老。

为此,民政部与财政部共同在203个地区进行了居家和社区养老的改革试点。

其中,“家庭养老床位”通过以社区为依托,将养老机构的专业养老服务延伸至家庭,为失能老人的家庭提供适老化改造、专业护理、远程监测等养老服务。

简言之,就是让居家生活的失能老人能够在自己家享受到专业的照护服务。

这样一来,既可满足失能老人原居安养的愿望,也可为失能家庭减少机构床位和聘请保姆所需的高昂费用,从而减轻经济负担。

如今年,北京市将在城六区建设2000张养老家庭照护床位,让老年人能够在熟悉的家庭环境中获得养老服务机构的上门服务。

但是,由于居家养老服务的公共性质,所以不可避免地存在高成本、低效率等问题,同时,也难以满足多元化的居家养老服务需求。毕竟社会一直在发展,养老的方式和理念也在随之变化。

综上所述,不管是失能收入损失保险、长期护理险,还是居家养老服务,都不可避免地存在一些不足,以致于对于失能老人和家庭来说,整体保障还不全面,自我承担的风险还较大。

针对此类情况,你认为失能老人的保障之路又该何去何从?