31

32

重疾险新定义后,涨价or降价?

2020-11-25 17:59:56

0点赞

0收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

重疾新定义和重疾发生率表,已板上钉钉。就等2021年1月31日,在售重疾全部下架后,正式实施了~

最近,很多人都对重疾新定义后,价格涨还是降做了解读。我看了一下,主要有两大派别:

降价派:轻度甲状腺癌被划为轻症,重疾发生率下降,所以价格会降;

涨价派:虽然重疾发生率降,但有些定义松了,降价空间不大,还有可能会涨价。

到底是涨还是降?真的是众说纷纭。

我一直没有去写文章,是因为不敢轻易下定论。

后来,我们走访了各保司的产品负责人、精算部门、保险公司的爸爸——再保险公司和监管爸爸出重疾发生率表的相关负责人,以及结合我们的从业经验,做出了对未来重疾价格的预判。

先把结论放出来:

大公司:大概率维持不变或略微下降;

中小公司:大概率上涨。

下面来分析一下,得出这个结论的背后原理~

保障

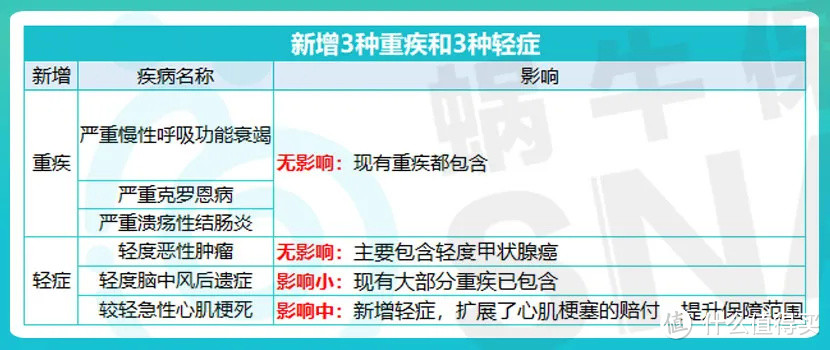

说价格之前,还是先梳理一下重疾新定义主要的调整内容:

①将“部分Ⅰ期及更轻的甲状腺癌”由重疾调整为轻症,赔付比例从100%缩水30%。

②限定同种轻症赔付比例不能超过30%。

要知道,以30-35岁人群为例,较轻甲状腺癌发生率占了重疾40%。把40%的重疾刨掉,相当于价值打了6折!

保障内容打了折,即使价格不变,也相当于变相涨价了。

但有人说,不是加了些保障吗?

以前规定的是25种重疾,现在加了3种是监管强制要求加的。实际上,以前很多保险公司都有加上这几种疾病,所以加没加影响不大。

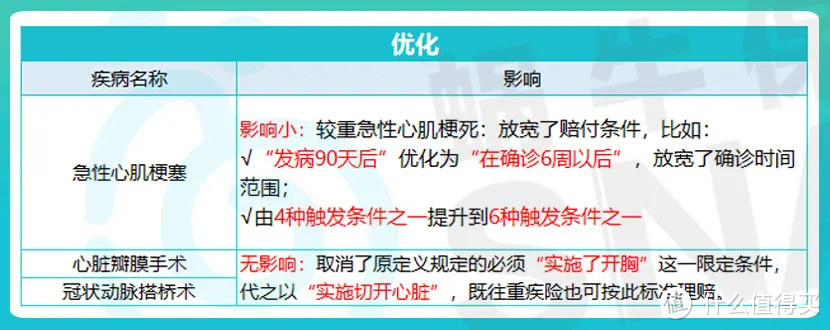

还有人说,赔付条件不是变宽了吗?

他们认为,对于心脏瓣膜手术、冠状动脉搭桥术,旧定义要开胸赔,新定义不开胸就能赔。

实际上,不管是新旧定义,不开胸都能赔。只是以前没有写到条款里,现在算是名正言顺地写进条款里,所以影响不大~

所以,到底是涨价还是降价?

价格

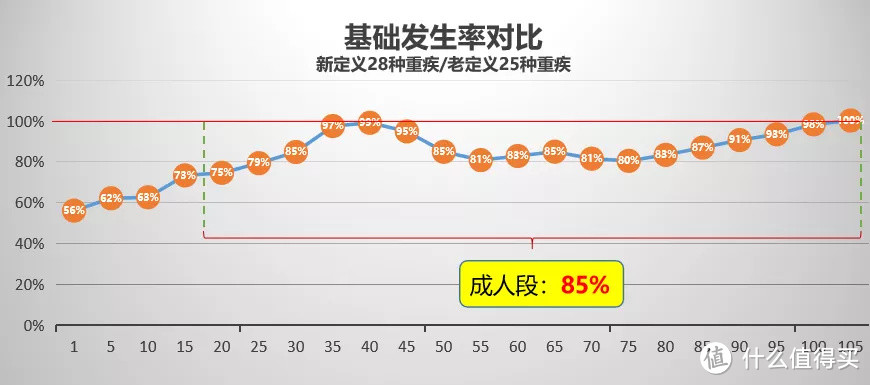

由于轻度甲状腺癌划为了轻症,按30%赔,并结合新发生率表看,理论上重疾发生率是降低的,成人阶段约为调整前的8.5折。

虽然重疾发生率下降了,但不能立马盖棺定论说重疾价格必须跟着降。

(Ps:理论重疾发生率调整仅为参考,并不意味着产品价格也会下降。)

要知道,重疾发生率只是影响重疾价格的其中一个因素。影响重疾价格的因素,除了重疾发生率和重疾定义,还有保险批发价。

怎么理解这个批发价?

保险公司也是有爸爸的,保险公司的保险公司,也就是再保险公司,比如英国的劳合社,给保险公司转移风险。

全世界的再保险公司就这么几家,而不同的保险公司,背后找的可能是同一家再保险公司。

这就好比一个批发市场,保险公司批发回来的产品,可以改个名字,价格定高点或低点卖。这就是为什么,接近同样的保障,不同保险公司卖的价格差别这么大的原因。

所谓的大保险公司,和大家眼中的中小保险公司的定价策略是不一样的。

传统大保险公司:好比线下商超,分支机构多,人员规模大,运营成本高,得把利润加到位,才能覆盖到成本,才能保障公司正常运转,股东们赚到钱。

中小保险公司:就好比走的拼x多路线,竞争非常大,不补贴点利润,别人对名气不大的中小保险公司不买单啊。于是,为了抢占市场,100块的批发价,中小保险公司可能得补贴30块卖,打个7折,才能把客户吸引过来。

大家应该可以感知到,这几年,网红重疾价格战可谓战火连连,时不时冒出一个网红保险,总能刷新大家对保费和保障责任的下限,价格低到尘埃里。

对于行业来说,这会存在什么危机?就好比花呗借呗,极大放大资金杠杆,进而容易引发系统性风险。保险也一样,保障内容很丰富,却卖得很便宜,杠杆被极大的放大,同样容易引发系统性风险。

所以,监管爸爸出大招了。

重疾新定义后,重疾发生率降了15%,变成了85%。举个例子,成本价从100块变成了85块。但是,保司不能补贴了,不能搞价格战了。

因此,中小公司的价格走向可能是:

按照再保价格110%卖,即85%*110%=94%,大概率会按照94%的定价。相比现在的7折,价格还是高了!

横琴已经出了第一款重疾新定义产品,形态可谓独树一格,专为粤港澳大湾区而生。大家暂且感受一下保障内容和价格,你说价格涨了还是降了?

而所谓的大保司呢,同样是按照再保价格110%卖,所以价格基本和现在的持平或略微下降。

虽然大小保司定价发生率趋于相同,但由于大保司运营成本高,就算价格略微下调,价格也普遍比中小公司高。

做个猜测,像某安这些老牌系列,价格大概率会维持不变,而像某邦、某都会等“爱马仕”系列,以前价格太高了,可能会借此机会降一丢丢

写在最后

结合重疾新定义和发生率表,我们有理由看到:

未来的重疾险保障力度缩水,保险公司成本上升,出现击穿低价的可能性不大。毕竟监管要稳住行业,保证系统不出风险,这才是对普通民众最大的保障。

这几年,网红重疾的价格战,让人刷新对重疾险价格的认知,因为传统的重疾险在大家眼里是很贵的。

但千万别以为价格战会长期打下去,这只是一阵风。迎着风口上车了的,就是赚到了~

新重疾定义出台后,就别想着未来网红重疾的价格还能低到尘埃里,保障还能开出花来~~

关于重疾新定义后,涨价or降价?你又怎么看?欢迎留言探讨~