77

24

成人重疾险黑马来了,招商仁和人寿疾走豹1号值得买吗?

2022-05-05 10:16:48

1点赞

15收藏

0评论

这两年,重疾险市场产品同质化严重,为了抢占市场份额,一直在打价格战。

目前,牢牢把握住成人重疾险市场的分别是达尔文系列和超级玛丽系列。

今年,达尔文6号成为打响成人重疾险市场的第一枪,紧随其后,超级玛丽6号重磅回归。

现在,成人重疾险市场迎来黑马产品疾走豹1号。

疾走豹1号由招商仁和人寿承保,在兼顾性价比时,对于保障内容做部分创新,在产品趋同的市场,着实让人眼前一亮。

今天我们整体评测下这款产品,主要内容如下:

疾走豹1号主要保障内容

疾走豹1号产品优劣解析

超级玛丽6号vs疾走豹1号

达尔文6号vs疾走豹1号

多款成人重疾险对比评测

疾走豹1号,怎么买更好

疾走豹1号主要保障内容

对于疾走豹1号的主要保障内容,我们从投保规则、基本责任和可选责任方面分别来解析。

1.投保规则

▿

疾走豹1号支持年满18周岁-55周岁人群投保,投保人群定位就是成人,小孩不能投保。

疾走豹1号支持1-6类职业投保,1-4类职业智能核保,5-6类职业人工核保。智能核保相对宽松,人工核保严格一点。

大多数重疾险会限制投保职业为1-4类职业,疾走豹1号对于职业的限制较为宽松,对于高危职业人群较为友好。

在缴费年限方面,支持最长30年缴费。但是对于年龄有所限制,交清时年龄不能超过65周岁。

这款产品的保障期限只有终身,比较适合希望终身稳定保障的人群,可以一步到位把保障做足。

2.基本保障内容

▿

重疾保障

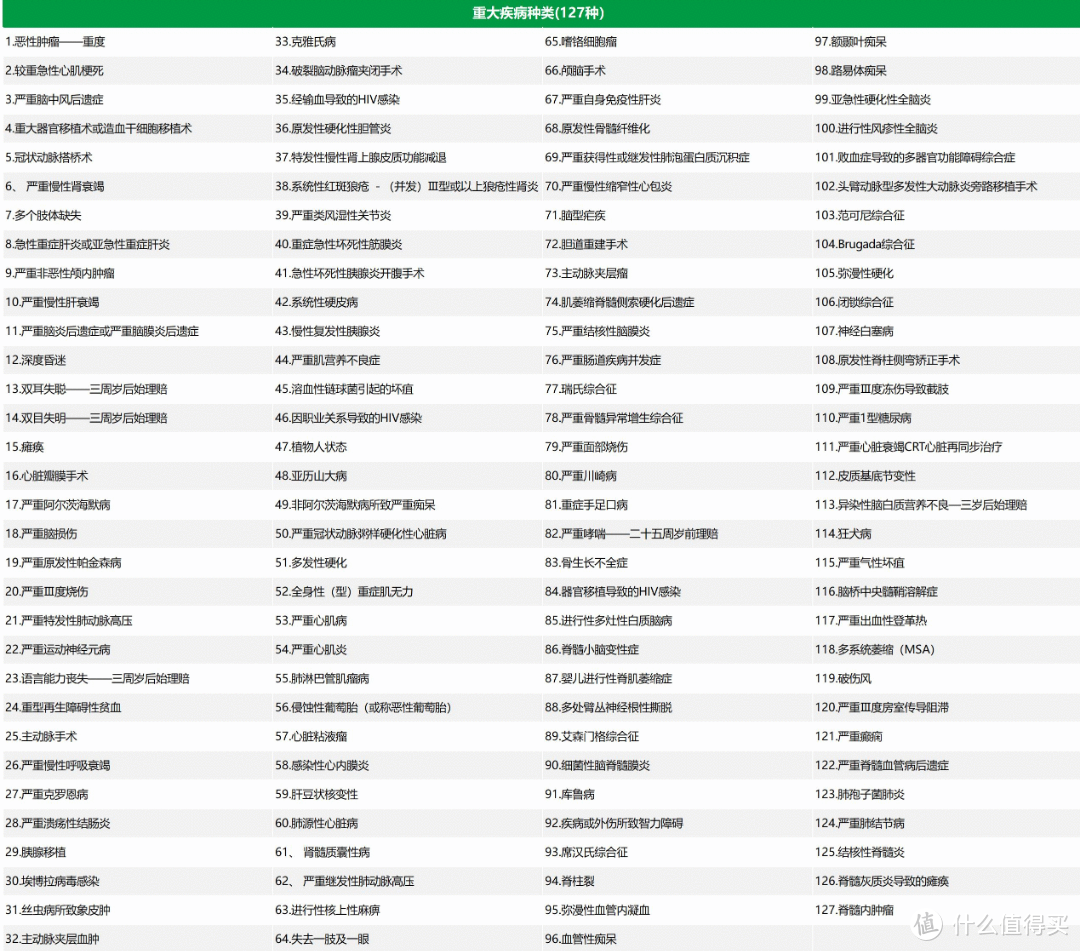

127种重疾,赔付1次,赔付100%保额,这一点和大多数重疾险差别不大。

不过,疾走豹1号有一个独家创新责任,在获得轻症理赔后,1年内首次得同组重疾,可以额外多赔付30%保额。

疾走豹1号对于约定的9组特定轻症,自确诊之日起,1年内首次确诊对应同组别中的重疾,在给付重疾保险金基础上,额外赔30%保额。

以投保50万保额为例:首次确诊特定轻症后,1年之内再确诊同组重疾,赔付50万重疾保险金,赔付15万重疾额外赔保险金,总共赔付65万。

举个例子:

30岁的小明投保50万保额的疾走豹1号,在35岁时,不幸患上轻度脑中风后遗症,保险公司赔付15万轻症保险金。

在半年后,小明的病情恶化,发展成严重脑中风后遗症。保险公司赔付50万重疾保险金,15万重疾额外赔保险金,总共65万。

对于9组特定疾病分组,大保哥整体成表格,供大家参考。

疾走豹将19种高发轻症分成9个组,对应11种高发重疾。

如果这些轻症确诊后1年内恶化到同组的重疾状态,重疾保额额外赔偿30%。

疾走豹1号的特定轻症发生后的重疾额外赔,这一点创新的出发点很不错。

不过,由于限制在1年内,特定轻症发生为重疾的概率大大缩小,实际上使用的难度有所加强。

对于很多的轻症来说,只要在发现后,及时进行治疗,还是很难在1年内迅速恶化变成重疾。

但现实中,轻症发展为重疾的情况有所存在,在轻症发生后,重疾保额提升让患者更安心治疗,这一点出发点挺好。

轻中症保障

轻中症保障上,轻症是50种,可以赔付3次,每次保额为30%。中症是20种,可以赔付2次,每次保额为60%。

轻症疾病基础保险金:50种轻症赔三次,每种轻症疾病只给付一次,赔付30%基本保额。

中症疾病基础保险金:20种中症赔两次,每种中症疾病只给付一次,赔付60%基本保额。

疾走豹1号对于轻中症的保障病种、次数、额度,和市面上大多数重疾险类似,我们需要关注高发轻中症的保障。

老年特疾护理津贴保险金

疾走豹1号的老年特定疾病护理津贴是必选保障。

关于这一项责任的具体定义如下:

被保险人在60周岁(不含)后初次确诊5种老年特定疾病中的一种或多种,已经给付重大疾病保险金且被保险人进入长期护理状态,并在观察期90天后仍处于长期护理状态的,保险公司按每月0.5%基本保额给付老年特定疾病护理津贴,最多给付60个月。

老年特疾护理津贴要求的五种高龄特疾,分别如下:

严重阿尔茨海默病

非阿尔茨海默病所致严重痴呆

严重原发性帕金森病

严重运动神经元病和严重脑损伤

需要注意的是,老年特疾要求必须60岁后,必须首次重疾,处于长期护理状态,并经过90天的观察期后才能理赔。

如果首次重疾赔付,但不符合高龄特疾护理津贴赔付条件,那特疾护理津贴保险金责任终止。

如果投保50万保额的疾走豹1号,60岁后确诊高龄特疾并导致长期护理状态,每月支付2500元,最高给付60个月,即2500元/月*60月=12.5万。

关于老年人护理这一块,家里有老年人得需要护理的家庭比较清楚,老人在患病后很长时间都需要有人贴身护理。

有的子女时间空闲,还能亲自照看老人,大部分人还是得靠聘请护工来照顾。

如果能有一笔护理津贴,就能减少子女在这块的经济负担。这一项责任尽管有一定使用门槛,但有实际帮助作用。

如果家里有老人罹患这5种特定疾病,并且达到失能需要护理的条件,就能获得一定的津贴补助。

运动达标增保额

疾走豹1号把保险和运动结合起来,在运动达标后可以按一定比例涨保额,这一点责任算比较创新。

这也是为何这款产品起名叫疾走豹1号,保险公司希望主打的一个产品亮点就是运动涨保额。

疾走豹1号涨保额要求的运动标准如下:

每日的运动记录满足以下两项标准中任一项:

(一)日步数达到10000步;

(二)日步数达到7000步且活动卡路里达到450千卡。

日步数和活动卡路里以指定运动记录平台上的数据为准。

在一个保单周年(365天)内,至少有240天当天运动达标,才算当年运动达标。

注意首年运动达标不涨保额,第2-6年,如果去年运动达标,那么每次能涨5%的保额,最多涨25%保额。

通俗理解,想要涨保额,至少要连续2年运动量达标才能。

如果连续6年达标,涨保额最高可达25%。自第7个保单年度零时起,运动达标给付比例不再变化。

运动达标给付比例适用于轻症/中症/重疾、可选责任中的恶性肿瘤—重度二次、心脑血管特疾二次、身故或全残。

如果我们投保50万保额的疾走豹1号,最高可以涨25%保额,也就是12.5万。

对于运动爱好者来说,这项责任提升的保额比较有吸引力。

这项责任的初心就是鼓励大家运动,多运动使得身体保持健康,从而获得保额的激励。

但我们不要低估这项责任达成的难度,长期坚持运动还是有一定门槛。大家可以根据自身情况评估。

3.可选保障内容

▿

除了基本责任外,疾走豹1号还有疾病关爱保险金、癌症二次赔、特定心脑血管重疾二次赔、身故保险金等可选责任。

我们在投保时,可以根据需求来选择是否附加可选责任。

整体来说,附加上可选责任,保障更充足,但是需要支付的保费要增加很多。

疾病关爱金

疾病关爱金,实际上就是首次确诊重疾或轻中症,会在原有的基础上按比例再多支付一笔保险金,相当于额外赔责任。

60岁前,首次确诊重/中/轻症,额外赔80%/30%/15%保额,60岁后,首次确诊,额外赔35%/20%/10%保额。

60岁前和60岁后都有额外赔,相当于终身额外赔,只是赔付的比例会有所区别。60岁赔多一点,60岁后赔少一点。

举个投保案例:如果小明在30岁时投保50万保额的疾走豹1号,附加了疾病关爱金。

如果不幸在55岁确诊重疾,可获得90万(1.8倍保额)保险金。不幸在65岁确诊重疾,可获得67.5万(1.35倍保额)保险金。

这个疾病关爱金责任,无论是额外赔付年龄要求还是保障额度都很给力,算是额外赔里比较强的,可以把保障做足。

但是,附加上这项责任,需要额外付出的保费还是挺贵,大家可以根据自己需求来选择。

癌症二次赔

首次重疾是癌症,间隔期3年,后续确诊癌症,可以二次赔。

首次重疾非癌,间隔180天,后续确诊癌症,可以二次赔。

第二次确诊的癌症包括:新发、复发、转移、扩散、持续。

癌症二次赔的赔付比例为基本保额的120%,如果我们投保50万保额,可以赔付60万。

随着医疗水平发展,癌症不再是不治之症,五年存活率大为提升。

但是癌症极易复发和转移,如果只赔付一次,好像不太够,这个时候癌症二次赔就尤为重要。

癌症二次赔比较受到客户欢迎,很多保险公司也推出这项责任,这项责任还是很有必要。

心脑血管二次赔

首次重疾是心脑血管疾病,间隔期1年,后续确诊同种疾病,可以二次赔付。

首次重疾不是心脑血管重疾,间隔180天,后续确诊特定心脑血管疾病之一,可以二次赔付。

心脑血管疾病二次赔120%基本保额,心脑血管疾病覆盖10种最高发最常见的心脑血管疾病。

具体的心脑血管疾病种类如下图所示:

心脑血管二次赔这项责任中规中距。如果家庭有相关遗传病,或者平时工作压力比较大、熬夜、应酬,可以考虑。

身故/全残保障

身故/全残保障责任比较简单,即被保险人身故或全残,即赔付100%基本保额。

这项责任作为可选责任,不建议大家添加。疾走豹1号不捆绑身故责任,这一点还是挺不错。

疾走豹1号产品优劣解析

疾走豹1号值不值得买?接下来,我们对于这款成人重疾险黑马的优劣势进行深度解析。

疾走豹1号有哪些特色

▿

疾走豹1号这款产品有哪些特色,我们接逐一来解析。

特色1:轻症后确诊同类重疾额外赔

疾走豹1号对于轻症后确诊同类重疾可以额外进行赔付,这一点确实让人眼前一亮。

目前,市面上很多重疾险越来越雷同,产品更新迭代的比拼就是价格,一直在降低费率。

疾走豹1号剑走偏锋,在产品责任创新上入手,给消费者带来更多的保障责任。

对于发生轻症的患者,比较担忧疾病恶化成重疾,提高轻症后同类重疾赔付的比例,相当于给患者一颗定心丸,安心治疗。

疾走豹1号把19种容易恶化为重疾的轻症分为9组,对应11种同组高发重疾。

只要在确诊轻症一年内,首次发生与轻症同组的重疾,可以额外赔30%保额。

特色2:运动涨保额激励运动健康

疾走豹1号通过运动涨保额,可以达到两个方面目的。

一方面是筛选出爱好运动的人群投保,这部分人群相对健康。

另一方面是激发更多人通过运动保持健康,获得更多保额。

随着生活环境和生活方式的改变,重疾年轻化加大,运动涨保额可以鼓励被保人养成运动习惯,降低患病概率。

特色3:自带老年特定疾病护理津贴

疾走豹1号自带老年特疾护理津贴,60岁后确诊高龄特疾,导致失能需要护理,每月可以获赔0.5%保额,最多30%保额。

老年特疾是老年人群体的高发疾病,可以提供一笔护理津贴,减少老年人由于这5种特定疾病,给家人带来的护理费用负担。

这一项责任是自带的责任,相当于投保都会有,可以保障老年阶段的特定疾病护理费用支出。

特色4:重中轻症终身可以额外赔

大部分重疾险对于额外赔的责任都会约定在60岁前,并且赔付比例并没有那么高。

疾走豹1号的的额外赔对于60岁前、60岁后做区分,60岁前多赔付,60岁后少赔付,相当于终身额外赔。

特色5:职业限制较为宽松

疾走豹1号放松了对于职业这一块的要求,拓展到5-6类职业,让更多人有机会买上保障。

对于1-4类职业,可以采用智能核保,5-6类职业,可以采用人工核保,从而降低投保门槛。

疾走豹1号有哪些不足

▿

不足1:附加责任的保费较高

疾走豹1号这款产品的责任较为全面,基础责任有较多亮点,附加上可选责任,可以把整体保障做高。

但是,如果我们把可选责任分别做保费测算,会发现附加上可选责任,保费较贵,从而把预算拉高。

不足2:运动增加保额的门槛较高

运动涨保额的出发点挺好,但对于运动较少的人群,这个门槛还是有点高,这款产品对于爱好运动的人群是偏爱。

如果经常运动,有信心能达成约定目标,带来的保额增长还是挺有价值,但对于部分人群就有点鸡肋。

不足3:等待期内出险解除合同

等待期内,如果因为非意外原因出险,全部保障结束,退还保费,这一点有点不友好。

要知道等待期内出险的概率极低,但是出险后要全部解除合同,相当于用户没有了保障。

要知道出险后,重新买上一份重疾险就很难了。如果解除合同,相当于让保障裸奔。

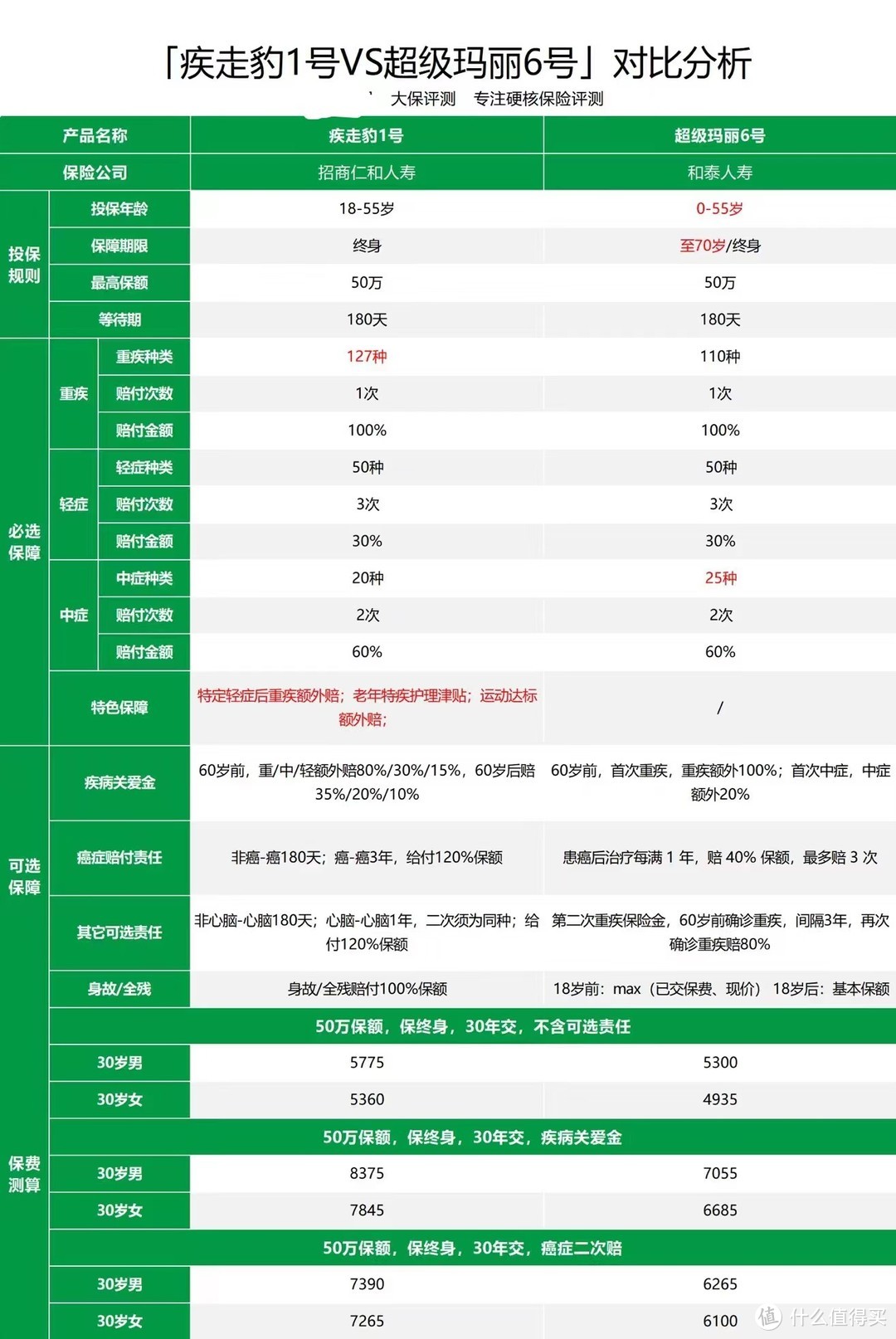

疾走豹1号vs超级玛丽6号

说到成人重疾险,超级玛丽6号比较受追捧,疾走豹1号作为挑战者,能打得过吗?

我们接下来就来场超级玛丽6号跟疾走豹1号实力对比分析。

1.特色保障责任

疾走豹1号对于轻症后确认同类重疾额外赔,另外还有运动达标后按一定比例涨保额,自带老年特定疾病护理津贴。

在基础保障上,与疾走豹1号相比,超级玛丽6号就要少一些特色保障内容。

2.重中轻症保障

超级玛丽6号:

110种重疾,赔1次,赔100%保额;25种中症,赔2次,赔60%保额,50种轻症,赔3次,赔30%保额。

疾走豹1号:

127种重疾,赔1次,赔100%保额;20种中症,赔2次,赔60%保额,50种轻症,赔3次,赔30%保额。

大保哥点评:

重中轻症保障差别不大,疾走豹1号的重疾病种要多一点,超级玛丽6号的中症病种要多一点。

疾走豹1号要比超级玛丽6号多一项特色责任:轻症后确认同类重疾额外赔。

3.疾病关爱金

超级玛丽6号:

60岁前,首次重疾,额外100%;首次中症,额外20%。

疾走豹1号:

60岁前,重/中/轻额外赔80%/30%/15%,60岁后赔35%/20%/10%。

大保哥点评:

对于60岁前,疾走豹1号、超级玛丽6号的重疾、中症都可以额外,超级玛丽的重疾额外赔的保额高一点。

但疾走豹的额外赔拓展了60岁后,相当于额外赔是终身的。

4.癌症再次赔付

超级玛丽6号:

癌症医疗津贴,在患癌后治疗每满1年,赔40%保额,最多赔3 次,分3年,总共就是120%。

疾走豹1号:

首次重疾是癌,间隔3年,后续确诊癌症,可以二次赔。首次重疾非癌,间隔180天,后续确诊癌症,可以二次赔。

大保哥点评:

癌症再次赔付上,疾走豹1号和超级玛丽有所区别,各有特色。

如果第一次重疾是癌症,疾走豹1号需要等3年,赔付120%。

超级玛丽6号变成癌症津贴,只要间隔 1 年癌症仍在治疗就能获赔,分三年,可以赔付120%。

如果第一次重疾不是癌症,赔付重疾保额之后又不幸患癌症,那么这次癌症是没有赔偿的。

5.其它可选责任

超级玛丽6号:

第二次重疾保险金,60岁前确诊重疾,间隔3年,再次确诊重疾赔80%。

疾走豹1号:

非心脑-心脑180天;心脑-心脑1年,二次须为同种;给付120%保额。

大保哥点评:

两者可选责任各有差异,大家可以根据各自侧重点进行选择。

6.对比分析总结

疾走豹1号有比较多创新责任,基础责任要比超级玛丽多一点。

可选责任上,两者各有特色。不过,疾走豹1号的可选责任多出的保费要贵很多。

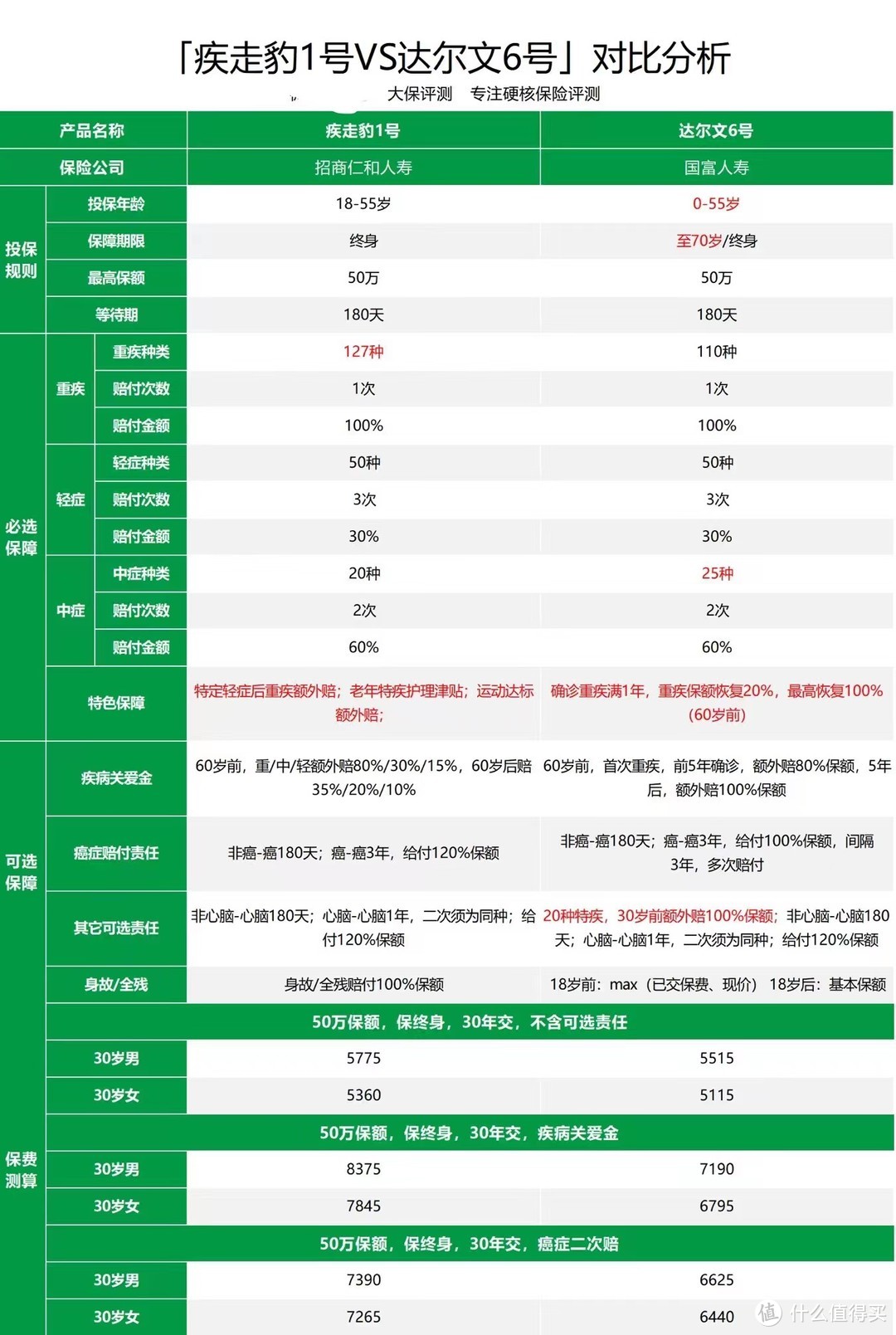

疾走豹1号vs达尔文6号

达尔文6号是成人重疾险里面的佼佼者,迭代了多次。他能抵挡得住疾走豹1号的攻势吗?

我们接下来就来场疾走豹1号跟达尔文6号实力对比分析。

1.重疾和疾病额外赔付PK

达尔文6号

达尔文6号自带重疾复原金,相当于重疾额外赔。

达尔文6号的重疾二次赔是可选责任。

投保前5年,患重疾能额外赔80%,买50万能赔90万;投保满5年至60岁前,患重疾能额外赔100%,买50万能赔100万。

疾走豹1号

疾走豹1号对于特定轻症,在赔付后还可以对重疾做额外赔,这一点是一个创新。

疾走豹1号的疾病关爱金是可选责任。

60岁前,重/中/轻额外赔80%/30%/15%,60岁后赔35%/20%/10%。

大保哥点评:

基础责任上,达尔文6号自带重疾复原金,疾走豹1号有特定轻症后重疾额外赔,两者各有特色。

在可选责任上,达尔文6号的重疾二次赔的赔付比例要比疾走豹1号高。不过,疾走豹1号的赔付期限是终身,两者各有优势。

2.癌症和心脑血管二次PK

达尔文6号:

首次重疾不是癌症,间隔180天确诊可进行二次赔。后续每间隔3年,新发/转移可赔,不限次数,每次赔100%保额。

首次重疾是癌,间隔3年再次确诊(新发/复发/持续/转移)可赔,每间隔3年,新发/转移可赔,不限次数,赔100%保额。

疾走豹1号:

首次重疾是癌,间隔三年,后续确诊癌症,可以二次赔。首次重疾不是癌,间隔180天,后续确诊癌症,可以二次赔。

癌症二次赔的赔付比例为120%保额。

大保哥点评:

达尔文6号的赔付次数更多,疾走豹的赔付保额更高。但整体差别不大,多出来的赔付次数能用到的机会不大。

心脑血管2次赔,达尔文6号和疾走豹1号没有太大的差异,都是确诊特定的10种心脑血管疾病,可以获赔120%保额。

3.其他责任对比PK

达尔文6号:

达尔文6号自带20种特疾保障,30岁前首次确诊这些特疾中的一种或多种,就能额外赔100%保额。

疾走豹1号:

疾走豹1号针对特定的5种老年疾病,自带老年特疾护理津贴。

如果60岁(不含)后确诊5种老年高发重疾的话,达到长期护理状态,额外获得长期护理金,每月0.5%保额,最长60个月。

另外还有运动达标涨保额,每年涨5%,最多增加25%保额。

大保哥点评:

两款产品各有特色,达尔文6号的特色在于特疾保障和癌症多次赔。疾走豹1号在于轻症导致的重疾能额外赔和运动涨保额。

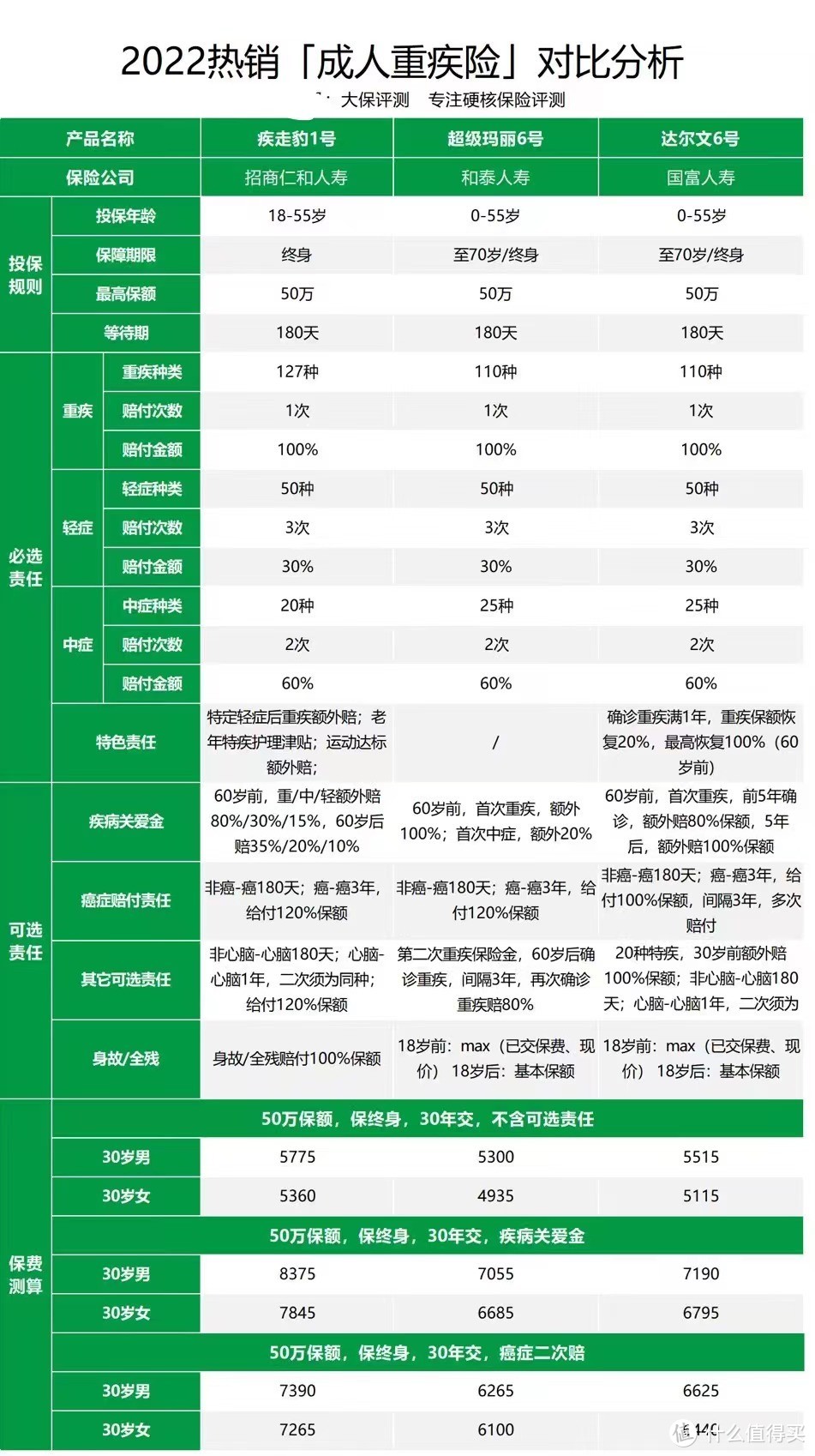

多款成人重疾险对比评测

成人重疾险市场,整体的竞争比较激烈,热销的成人重疾险产品更新不断。

接下来,我们挑选其中的3款王牌产品做对比分析。

1.如果预算有限

超级玛丽6号

选择超级玛丽6号,保终身的价格在这些产品中最便宜,性价比非常高。

2.看重高额赔付

疾走豹1号

选择疾走豹1号,可以获得“轻症后重疾额外赔”、“运动涨保额”,还可以附加终身额外赔。

整体保障的额度较高,不过整体保费也贵很多,如果预算充足可以考虑把保障做足。

疾走豹1号可以通过三种方式提高赔付金额,具体如下:

一是轻症赔付后1年首次患同组重疾,可以额外赔付30%保额;

二是运动奖励,最高增加20%保额;

三是可选责任中的疾病关爱金,终身都有额外赔付。

3.关注重疾二次赔

超级玛丽6号

选择超级玛丽6号,重疾复原金这一项责任比较有吸引力。

对于约定60岁前首次确诊重疾,间隔3年后再次确诊同种重疾,可以额外赔付80%保额。

4.更加关注癌症保障

达尔文6号

如果家族有癌症病史,更加看重癌症方面的保障,可以考虑选择达尔文6号。

相比起来,达尔文6号的保费较低,癌症可以无限次赔付。

需要注意,如果已经额外给付过一次恶性肿瘤,后续每间隔3年,只有新发/转移可赔付。

疾走豹1号,怎么买更好

疾走豹1号的附加责任如何选,大保哥给大家做个直接建议:

建议选择:重中轻症基础保障

可以按需选择:疾病关爱金、癌症二次赔、心脑血管特疾二次赔

不建议选择:身故/全残保障

疾走豹1号的基础保障,自带“轻症后重疾额外赔”、“运动涨保额”、“老年特疾护理津贴”三项创新责任。

如果你是运动爱好者,能够轻松完成运动涨保额的要求,增加25%保额。整体测算下来,投保的性价比算最高的。

如果预算充足,还可以附加疾病关爱金、癌症二次赔、心脑血管特疾二次赔保障。

至于疾病关爱金、癌症二次赔、心脑血管特疾二次赔这三项责任,我们可以重点来测算保费来对比分析:

以投保50万保额、保终身、30年交为例:

附加疾病关爱金,30岁男的保费要比基础责任多45%,30岁女的保费要比基础责任多46%。

附加癌症二次赔,30岁男的保费要比基础责任多28%,30岁女的保费要比基础责任多36%。

附加心脑血管特疾二次赔,30岁男的保费要比基础责任多11%,30岁女的保费要比基础责任多9%。

通过价格对比分析,可以看出三项可选保障,附加后带来的保费上涨还是比较多,不建议大家附加。