75

185

阿里被重锤,中概互联要不要跑路?

2021-05-15 12:59:48

0点赞

5收藏

2评论

今天市场突然被引爆,有人埋了半年的券商终于被拉出了土,喂醒醒,解套了~

当然还有万物皆红,唯吾吃面的中概互联…

阿里一季报公布,成立十几年历史第一次亏损,竟然是被罚的。

这次是把涉嫌垄断被罚的182个亿直接划到了一季度,导致了一季度净利润亏损77亿。

但如果不计算这笔罚款的话,阿里其实是有一百多亿的利润~

另外有个数据很靓眼,就是阿里巴巴的营业收入,一季度是1875亿,比去年多了60%,超出市场预期。

不过今天股价还是大跌,主要是净利润有点不好看。

再说说阿里的好消息和坏消息。

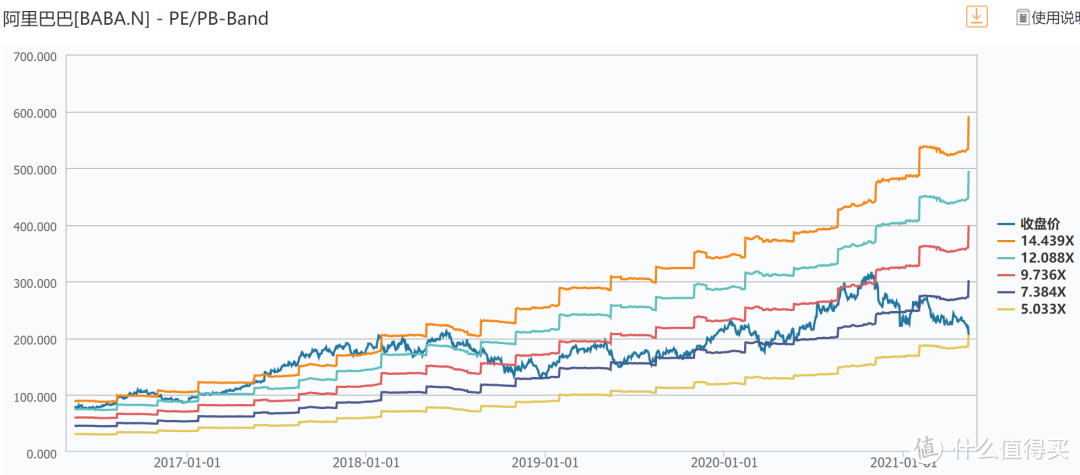

第一个好消息,是阿里的估值真不算高了,今天这波下跌之后,阿里算是被杀到十八层地狱。

你不管看什么PE,还是什么PB,PS,PEG指标,阿里的估值都已经被杀到跌穿。

阿里五年ps-bands

最新市销率是5.1倍,PS-BANDS已经跌到了黄线以下,相当于是历史最低。

第二个好消息,是阿里的饿了么会员,一季度同比增长40%,菜鸟网络业务全年同比增长68%,云计算同比增长50%。

新兴业务虽然还没给阿里赚钱,但只要一个能成为最终龙头,都可以变出第二个阿里~

而且核心主业电商也没落下,线上实体GMV一季度同比增长了33%,全年增长20%。

那咱们分析下阿里股价弱势的原因

第一,阿里被反垄断导致业务受到了影响。

最典型的就是不能让商家二选一,所以能在淘宝开店的商家也可以去京东、拼多多开店。

对商家的政策(吸血)就不能乱来了,否则商家就会跑别地去,导致分流。。

第二,阿里还计划加大投资。

阿里发布财报后,顺带宣告了一波,说2022年多出来的利润和资本,都要用来支持商家,投资新业务。

拼多多农村用户太多了,阿里想分杯羹,所以未来几年要加大对淘宝特加版的投资,进攻下沉市场。

社区团购这块蛋糕巨大,通过增加盒马鲜生的布局来实现覆盖。

饿了么需要开发无人配送物流车,用来抗衡黄兴的无人小黄车。

这就意味着又要加码烧钱了,利润变少,企业风险性也会增加。

当然这既是机遇也是挑战,毕竟做互联网平台,本来就是大家各投1万,赢家吃100万利润的游戏。

ps:话说阿里吃不到,份额给美团,拼多多,京东消化,那也不亏,反正都是中概互联的人

再来看下机构对阿里的预测利润。

可能不算精准,毕竟分析师也爱瞎猜,但大致反映机构对阿里的信心,预计未来两年年营收和利润增速在17~25%之间。

对应阿里巴巴目前24倍的估值,PE/G差不多就是1~1.5左右。

彼得林奇说PEG低于1的公司有价值,1~2是合理,现在巴菲特的导师兼伙伴查理芒格看上了咱们阿里,而且仓位达到了19%...

之前老巴徒弟买邮储,老巴买中石化,比亚迪,基本都押对了,不知这次芒格如何,拭目以待。

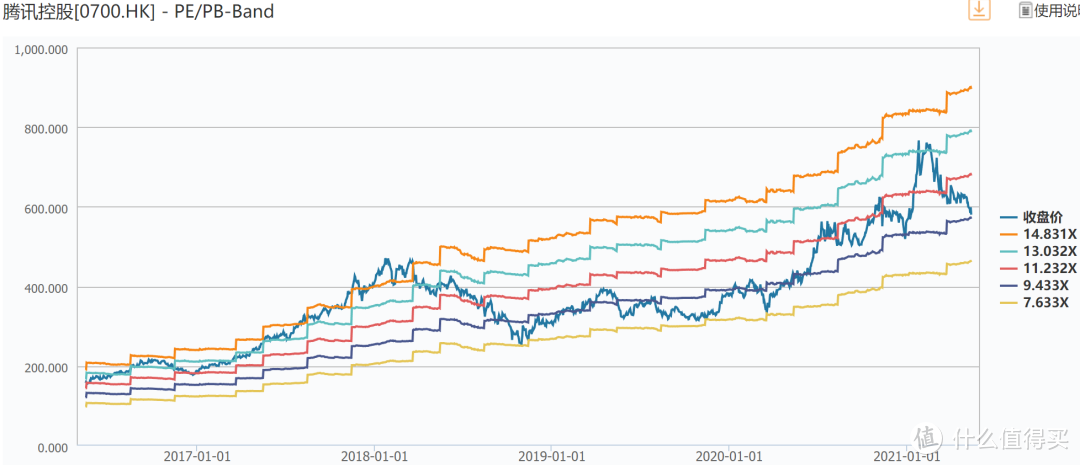

对了,互联网巨头的另一个,腾讯的估值也随着回调,已经跌去了不少。

从五年ps-bands的角度去看,也已触及到了一个合理偏下的位置。

腾讯五年ps-bands

机构对腾讯的增速市场普遍预计也在20%左右。

用PEG指标,腾讯30倍的估值,也就是PEG在1.5上下。

我们可以参考一些茅股,茅台的利润预测是18%左右增速,估值给50倍。

海天酱油的利润预测是17%左右增速,估值给80倍。

大部分茅股的PEG性价比是不如的。

但为什么中概股还是被持续坑杀,这个就得问外资的脑回路了。

不过我还是得说两句,中概基金估值虽然不高,但不管怎么样,别忘了适当分散。

分散就是要搞定极端风险,比如高层突然搞个政策让互联网公司玩不转了?(虽然可能性很小)

而且东边不亮西边亮的配置也很重要,否则哪天气吐血也不涨一下,找谁说理去呢?

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富””

恋姬无双44

校验提示文案

让爱随风而逝

校验提示文案

让爱随风而逝

校验提示文案

恋姬无双44

校验提示文案