311

126

短时间内的两次整改,短期医疗险市场出了什么大事?

2021-05-06 16:42:41

2点赞

0收藏

0评论

2021上半年还没过去,银保监会针对短期医疗险进行了两次大整改!一大批短期医疗险面临整改或退市,一时间市场人心惶惶。

2021年1月,银保监会下发了《关于规范短期健康保险业务有关问题的通知》,提到了不符合新规定的短期健康险将在今年 5 月 1 日前停售。

同年4月22号,保监会下发了《关于短期健康险续保表述备案事项的通知》,对短期健康险做出进一步的调整。

短时间内的两次整改,短期医疗险市场出了什么大事?保险公司、银保监会、广大消费者三者该如何平衡?下面奶爸就来一一分析!

丨短期医疗险市场的乌烟瘴气

丨银保监会的雷厉风行

丨广大消费者的后知后觉

一、短期医疗险市场的乌烟瘴气

在解读银保监会下发的文件之前,奶爸先和大家聊一聊短期医疗险市场的乌烟瘴气究竟是什么?造成了什么影响?

首先,短期医疗险之所以叫短期医疗险,一是保障被保人因治疗疾病带来的经济风险,二是因为保障期限比较短。

同样是医疗保障,短期医疗险相比长期医疗险,在保障期限上自然是不占优势,保障期限往往为一年,甚至更短。

重点来了!有部分保险公司为了产品销量,钻了保障期限这个空子,将自家的短期医疗险伪装成长期医疗险。

具体的伪装方式,包括但不限于自动续保、承诺续保、终身限额、最高续保至**岁等等擦边球描述。

(某某踩雷产品投保页面)

(某某产品擦边球描述)

诸如此类带有歧义的描述语,说白了就是隐瞒欺骗消费者,引导消费者投保了一份之后,后面续保不用健康告知,短险当长险等同于赚一次性的钱。

奶爸认为,此类擦边球现象,不仅侵犯了消费者的知情权,而且也不利于短期健康险市场的健康持续发展,如此乌烟瘴气确实应该整治!

二、银保监会的雷厉风行

说到保险市场的整治,自然是由银保监会来主持大局。

在半年内两次下发整改文件,我们不难发现银保监会对于短期医疗险乌烟瘴气的严格程度,其雷厉风行可见一斑。

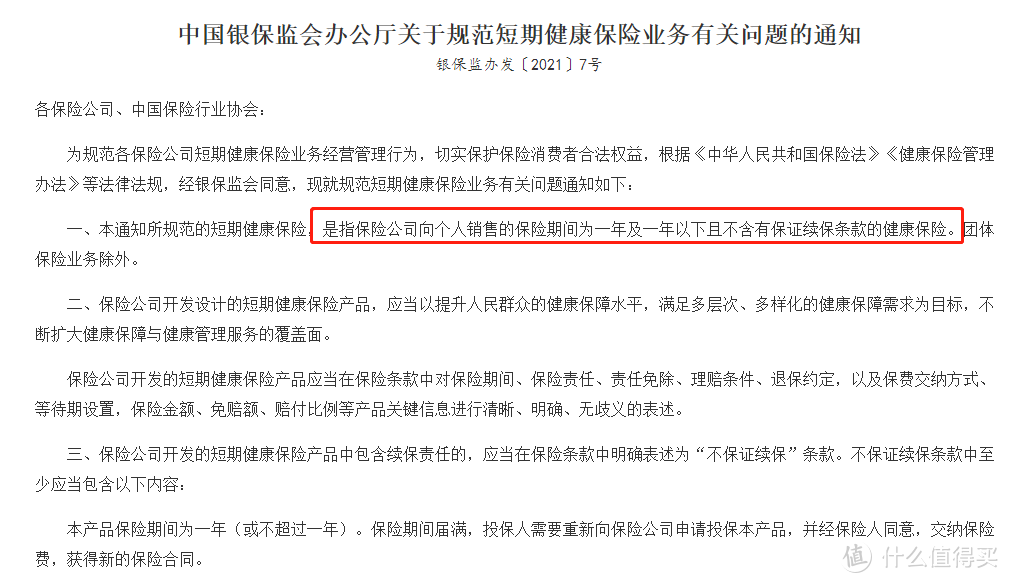

首先是2021年1月下发的《关于规范短期健康保险业务有关问题的通知》,部分内容截图如下:

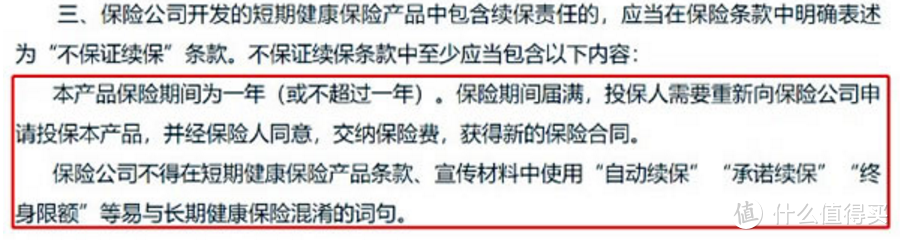

《通知》明确规定:在短期健康保险条款中,应当明确表述“不保证续保”,不得在短期健康保险条款中、宣传材料中使用“自动续保”、“承诺续保”、“终身限额”等易与长期健康保险混淆的词句。

其次是2021年4月下发的《关于规范短期健康保险业务有关问题的通知》,部分内容截图如下:

此次发文,银保监会已然明确指出短期医疗险市场乱象,也明文规定部分保险公司不能和消费者玩文字游戏。

具体的条款,奶爸已经帮大家整理出来了:

(1)续保条款必须表述为“不保证续保条款”。

且相关的文字描述必须为“本产品的保险期限为1年(或不超过1年)。保险期限届满,投保人/被保人续保需要重新向保司提供续保申请,经保司同意后,重新获得新的保险合同”。

(2)续保条款不能出现“最高续保至xxx周岁”等表述。

(3)续保条款不能出现“保司不会因被保人的身体健康状况发生改变或理赔史而拒保”等表述。

(4)续保条款不能出现“续保是不对被保人的身体健康进行审核”等表述。

(5)续保条款不能出现“续保时保费缴纳宽限期限为60天”等类似表述。

(6)续保条款不能出现其他易与长期健康险混淆的表述。

仔细看完上面这六条,相信大家不难发现这些描述语常见于长期医疗险,而部分保险公司却用来包装短期医疗险,居心属实叵测!

三、广大消费者的后知后觉

前面我们说到,银保监会和保险公司斗智斗勇,那么作为第三人称的广大消费者,对于短期医疗险新规难免后知后觉。

那么广大消费者的反应是怎么样的呢?奶爸来说道一下:

一开始:

我就疑惑了,银保监会这不是胳膊肘往外拐吗?我们都在追求保证续保,银保监会却规定短期健康险不能保证续保?这不是迫害了消费者利益吗?

再后来:

诶我买的这个短期医疗险不是说好承诺保证自动续保的吗?怎么现在又说我健康告知不通过不让我买了?保险果然是骗人的!

恰恰是消费者追求保证续保的急切心理,给部分保险公司钻了空子,也就有了各种各样把短期医疗险包装成长期医疗险的说辞。

如果消费者没有擦亮双眼,踩中了短期健康险与长期健康险混淆的陷阱,等到续保时发现被坑,自然也就对保险失去了信心。

所以,银保监会这一举措,实则是从消费者的实际利益出发,加强了管控力度,帮助广大消费者排雷。

四、奶爸小结

有的朋友会问了,医疗险还值得信赖吗?答案是肯定的,医疗险是一种杠杆率较高的险种,能够为我规避大多数医疗风险。

至于新规变革之下怎么选择医疗险,大家不妨等到五月份短期医疗险改头换面之后,再做定夺。

毕竟经过银保监会大浪冲刷和淘洗,还能够站稳跟脚的产品,才是消费者最好的选择!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。