6

14

爆款定期寿险新升级,「大麦2022」又便宜了

2022-01-13 13:20:59

1点赞

9收藏

0评论

定期寿险市场其实已经进入瓶颈了。

上一个能看的产品还是2021上半年出的,缺少有力的搅局者,同时产品也很难做出突破。

例如去年的第一推荐「大麦2021」,从上线直到停售的1年多,没哪款产品能做到超越。

在去年末的大停售时,我就想着定寿全部清空后,未来大麦还会不会继续维持高性价比。

这个问题,在「大麦2022」上线后,已经有了答案。

一、产品保障详情

先叨叨一句:

定期寿险只要给家庭经济支柱配置一份就可以,它的主要作用是延续家庭的经济责任,老人和孩子不需要。

具体原因及更多详情这里就不赘述了,大家可以看:一文读懂「寿险」

下面,我们来看大麦2022的产品详情:

支持18-60岁投保,投保职业范围覆盖1-6类,最高保额可选到350万(2022年2月28日前可投400万)。

与前代老产品相比,它的变化主要是:

1、取消了节假日特定交通出险额外赔,改为可选责任;

相当于把之前赠送的一个保障改为可选责任了,选了后大麦2022会比2021价格高点。

好在这个不是定期寿险的核心,不附加也没关系。

2、不支持定期/终身寿险转保权;

之前大麦2021在特定时间段,可免健告转为华贵其他定期寿险或终身寿险,不过价格要重新计算,实际没啥用。

3、保费降了。

大麦2022在上一代定期寿险地板价的基础上,又降了几块钱。

除了以上几点,大麦2022保留了前代大麦产品所有的保障。

包括健康告知、免责条款等都维持不变(例如不问甲状腺/乳腺结节、萎缩性胃炎等)。

同时,大麦2022还延续了大麦系列一贯的高性价比。

就产品来看,大麦2022作为定期寿险非常优秀。

就大麦系列纵向对比来看,这个升级其实有些保守,但这不是它的锅,

就像开头说的,是定期寿险整个市场进入瓶颈了,很难再有大升级。

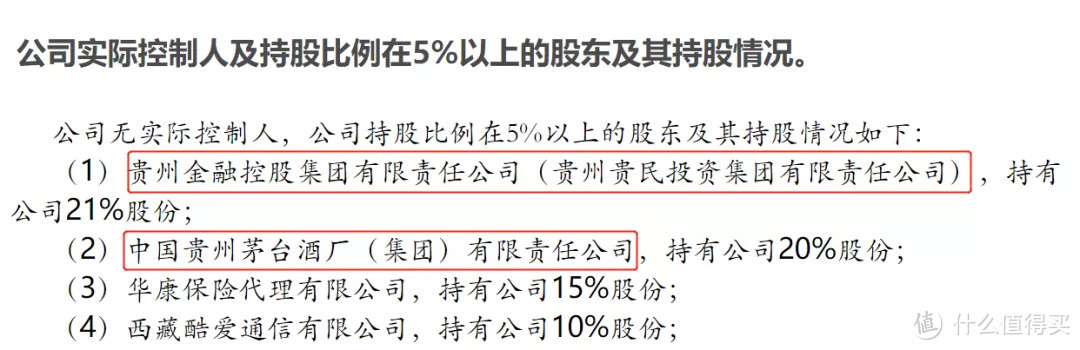

最后介绍下它的承保公司——华贵人寿,

贵州省首家本土保险公司,最大俩股东是国企贵民集团和茅台(就是卖酒那家)。

最新综合偿付能力充足率为150.06%,截至2021年二季度,风险综合评级为B类。

并且华贵是少有的主营定期寿险和终身寿险的保险公司,

虽然我也不明白为啥它专做这个(可能股东不差钱吧),但它确实把寿险这块玩明白了。

想买定期寿险的朋友,基本绕不开华贵的产品。

二、产品横向对比

目前在售定期寿险还较少,

好在一些经典高性价比产品还有,现在加入大麦2022再看下:

根据定期寿险挑选三要素:

1、免责条款:即哪些情况保险公司是不赔的(免责条款越少越好);

2、健康告知:即哪些情况是不可以投保的(健康告知越宽松越好);

3、保费:保障相当时,就选择保费更低的。

直接说结论:

从免责条款来看:大麦2022的免责仅3条,属于目前最优秀的那一批。实际这几款高性价比定寿只有定海柱2号免责最多。

从健康告知来看:大麦2022延续了大麦系列宽松的健康告知,很多毛病都没问,还是目前最优秀那批;

从保费上来看:定海柱2号最便宜,大麦2022价格稍高,不过差距很小。

总的来说,

同时考虑健康告知、免责、保费的话,大麦2022是当前定期寿险的最优选,新的第一推荐。

想买定期寿险的朋友,可以把大麦2022作为首选。

当然,家里要是夫妻双经济支柱,可以优先考虑大麦甜蜜家2022夫妻定寿,

仅支持夫妻一起买,因为同一意外身故时可4倍赔付,要是一方出险,还能豁免保费。

另外,我整理了几个大家在投保定期寿险遇到的常见问题:

1、定期寿险保额该买多少?

定期寿险的推荐保额=房贷+车贷+其它贷款+子女教育费用+父母赡养费用-家庭存款。 一般来说,定期寿险保额建议100万以上。

2、定期寿险该保到多少岁?

定期寿险的保障期间注意一点即可:一定要覆盖到自己的家庭经济责任结束。

具体到多少岁,一般就是退休之后(60岁或65岁前后),

此时自己不再是家庭经济来源,子女开始有自己的收入,房车贷款一般也已经还清。

如果想保障长一些可选保至70岁,但更长就不建议了。

3、定期寿险需要给家里孩子、老人买吗?

如果不是家庭经济支柱,不要买寿险,这里来解释下。

因为买寿险的意义在于防范家庭经济支柱死亡而带来的财务风险。

显然,孩子和老人是没有经济责任的,一般也不会成为家庭的经济来源,他们买定期寿险就背离了保险初衷。

撇开感情因素来说的话,孩子和老人的离去不会给家庭经济造成毁灭性打击。