4

4

返还型重疾险的保费怎么这么高?这类人群我不建议购买!

2021-12-20 13:33:24

0点赞

0收藏

0评论

重疾险是所有人身保险险种最复杂的一种,不仅是它的保障内容复杂,产品组合方式多样,它的类型也是五花八门,尤其是返还型重疾险,消费型重疾险等等,险种分类也让人眼花。

那么返还型重疾险在保障内容差不多的情况下,为什么要比消费型重疾险贵上许多呢?

返还型重疾险保费构成

不适合投保人群

消费型重疾险推荐

返还型重疾险保费构成:

两全险+重疾险

根据监管的要求:

“(十五)条款约定不合理,变相增加保险金给付条件。如:定期寿险、终身寿险产品条款中约定在被保险人身故后,不全额给付身故保险金,要按条款约定标准分期给付生存金给保单受益人;疾病保险产品条款中约定被保险人确诊所保疾病后,需生存一定期限方可获得保险金给付。”

所以单纯来说,重疾险是不能够直接通过重疾合同内约定对投保承诺返还的?

那么为什么还有返还型重疾险存在呢?

这个是保险公司为了规避监管,用两全险为主险,重疾险为附加险的组合计划来实现宣传的“有病治病,无病返还”。

所谓的返还型重疾险的满期返还,就是同时含有身故责任和生存给付责任的两全险的责任,而不是重疾险本身。

投保人支付的保费是两全险+重疾险的产品组合的总费用。

所以返还作为亮点没有错,但是只要是储蓄功能的重疾险都是有这个功能的,但是一些返还型重疾险在保费要比单纯的重疾险高的情况下,在同样的时间返还的金额甚至要比那些单纯重疾险退保得到的现金价值还要低。

当然也不是所有的返还型重疾险都不适合购买,市面上还是有很多很值得投保的返还型重疾险,但是大家还是要根据自己的需要进行购买。

不适合投保人群:

刚出社会的大学生,月光族,保险预算有限的人群,是不大推荐这类的重疾险产品。

因为返还型重疾险的价格不菲,在相同的保障下,甚至有可能比消费型重疾险高出几倍,所以如果资金有限,还是选择消费型重疾险,这样的话,钱花在刀刃上,做好自己的保障才是最重要的。

沉迷于返还重疾险带来的返还,不如更加注重自身的重疾保障。

消费型重疾险推荐:

保障高,保费便宜,消费型重疾险的性价比还是很高的,消费型重疾险那么多,对于注重疾病保障的消费者来说,康惠保(旗舰版2.0)重大疾病保险是非常值得投保的。

我们就它的疾病保障内容来看:

1. 重疾保障:

有100种重疾保障,其中包含了28种高发重疾,比如急性心肌梗塞,恶性肿瘤等,除了疾病病种全面之外,它的保障力度也是很大的,在60周岁之前,正是承担家庭责任的时候,如果不幸患上重疾,那么将会赔付160%的基本保额;在60周岁之后,赔付100%的基本保额。

2. 前症保障:

康惠保有20种前症疾病保障,前症是指重大疾病前高风险病症的简称,就是具有潜在恶变成为重疾的前期疾病或者是身体异常,如果不及时治疗,长期不愈,很有可能造成严重的后果。

如果有了前症保障,那么有钱早治疗,能够让病情可控,降低重疾发生的风险,也避免被保险人遭受更痛苦的病痛折磨。

如果被保险人罹患前症疾病的话,是赔付15%的基本保额,投保的保额是50万的话,就是可以获得7.5万元的保额,还是很不错,跟一些重疾险的轻症保险比例差不多了。

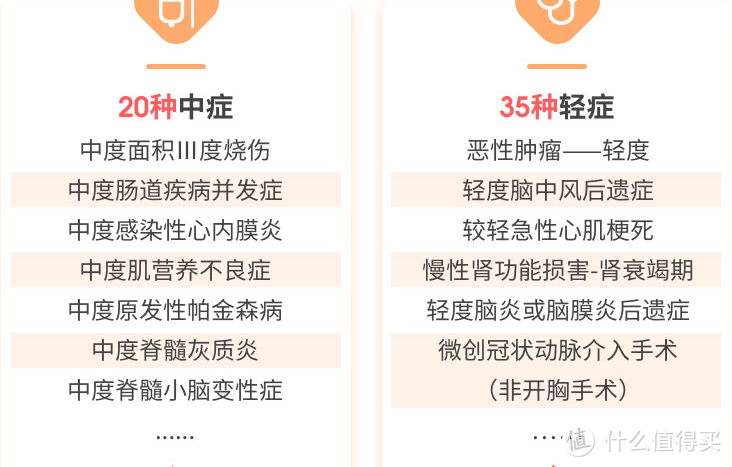

3.轻中症保障:

保障20种中症和35种轻症,就赔付比例来说,应该好过市面上大多数的重疾险产品。

中症可以理赔两次,每次赔付60%的基本保额;轻症赔付3次,每次30%的保额,普通的重疾险产品中症理赔比例在50%左右,轻症在20%左右,所以说康惠保的保障力度方面是没的说。

疾病病种,如图所示,高发疾病基本都能包含。

而且这两项保障是属于可选保障,可以根据自己的实际需要进行购买,并不强制加购。

保费方面也不是很高,30岁女性投保这款保险,30万的保额,选取了所有保障,保障到70周岁,缴费期限30年的话,年缴保费在3000多,即使是普通家庭,也是能够承担起的。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~