233

135

利久久plus,增额终身寿险测评,收益怎么样?

2021-11-10 16:39:13

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

现在的保险公司,真的骚。

横琴家爆火的利久久增额终身寿刚下架,

小康人寿就上线了一个利久久plus,

而且两者收益非常接近:

利久久plus实测单利达10.19%!

这波操作,我给满分。

现在距离保险新规实施只剩不到2个月,

高收益的理财险早早下架了一大波,

已经错过了利久久的朋友,

来一起测评利久久plus,看值不值得买?

N1

利久久plus,怎么投,怎么领?

老规矩,先看产品形态:

利久久plus本质是寿险,

保额会以3.6%终身复利递增,

身故了,

就赔保额/现价/x%已交保费(参考上表)。

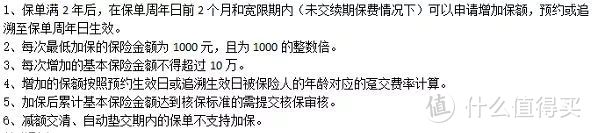

投保门槛很低,

1000元起就能买,最长分20年交,

保单满2年,还支持加保,

很适合咱打工人长期存钱理财。

(加保规则)

除此之外,

还支持隔代投保、指定第二投保人、

可保单贷款、减额交清、自动垫付等等。

重点还是:

利久久plus的现金价值非常高,

并且能灵活减保,每次1000元起。

那么就可以中途退保/减保领取现金,

充当养老金或其他现金需求,

想什么时候领,就什么时候领,

非常灵活~

那么,领取的收益率高不高呢?

下面重点来看看:

N2

利久久plus,收益能否逆袭?

案例1:

30岁的大雄投保利久久plus,

每年交10万,交10年,共100万:

在大雄39岁时,即保单第9年,

现价为96万元,超过已交保费,实现回本。

55岁时,现价203万,是已交保费的2倍!

70岁时,现价339万,是已交保费的3.4倍!

85岁时,现价568万,是已交保费的5.7倍!

也就是说,85岁时大雄想退保领取,

能一次性取568万,IRR高达3.49%!

折合单利10.19%!非常牛了~

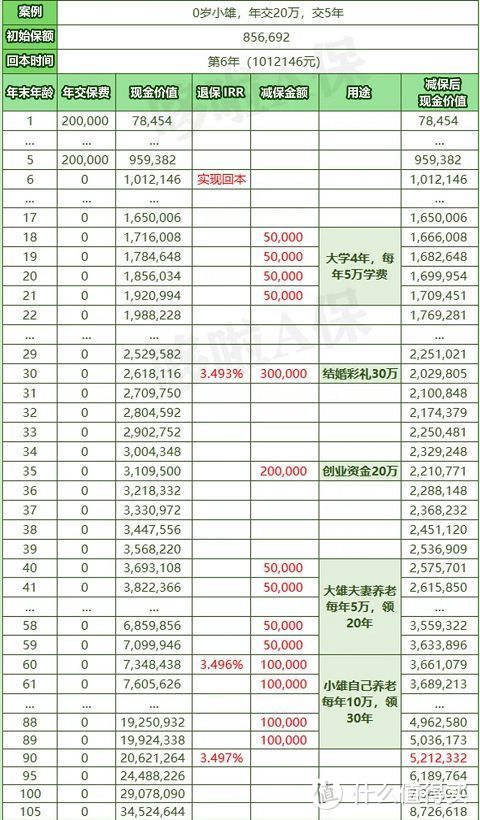

案例2:

大雄给0岁小雄投保利久久plus,

每年交20万,交5年,共100万:

保单第6年,现价超过已交保费实现回本。

如果一直不领取,

到90岁,能一次性领取现价2062万,

是已交保费的21倍,

IRR达3.497%!逼近红线3.5%~

如果中途领取,比如:

小雄大学4年期间每年领5万,

30岁时一次性领30万,用来娶老婆,

35岁时一次性领20万,用来创业,

此时,现价还剩221万!继续复利递增。

到小雄40岁时,

大雄夫妻倆进入老年,

每年能领5万补充养老金,领够20年,

还剩余现价363万!继续复利递增。

等到小雄60岁时,

还能每年领10万自己养老,

一直领到89岁时,现价还有504万!

90岁时,累计领470万,现价剩521万!

这时身故,521万还能留给子孙~

好家伙,

一张保单就搞定三代人的现金需求,

收益在目前市场也是佼佼者,

不信可以来看看下面的对比~

N3

对比4款高收益产品,利久久plus排第几?

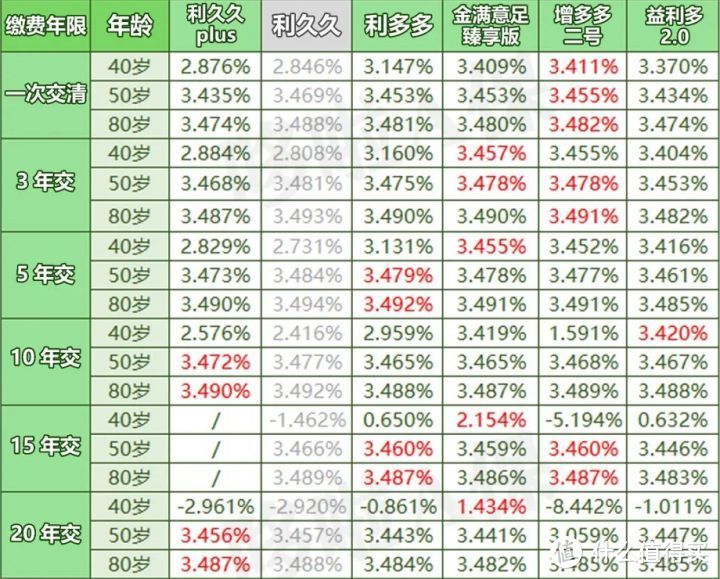

以30岁大雄,年交10万为例,

不同缴费年限下,

先来看谁收益更高:

可以看到,

如果利久久还“在世”,

它的中长期收益可以说碾压全场,

下架了真的可惜~

而剩下的几款产品中,收益都非常接近,

短期缴费版(趸交、3、5年交),

增多多2号综合实力较强,

长期缴费版(10、20年交),

利久久plus表现更强。

再来看看回本速度:

短期缴费,利多多回本速度更快,

长期缴费,金满意足臻享版则更有优势。

利久久plus和利久久一样,

回本速度优势不高。

不过理财险都是长期持有收益更好,

回本速度适中即可,

综合来说,

利久久plus虽不及原来的利久久,

在目前市场中实力还是很强大的!

但买利久久plus也要注意它的2个毛病,

· 健康告知较严格,有5条

· 职业限制较严格,仅1-4类可投

好产品就是这么傲娇。

最后再放个料,

弘康家的利多多、金满意足臻享版,

还有金满满3款牛逼增额寿险,

最近也要调整了,说是要限制投保年龄。

我叫哆啦,是专业的保险测评师。

如果你有保险问题,欢迎在下面评论。