39

71

你不知道的百万医疗险,买时这几点须注意

2020-09-03 19:05:33

1点赞

1收藏

0评论

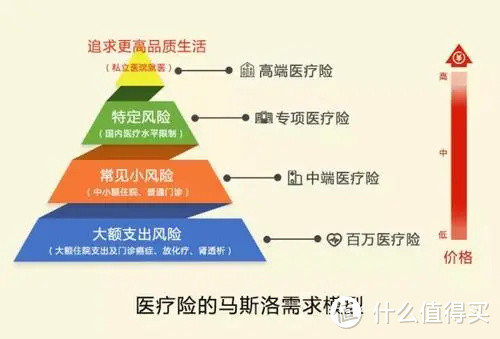

百万医疗险,一个值得吹爆的险种,以其超低的价格、超全的保障,在健康险市场中一直居于C位。今天,小恒就带大家了解下百万医疗险的前世今生。

2015年12月,平安健康推出了平安e生保,标志着百万医疗险的正式诞生。百万医疗险属于短期健康险,一经推出,立即引起了市场的强烈反响。

2016年8月,众安在线财产保险公司在保额30万的尊享无忧住院医疗险的基础上,推出了第一款爆款“百万医疗险”——尊享e生,以极低的价格,更全面的医疗保障,轰动了行业内外,一经推出就成为了市场里的网红产品。由此,百万医疗险正式打开市场,遍地开花。

由于众安尊享e生的成功,各家保险公司迅速跟进,纷纷推出百万医疗险。据统计,目前市场上的百万医疗险已经超过百款,反映了百万医疗险的繁荣程度。从另一方面来讲,由于产品众多、竞争激烈,消费者最终也受益。

超高性价比

和重疾险动辄每年成千上万的保费不同,百万医疗险每月仅需几百元(30岁标准体为例,仅对比保费),这就是百万医疗险又称为国民医疗险的原因。

它是人人都能够负担得起的保险类型,但在关键时刻又能够保障数以百万元的医疗费用,可谓性价比超高。

免赔额一万是好事

有人会反驳小恒,这个百万医疗险免赔额一万呢,简直太高了!实则不然,保险公司不是慈善机构,售卖的任何产品最终目的是盈利。如果免赔额太低的话,产品赔付率太高,保险公司入不敷出,最终一定会停售该产品。

一万元的免赔额恰巧居于临界值,保险公司售卖该产品能盈利,而被保人对于一万元免赔额也不是很敏感。毕竟,看病花1-3万元几乎每个家庭都是能够承受得起的,百万医疗险的主要作用还是用来抵御大病威胁的。

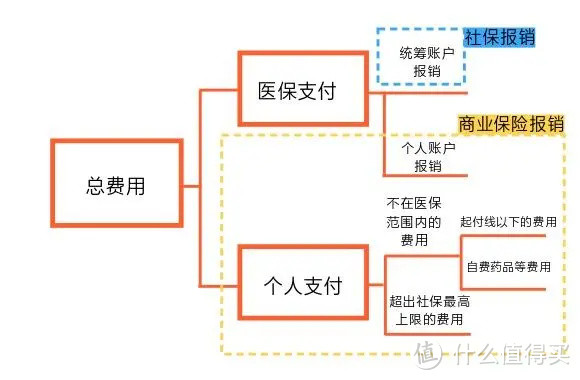

不限社保最高可赔600万

一年仅花几百元,就可以拥有最高600万元的保额,对于被保人来讲非常完美。而且大部分的百万医疗险是不限社保用药的,自费药、进口药等都能报销。有些百万医疗险对于癌症等重疾还有无免赔额的条款、有的甚至包含质子重离子治疗,这些统统包含在条款内,无需额外付费,非常划算。

实际上对于一般病情来讲,100万的保额够用了,不过多多益善。

隐性福利你不得不知

投保了百万医疗险,还有许多隐形福利在关键时刻非常给力。比如就医绿通,在百万医疗险刚刚问世的时候,就医绿通是没有的,随着竞争日趋激烈,各家保险公司逐渐拓展服务,就医绿通应运而出。当被保人出现身体异常状况后,可与保险公司联系附近的三甲医院安排诊疗及床位,有的甚至可以约全国知名医院的专家号、床位等,被保人无需额外多出一分钱便得到了更加优质的救治条件。

除此以外,由于百万医疗险是报销型险种,只能先看病自己垫付最后报销,给被保人的家庭带来不小负担。基于此,不少百万医疗险开始提供住院押金或医药费的垫付服务,切实减轻了患病家属的负担。

买时这几点须注意

01 尽量选择保障续保产品

百万医疗险属于短期险,可能会因被保人健康变化或者其他因素而无法续保,因此,保证续保产品就尤为重要,相当于给我们吃了一颗长期定心丸。

02 门诊费用也能报

有人把百万医疗险称为住院医疗,住院相关费用皆可报销。实际则不然,随着产品升级,不少百万医疗对于住院前后门急诊医疗费用、门诊手术医疗费用、特殊门诊医疗费用均可报销,我们在选择的时候一定要多加留意。

03 免赔额越低越好

虽然百万医疗险免赔额一万元不算多,但我们细想下来,扣除医保报销额度(按70%计算),我们大致要花费4万元的医疗费用才能够享受到百万医疗的报销。若免赔额涨到2万,总医疗费用要达到7万元才可以。因此,选免赔额低的准没错。

作为有效补充社保的一款医疗险,百万医疗以其卓越的产品、超高的性价比得到了好评。作为消费者,我们更应该用好百万医疗,让它成为我们工作、生活的坚实后盾,没有疾病时买个安心,有了疾病后它真的能够挽救很多患者及家庭。

“因病返贫”的例子不胜枚举,一年几百元就能给自己和家人保障加上一道锁,你还在犹豫吗?