147

29

测了55款百万医疗险,一天不到一块钱,住院能报600万?

2019-07-01 14:40:06

13点赞

82收藏

6评论

创作立场声明:坚持做消费者代言人:独立评测,死磕谣言,跟着放心选,不花冤枉钱。

通过前面文章,咱们了解到,当真的遇到大病产生高额治疗费用时,社保能给到的只是最最基础的保障。

想要生了大病有钱治,不致于因病致贫?有一种保险可以帮忙:

住院了,自己花的钱超过1万的,保险公司全给报销,最高能报几百万,每年保费只要几百块!

这是什么神仙保险?是支付宝、微信都在卖的百万医疗险呐!

百万医疗险的「无敌」优势👇

保费低:大部分人几百块搞定。

保额高:保额基本200万起,癌症或其他重疾住院能报销更多。

保障全:无论生病还是意外住院,都管。

报销范围广:不限社保用药,自费药、进口药、癌症靶向药…通通100%报销。

私以为,百万医疗险的功德:除了报销高额医药费,也能让普通老百姓敢进医院,敢检查、敢住院、敢彻底治疗、不把小病拖成大病。

对百万医疗险有了解的,可以直接跳到第二部分看推荐。

01 网红的基本修养:挑选百万医疗险的五大灵魂要素

别懵,咱一项一项说~

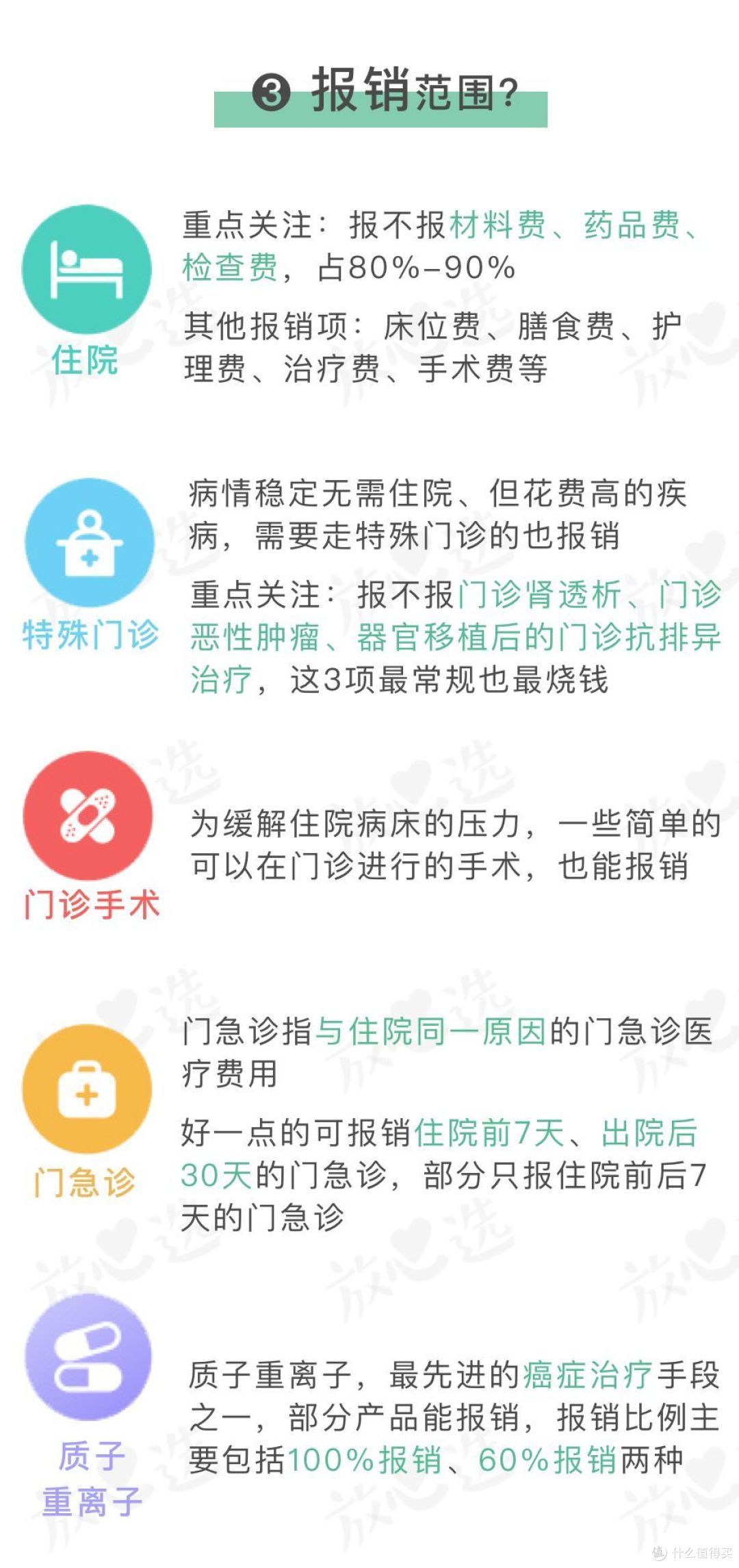

保额没覆盖这2项的,潇洒挥手再见↓

一般疾病/意外住院:保额200万-300万,100%报销,一般有1万免赔额。

恶性肿瘤/重疾住院:得了癌症或其他重疾,不仅100%报销,可报销额度还翻倍!

虽然百万医疗险别名「住院医疗」,但随着竞争的加剧,大部分的百万医疗险保障都覆盖了以上四类。

以上,自然是「必要且合理」的才能报。

住院就医,建议告诉医生:「我是有百万医疗险的人」,很多时候该怎么治、怎么用药,医生也能帮忙判断~

基本的报销比例↓

先社保报销,然后超免赔额的部分,保险公司100%报销。

如果没社保,买的时候会比有社保的贵,但刨去免赔额后,一般也能100%报销。

假装有社保买保险?报销的时候发现没社保,抱歉,减去免赔额后只报60%。

注意看:可报销的医院范围↓

大部分:二级及以上公立医院普通部,比如好医保长期医疗、平安e生保。

好一点:二级及以上医保定点医院普通部,包括医保定点的公立医院和私立医院,比如乐享一生plus版。

再好一点:二级及以上医院普通部。甭管私立、公立,二级及以上就报,比如尊享e生旗舰版。

尊享e生系列、微医保·百万医疗,还能加费选指定疾病特需医疗、出国诊疗,想享受高端服务、VIP待遇的关注一下。

基本保障,保证了有钱看病。增值服务,影响着就医体验,拎几个含金量高的说一下。

1、就医绿色通道:好医院一号难求、一床难求,能帮忙安排住院、安排手术,真好!不过大部分绿通只针对重疾。

2、住院医疗垫付/直付:有了它,大病没钱也不慌。

垫付,自费超免赔额后,保险公司垫之后的医药费,出院后,拿相关资料找保险公司结算。

直付,更爽,自己花的钱超过免赔额的,保险公司直接和医院结算,出院后也不用你再去报销,拎包入住、治好走人。

3、外购药物:很多人不知道,咱们国家存在一个30%的「药占比」,就医过程中,药品费不能超过总费用的30%,否则当事医生扣钱,院长都可能受批评。

那怎么办呢?要么自费去外面买。要么,买能报销外购药的百万医疗险。一般的外购药物,报销60%,因为这部分未经社保报销过。尊享e生2019,如果是肿瘤特药,到指定药店买100%报销,而且保险公司直付。

4、第二诊疗意见:这个服务很稀缺,平安e生保、乐享一生plus是有的。

作用是,多方听取建议,尤其是癌症这种大病,避免被误诊。毕竟国内外、甚至国内,医疗资源的分布、医疗技术的发展都不均衡。

百万医疗险,最大的不确定性在于:今年买了,不保证明年也能买到。

不存在保证续保的百万医疗险,最多只有保证阶段性续保的,比如好医保长期医疗,保证6年续保。或一次多保几年,乐享一生plus一次保5年。

但一旦产品停售,也买不到了。

续保条件还不错的产品长这样:续保无需审核,无需健康告知,无等待期,理赔和健康状况不影响保费。

前阵子京东和安心联手出的京心保,续保要重新审核,理赔和身体状况也会影响保费,其他保障也有隐坑。推荐你买京心保的,拉黑哦。

百万医疗险,保额高、保费低、保障全,简直是宝藏。但是,它并不完美,比如:

既往症不赔

既往症,指保单生效前,你已经知道、或者应该知道自己有的病。分三种情况:

• 投保前,医生已有明确诊断,且长期治疗没间断;

• 投保前,医生已有明确诊断,治疗后症状没完全消失,有间断用药情况;

• 投保前已发生,未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应该知道的。

健康告知,过滤一部分不健康的投保者。既往症,再过滤一部分疾病的理赔。

因为,百万医疗险太便宜了,但保险公司不是慈善机构,它得活下去,还想赚钱。

02 55款百万医疗险大PK:这6位笑到最后

测了这55款↓

以下推荐,大人、孩子都适用~

五星强推这2款↓

尊享e生,百万医疗险的开山鼻祖,属于一直被模仿、从未被超越那一挂的。4年升级14次,众安对它的重视度可见一斑。

今年刚上的2019版,很不错。

先给定论:全能型选手,啥啥都有,啥啥都不差,价格还不贵,买它不出错。

不限疾病/意外的报销额度是300万,这是当下百万医疗险的保额顶峰,有1万免赔额。住院自费的部分超过1万的,只要是合理且必要的,100%报销。

如果想给全家买,加点钱,全家共享1万免赔额,变相降低了理赔门槛,记得要全家同时下单,并且要都符合健康告知,因为共同投保的情况下无法使用智能核保功能。

100种重大疾病的报销限额是600万,0免赔额。得了重疾,社保报完,尊享e生2019版直接报。

质子重离子100%报销,最高能报100万,还提供每天最高1500元的床位费补贴。

质子重离子,目前治疗癌症最先进的技术之一。在上海质子重离子医院治疗,一个疗程下来,得花36万左右。这项保障,让得了癌症的普通人也能享受最好的治疗。

增值服务也是最多的,比如:重疾绿通、住院垫付、肿瘤特药服务、法律咨询和最高6000块律师费……

30岁及以下,加最多90块钱,得了恶性肿瘤或良性脑肿瘤,可以去特需部、国际部、VIP部,无论是否以社保身份就诊,报销比例都是100%。

再加几十块钱,可以去日本治癌症,非手术治疗的医疗费报销70%,比如质子重离子治疗。

尊享e生不像好医保「保证X年续保」,不是它不想,而是它不能。众安是财险公司,不能经营长期健康险业务。

但续保不用健康告知,也不用再审核,只要产品没停售,可以一直续保。

我认为,尊享e生的停售可能性很小,因为它是众安最核心、最拳头的产品,也是全国销售最高梯队的。

再加上健康告知严格,非健康体被过滤了,日后「赔穿」的可能性小,停售的风险就更小。

提示一点:产品等待期是30天,但扁桃腺、甲状腺、疝气、女性生殖系统疾病的等待期是120天,算是一个小瑕疵。

资深网红,支付宝上最火的一款产品。最大的特点是:保障全,巨便宜。作为第一款保证6年续保的产品,当初在保险圈炸开了锅。6年内,即使产品停售,也能续保。6年后,只要没停售,无条件续保。

一般医疗保额是200万,够用了,而且6年内共享1万免赔额。6年内,前后住院自费破1万的,来报销。100种重疾还能享额外200万保额,并且0免赔,理赔的门槛更低。

好医保,也是第一款报销质子重离子的,不过只报销60%。

非高危职业就能投保,健康告知也最宽松,还可以智能核保,是投保门槛最低的产品。职业风险大、身体有点小毛病的朋友优选。

不过,健康告知太宽松,也有风险。非健康体大量涌入,日后容易「赔穿」。「赔穿」不是说不赔了,而是保险公司血亏、容易停售。

有一条要注意:免责条款里有一处是「体外或植入的医疗辅助装置或用具及其安装」。

钱多多打了好几次保险公司电话,不同客服的回答不一样…按照最严的口径:心脏支架、人工关节、人工器官等都是除外不保的,介意的慎选。

那么问题来了,尊享e生2019版和好医保怎么选?

好医保长期医疗:身体有小毛病的朋友,60岁以下的父母,我都更建议买这款。价格便宜、保障足,而且保证6年续保。每保6年都是赚到,只要不停售,6年后还能再保6年。

尊享e生2019版:保障全能且不贵,看重就医质量、增值服务,选它,一家人投保也不错,共享1万免赔额。

身体健康的,买尊享e生可能更「保险」,不用和身体欠佳的人群抢理赔份额。

四星推荐这4款↓

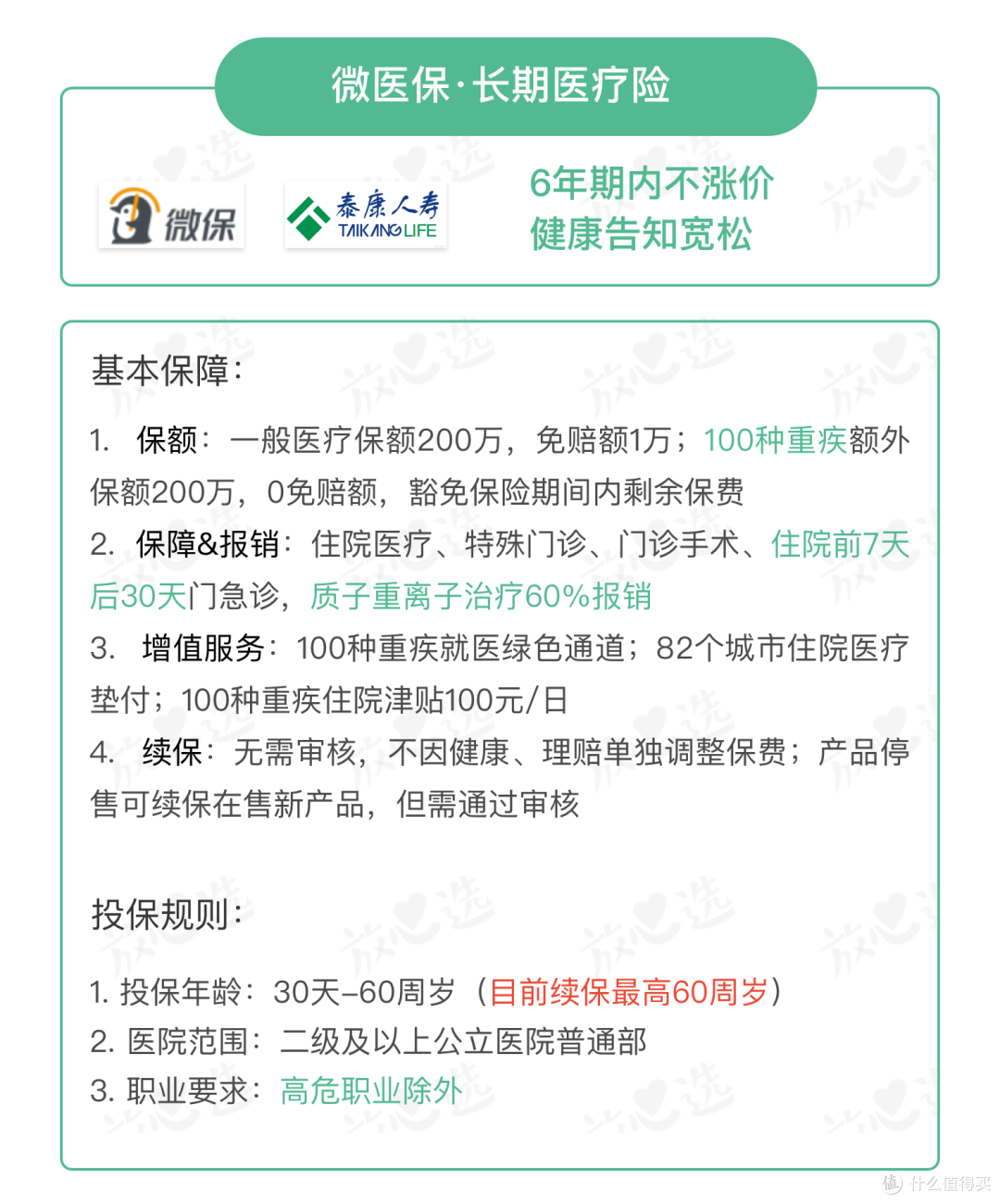

惊不惊喜,微信也开始卖保险了。新出的这款长期医疗险,感觉是直接对标支付宝上的好医保·长期医疗来的,正面刚。

作为一款6年期的产品,最大的优势在于6年内不涨价,即便产品停售也不影响保障。

不过也正因为6年统一定价,所以保费比好医保要贵一些。

此外,有重疾豁免保费的功能,6年期内如果不幸患了重疾,6年之内剩余的保费就不用交了,住院的话还能有每天100元的住院津贴。

免赔额也有一点人性化的小设计,虽然每年有1万免赔额,但如果当年没有理赔过,次年的免赔额可以降低1000元,最低可降到8000元。

不过呢,产品目前有个小bug,6年保障到期需要重新投保,重新投保会收到最高60周岁的年龄限制,这一点对于年纪大一些的人比较不友好。

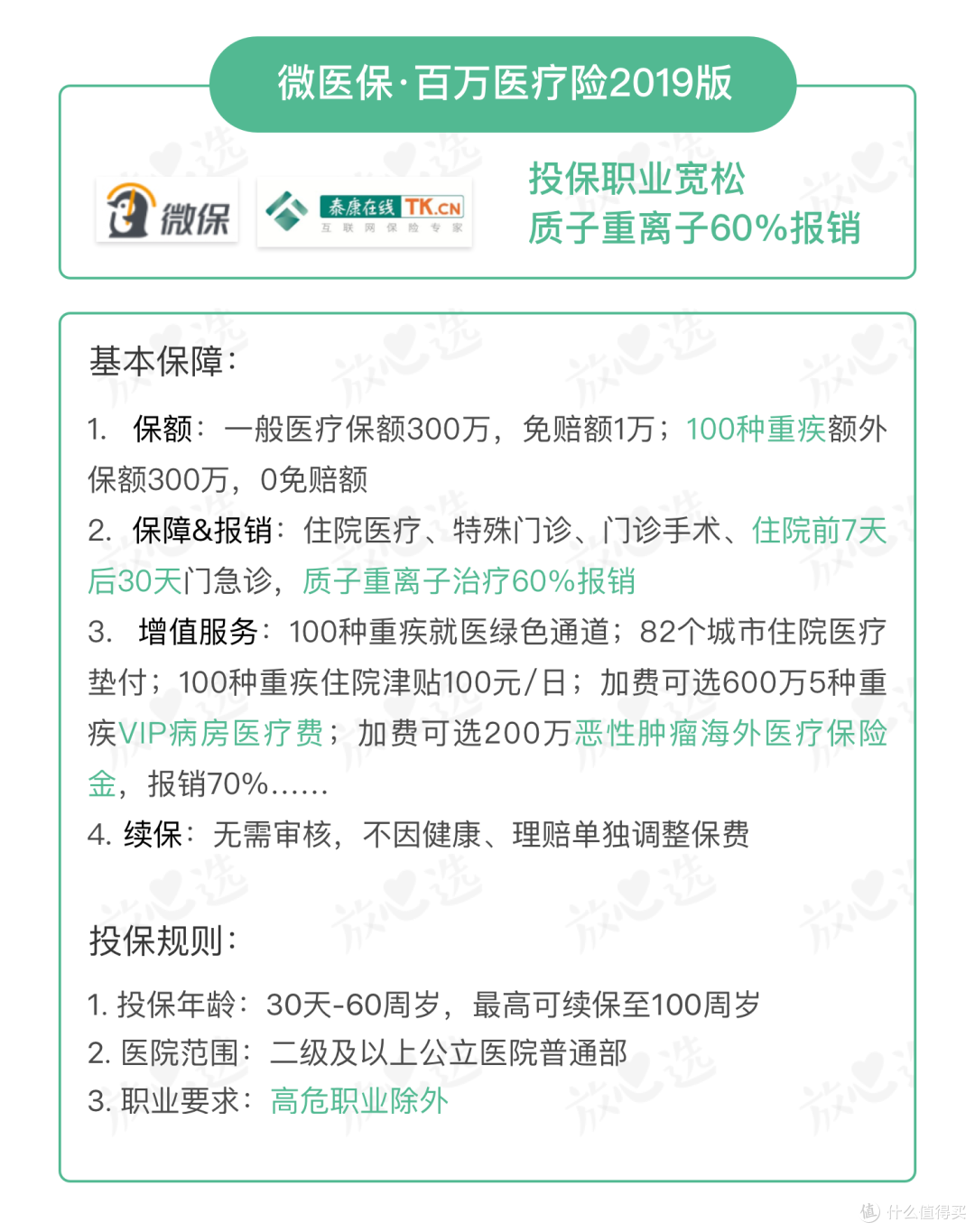

微保里先前出的一款百万医疗险。

同样是职业限制少,健康告知宽松,乙肝小三阳、甲状腺结节1-3级、乳腺结节3级以下,有机会除外承保。

特色是加费可以选:5种重疾报销特需医疗部、国际部、VIP部医疗费,恶性肿瘤赴亚洲治疗,直付70%医疗费。

不过要提醒下,和好医保一样,除外责任里也有一条体外或植入的医疗辅助装置或用具及其安装。

想要高质量的就医服务,又无法通过尊享e生健康告知的,可以考虑微医保这一款。

一款5年期的百万医疗险。5年内不怕涨价、停售,5年共享1万免赔额。也有家庭版可选,家庭成员共享免赔额。「二级及以上医保定点医院普通部」可报销,意味着私立的医保定点医院也可以!

不足之处也比较明显:

一般的产品,等待期是30天,乐享一生有60天,多一个月。

投保年龄限制在49岁,健康告知也老严格了,劝退一波爸妈。

增值服务也比较薄弱。

如果看重产品的稳定性,希望去私立医保定点医院报销,可以考虑乐享一生plus。

注意,如果医保卡外借过,不承保~

保证续保版,是平安e生保的升级版,健康告知、免责条款都几乎没变。和好医保一样,保证6年续保,但是没有6年共享1万免赔额。

独特的地方在于:有恶性肿瘤的保费豁免。比如,投保后第3年初次得癌症,后3年的保费就不用交了。

恶性肿瘤住院金有1万免赔额,但是又提供一笔1万的恶性肿瘤津贴,相当于0免赔。emmmm……是不是多此一举?😂

提供恶性肿瘤国内二次诊疗意见一次,挺实用,其他增值服务就很少了,比如不支持医疗垫付。

在今天的6位选手里,它的价格最高,特别是孩子,保费尤其高,但保障又不算最好,只能说品牌溢价高了点。

买保险只认平安的,选它吧。

03 你一定会问的4个问题,钱多多来答一答

Q:百万医疗险,可以重复买吗?

A:可以,但没啥必要。

所有医疗险,都是实报实销,买再多,同一笔医疗费都只报一次。而且,百万医疗险的额度够高了,一般人也花不完,不必重复买。

Q:有了医保,还需要买百万医疗险吗?

A:有必要,在大病面前,医保杯水车薪。

医保很重要,也很基础,应对大病力不从心,报销额度有限。才发过一篇社保硬核干货,看完就懂。

Q:重疾险、百万医疗险,啥区别?都要买?

A:购买优先级,重疾险>医疗险。重疾险+医疗险=双保险。

一看功能:百万医疗险,报销高额住院医疗费;重疾险,也能解决重疾治疗费,但主要用于接下来几年的康复护理,补偿收入损失。

二看稳定性:百万医疗险,一旦产品停售、身体又出现变故,可能从此买不到了;重疾险,安全系数更高,保障稳定、持久。

当然,百万医疗险杠杆更高,小钱撬动高保额,所以重疾险+百万医疗险=双保险。

Q:医保卡能外借吗?

A:劝你别乱借!

用你的医保卡就医,默认就是你得了这种病、花了这笔医药费,买保险的时候百口莫辩。

关于百万医疗险先聊这么多,还有疑问的话咱们评论区见吧~

值友5652151589

校验提示文案

值友7238468302

校验提示文案

菠萝油子

校验提示文案

了宜兴

校验提示文案

值友7238468302

校验提示文案

了宜兴

校验提示文案

菠萝油子

校验提示文案

值友5652151589

校验提示文案