19

10

家庭保险选购要点

2026-02-03 09:27:44

0点赞

0收藏

0评论

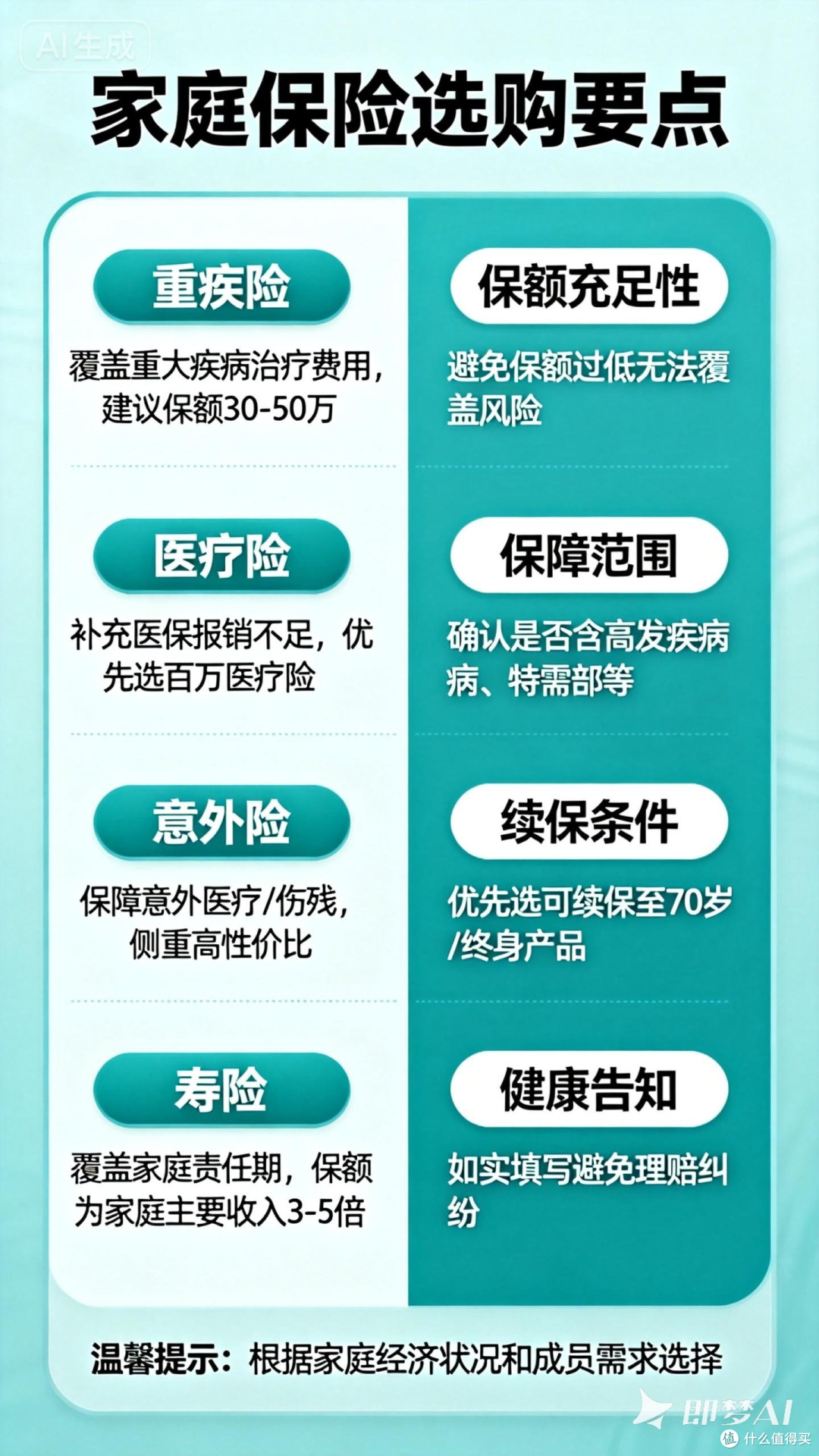

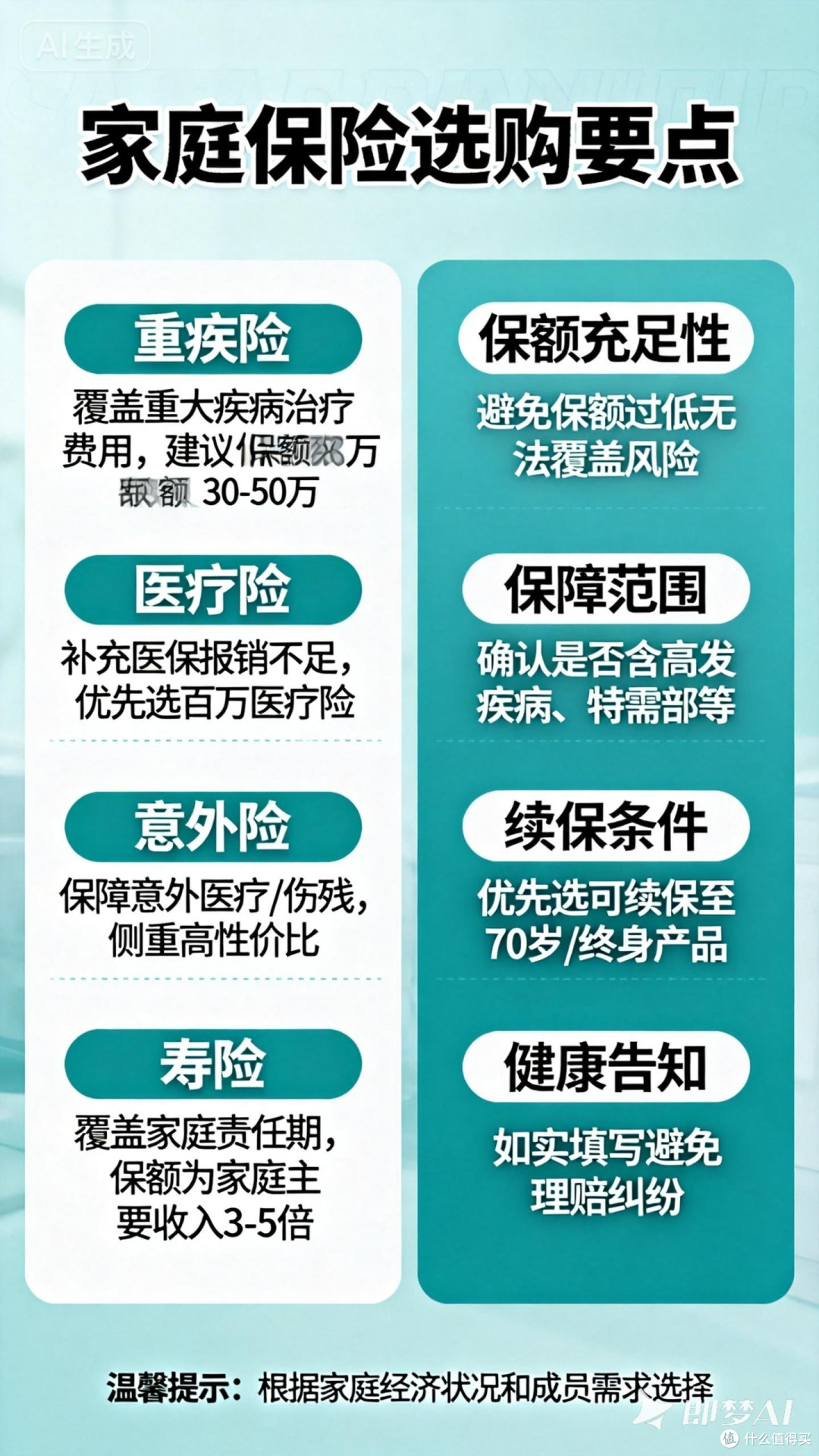

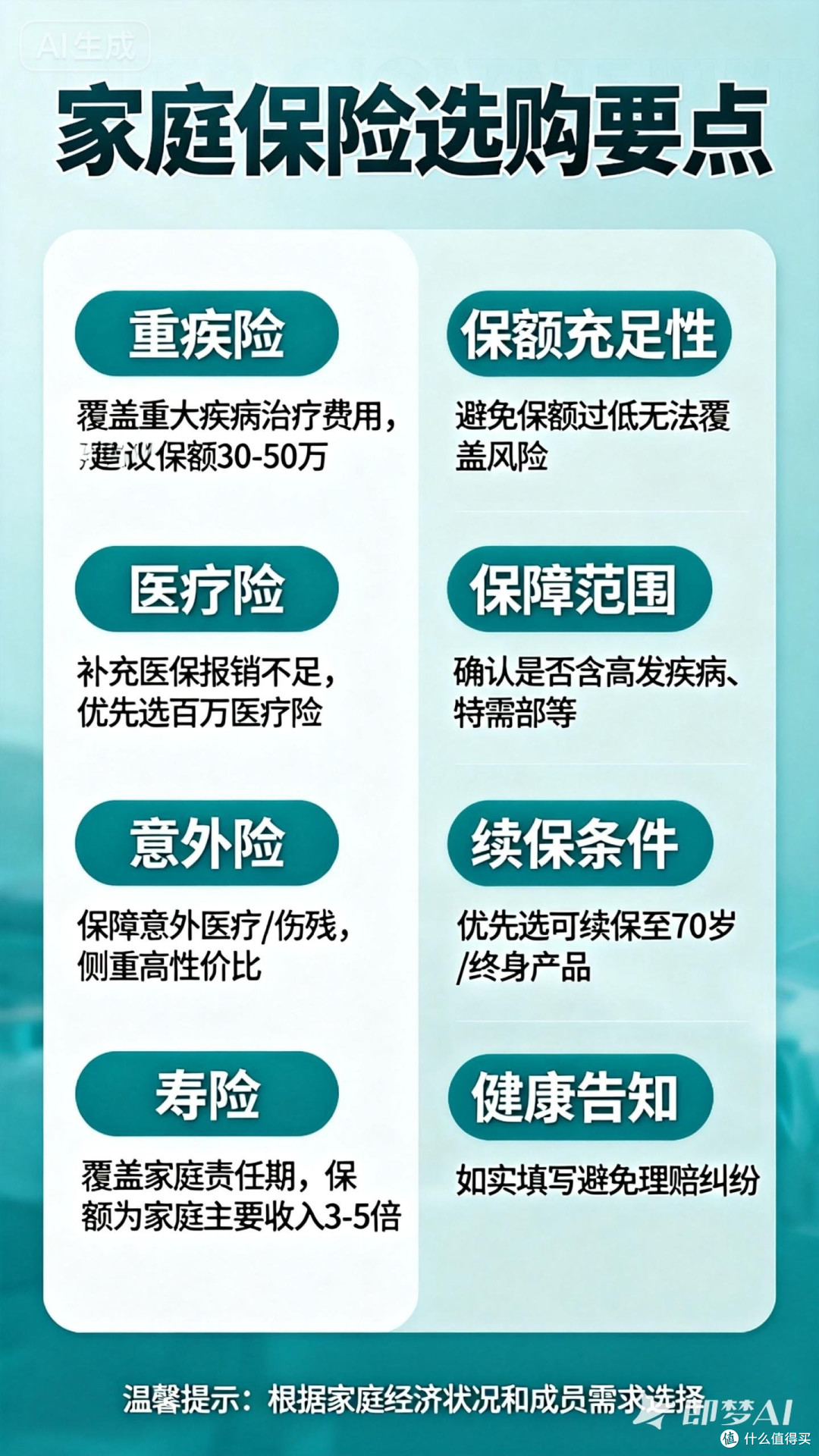

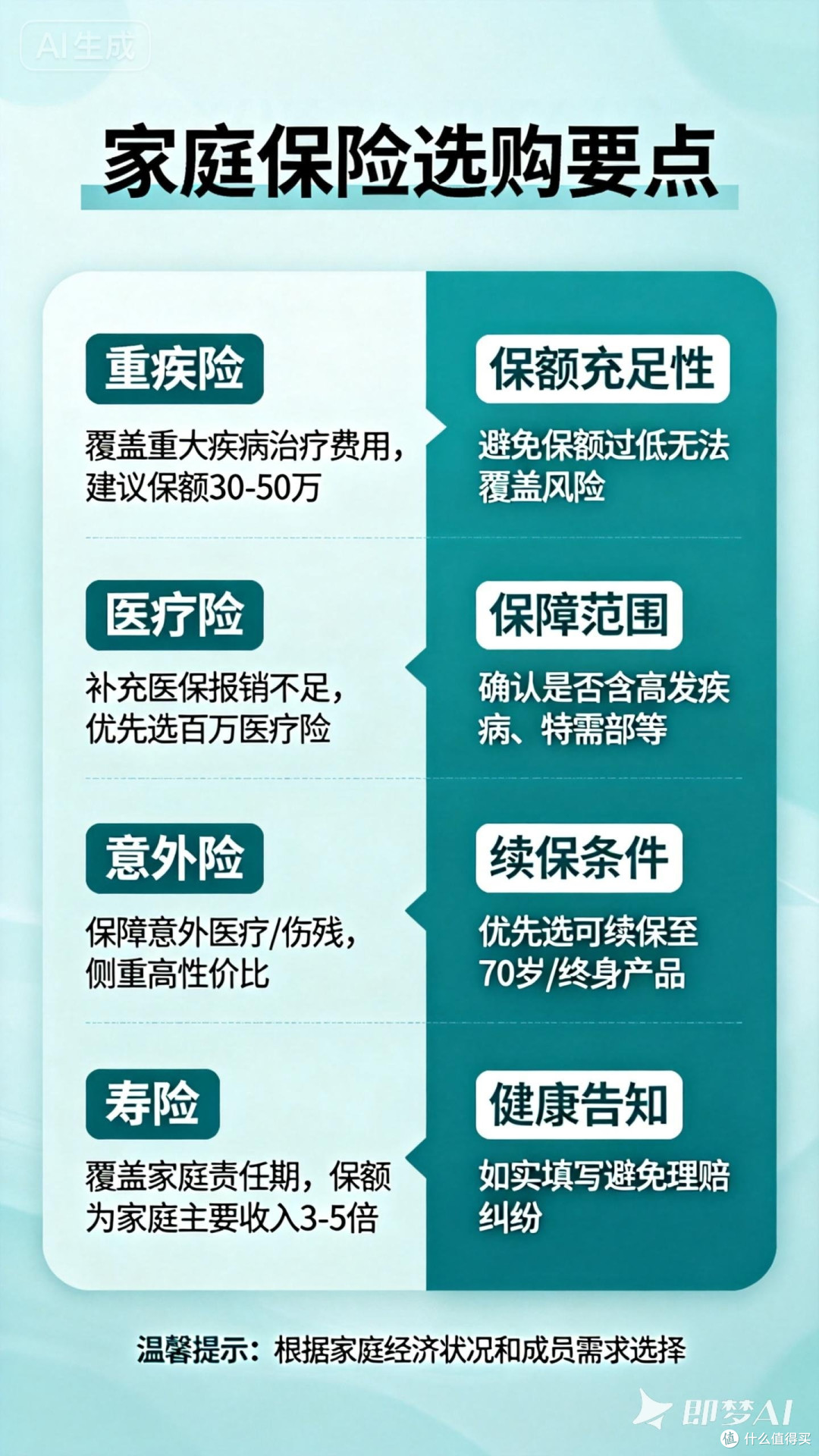

家庭保险选购是家庭财务规划的重要环节,核心在于“保障全面、保额充足、保费合理”。以下是要点:

1. 先保障,后理财

优先配置保障型保险,以应对意外、疾病等重大风险。核心配置顺序为:医疗险>意外险>重疾险>定期寿险。经济支柱应优先投保,确保家庭收入来源不中断。

2. 科学设定保额与期限

· 重疾险:保额至少覆盖3-5年家庭支出及康复费用(建议30万起步)。

· 寿险:保额需涵盖债务(如房贷)及家庭未来5-10年基本生活费用。

· 医疗险:选择百万医疗险补充医保,关注免赔额与续保条件。

· 意外险:侧重高杠杆,覆盖身故/伤残责任。

3. 仔细审阅条款细节

· 明确保障范围与免责条款(如既往症、高风险活动)。

· 重疾险关注疾病定义是否宽松,轻/中症保障是否全面。

· 医疗险注意医院范围(通常需二级及以上公立医院普通部)。

4. 合理控制保费支出

家庭总保费建议不超过年收入的10%,避免影响正常生活。可优先选择消费型险种,用较低保费获取高保障。

5. 动态调整与整合

随家庭结构变化(如生子、购房)定期检视保障,及时补充缺口。避免重复投保,确保保障无缝衔接。

总结:保险本质是转移财务风险,而非投资。通过“基础保障打底+阶段性加保”的策略,构建稳固家庭防护网。