7

17

怎么买保险才最划算?

2021-09-27 13:09:40

0点赞

3收藏

0评论

“怎么买保险才最划算”,一直以来都是老百姓热议的保险话题。

划算,是指你在买东西的时候价格非常合适,物超所值,让你觉得很满意。

然而保险作为一个不怎么打折降价的商品,在价格上是很难让人获得捡便宜的快感的。

可能有人会提出疑问:不是有一些“首月0元、首月1元”的保险吗?这不够便宜?

是的,不便宜。

如果你买了这种保险,时间长了就会发现,那些前期省下的保费,后面都会找补回来的,实际上一点都不划算。

不只是低价骗局,对于不了解保险的初级学者来说,保险处处都是坑,稍不注意就会被割韭菜。

那么,我们怎么才能完美避雷,买到真正划算的保险呢?

01

明确需求

首先,你要知道自己的需求是什么。

是给自己买保险,还是给父母或孩子买?

是担心出意外,还是担心生病没钱治?

想清楚之后,再去按需选择不同类型的保险。

如果你想不清楚自己需要什么保障,又或者什么都想买但又没个思路,可以参考下面的保险规划。

可以看到,在人生的不同阶段,我们需要的保险种类是不一样的。

小朋友和老人不承担养家的责任,所以就不需要定期寿险。

而老年人买重疾险杠杆率太低,容易保费倒挂,所以就不适合买重疾险。

总之,购买的原则就是:只买你需要的,不买多余的,不过度消费。

02

产品鉴别

决定好要买什么保险只是第一步。

接下来的问题是:

如何在每个品类的保险中,选到自己满意的产品?

不同的险种在购买时,又需要注意哪些问题呢?

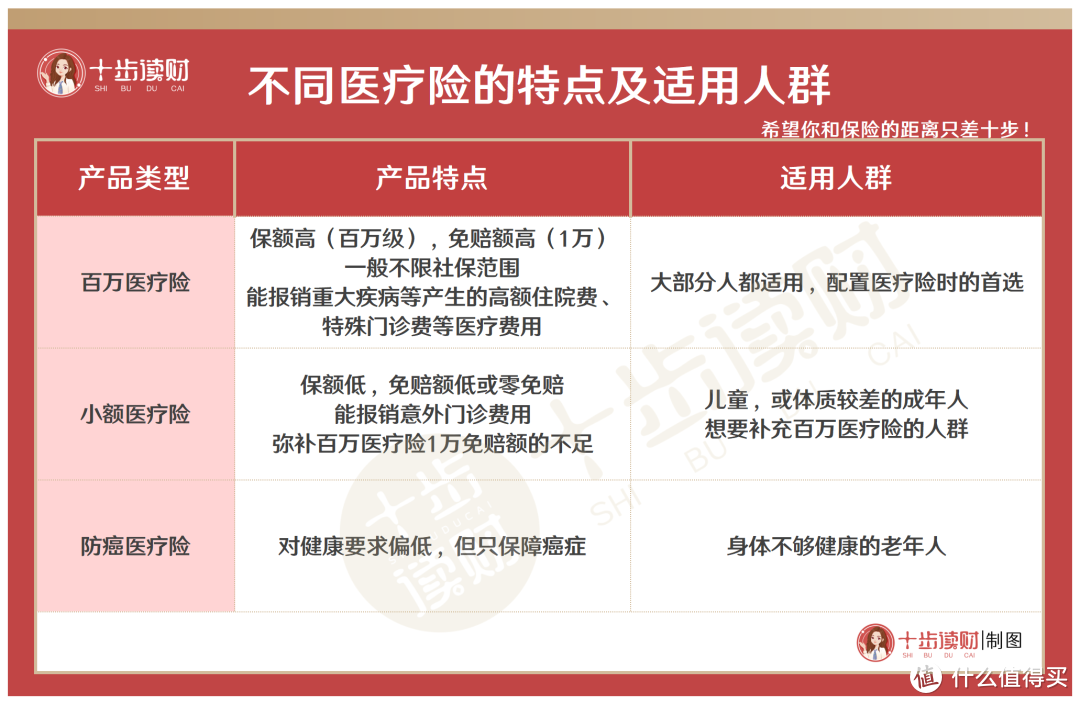

1 医疗险

医疗险主要用来解决医疗费用,是社保的重要补充。

比较常见的有百万医疗险、小额医疗险、防癌医疗险等。

在挑选时,要关注保障责任是否全面,还有价格、免责条款、续保条件、适用人群等。

·百万医疗险

普适型极强,只要能通过健康告知,所有年龄段的人都适合购买。

现阶段的百万医疗险,基础保障基本已经定型了,每款都差不多。

在选购时,一是注意保障上别缺斤少两。

最好肿瘤院外购药、质子重离子这些新兴保障也都有。

二是注意续保问题。

现在银保监会有规定,短期医疗险都是不保证续保的了,如果你担心产品停售,可以购买长期百万医疗险,最多能保证续保20年。

·小额医疗险

保额较低,免赔额也较低,能很好的弥补百万医疗险1万免赔额的不足。

它主要报销日常小来小去的疾病住院、意外住院、意外门诊,但一般不报销疾病门诊。

报销范围也是参差不齐,有不限社保的,也有只报销社保内的。

小额医疗险相对来说价格较贵,而且也谈不上规避经济风险。

所以它不是刚需,比较适合儿童或者体弱多病的人群购买,如果你一年也不去一次医院就没有买的必要了。

·防癌医疗险

相对来说保障比较单一,只保障癌症。但它的优势是投保门槛较低,适合身体条件不太好的老年人。

有一点需要注意的是:

这三类医疗险都是报销型保险,理赔的原则是不重复报销,所以不用贪多,同类型的买一份就够了。

2 重疾险

重疾险主要保障重大疾病及其对应的中轻症,还可附加一些特定疾病的专项保障。

重疾险的作用是大病失能补助,当被保人身患重疾失去工作能力甚至自主能力时,可一次性获得高额赔偿。

一般建议大家重疾险和百万医疗险搭配购买。

医疗险解决治病阶段的医疗费,重疾险负责后续的生活费、康复费。

在购买重疾险时需要注意以下几点:

①保额一定要高,如果保额不足就容易失去抵御重疾风险的能力。

当你的预算不足时,可以通过精简保障(纯重疾)或缩短保障期限(保定期)来降低保费,但最好不要降低保额(通常50万以上最优)。

②不要让重疾险兼顾理财或身故责任(返还型)。

要知道,你买重疾险就是为了规避重疾风险的,越是加一些花里胡哨的东西,越会分摊你的重疾保额。

所以,最好买纯消费型的重疾险,价格便宜性价比高。

③预算不足可以保定期或纯重疾,但后续一定要补充上终身重疾险。

无论是保定期(通常保至70岁)还是纯重疾,保障上都存在不足。

考虑到中轻症的发病率也较高,以及现代人的平均寿命逐年延长,只有保障全面的终身重疾险才能确保万无一失。

3 意外险

意外险也是一类大人小孩都适用的保险,保额高,价格便宜。并且投保门槛低,一般不需要健康告知。

它主要保障意外医疗和意外身故伤残,内容比较简单。

在挑选意外险时要注意以下几点:

①一般保额到百万的才不限社保报销范围。

虽然是有极少数产品50万保额也不限社保,但保额百万的意外险更划算,价格也不贵,保费一年也就两百多块钱,所以建议大家要买就买百万保额的意外险。

②意外险对职业限制严格。

绝大多数意外险保的都是1-3类的低风险职业,比如办公室职员。如果你的职业风险系数较高,需要投保专门的高风险职业意外险。

③儿童以及部分人群有保额限制。

出于对儿童人身安全的保护,银保监会规定10岁以下儿童身故保额最高不能超过20万,18岁以下未成年不能超过50万。

所以给孩子买意外险就不用追求高保额了,就算你保费花的多,也还是那些保额,重点应放在意外医疗保障方面。

另外,部分产品对特殊人群,比如家庭主妇、无业人员等也会有保额的限制,在购买前要看好相关约定。

④意外伤残和全残(高残)不一样。

伤残是分为十个等级的,理赔时会根据分级按比例赔偿。而全残(高残)的范围要小得多,只含有最严重的一类伤残。

有些产品会在意外伤残保障这里有猫腻。记住,如果你看到一款意外险只保意外全残(高残),不用考虑直接pass掉。

除了以上几点之外,意外险的免责条款也是大家购买前需要仔细阅读的部分,什么能赔什么不能赔,单次理赔有没有额度限制等,都要提前了解清楚。

4 定期寿险

定期寿险保额高,理赔条件也很简单:身故即赔(免责除外)。

它不像前面三种人身险适用范围那么广,只适合家里的顶梁柱购买,老人孩子不用买。

定期寿险要注意的点有两个,一是免责要少(3条最好),二是保额够用就行。

一般保额约等于:五年家庭生活开支+房贷车贷+子女教育费+父母赡养费。保障期选到你不再承担养家责任就可以了,一般建议保到60岁。

03

总结一下每个人心里都有一杆秤,用来衡量商品的价值。如果能用比预期低的价格买下更有价值的商品,就会觉得很划算。而保险作为一种特殊商品,它不会在你购买的当下就体现出价值。再加上,如果你并不了解保险,稀里糊涂的就买了自己不需要的保障,那更是越琢磨越觉得亏。想要买保险买的划算并不是一件简单的事,里面是有很多门道的。你需要明确自己的需求,了解不同险种的保障内容,知道容易踩的坑在哪里。这样才能一路升级打怪,最终买到适合自己又物超所值的保险产品。如果你觉得这很难,也不要紧,直接去寻求专业人士的帮助,可以帮你节省很多时间和精力。