317

125

保险知识 篇二百二十四:相互宝解散了!互助计划的第一世代,宣告彻底终结……

2021-12-30 10:55:25

2点赞

5收藏

6评论

首发 | 「 吐逗保 」

大家好,我是一本正经的吐槽君。

看题目,大家都知道了。

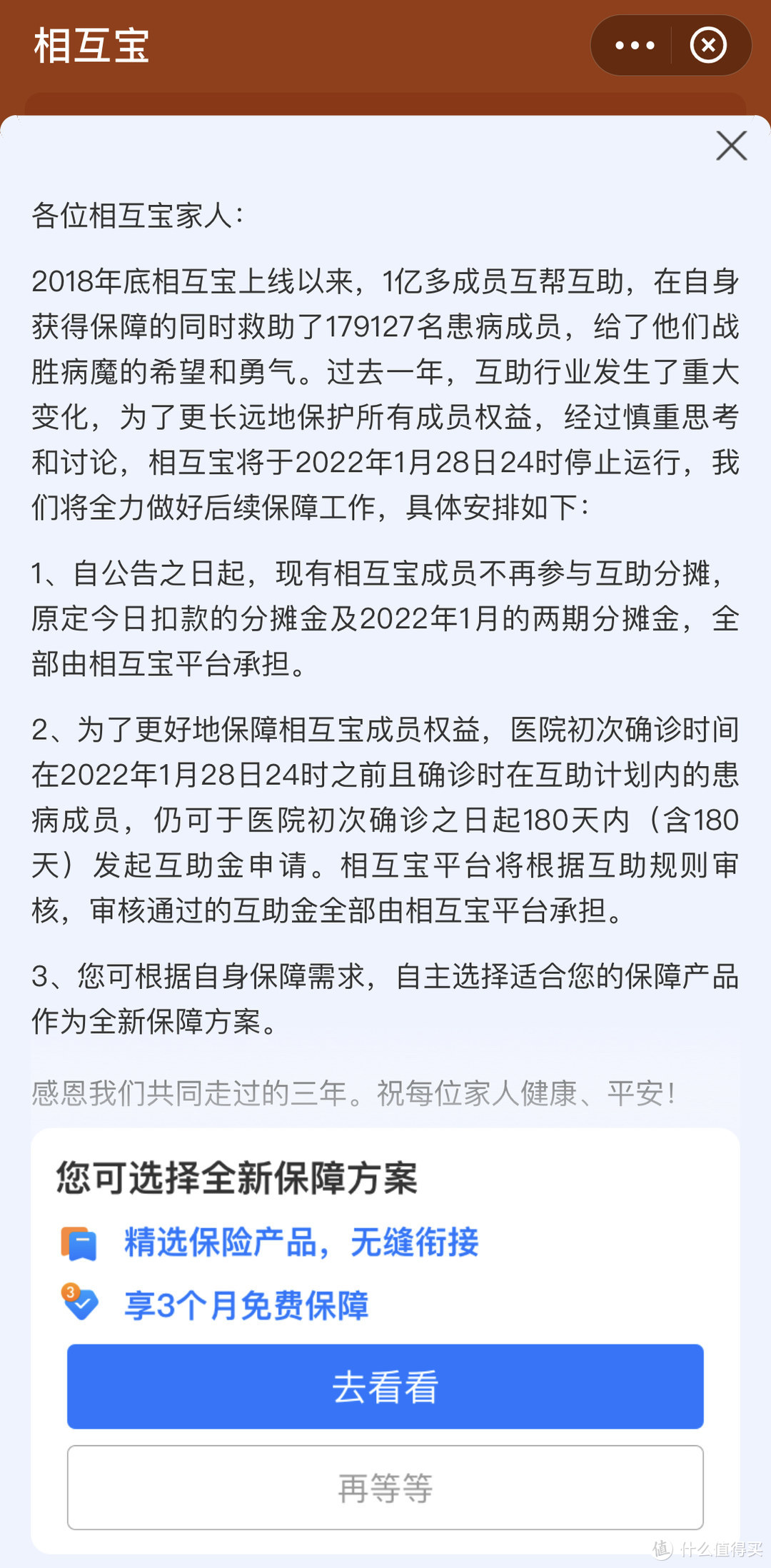

是的,相互宝官宣了解散信息:

我看到这个消息的第一反应,其实并不震惊。

因为互助计划从2018年,就已经开始大规模的下线潮了。

到今年初,互助计划“二把手”美团互助宣布解散的时候。

我就已经知道,“相互宝的解散”也只是时间问题而已。

所以在看到这个消息的时候,感觉到的只是满满的唏嘘。

相互宝成员破亿的庆功会,仿佛就在昨天。

眼看他起高楼,眼看他宴宾客,眼看他,楼塌了……

1.

说回正题。

目前相互宝的4个互助计划,大病互助、防癌互助、慢性病防癌互助,以及交通意外互助,会全部下线。

虽然没像美团互助一样退分摊金,但善后工作也算良心:

首先,保障正常有效到2022年1月28日,这之前发生的报案,仍旧可以正常理赔。

其次,从现在开始,所有人都不会再被扣款,包括这几天要扣的12月第二期分摊金,以及明年1月的两期分摊金,全部由相互宝自掏腰包。

最后,想转成保险的,可以“免健康告知、免等待期”转投支付宝提供的“一年期重疾险”。

基本该照顾到的地方,都照顾到了。

尤其是相互宝自掏腰包的那三期分摊金,着实不是个小数目。

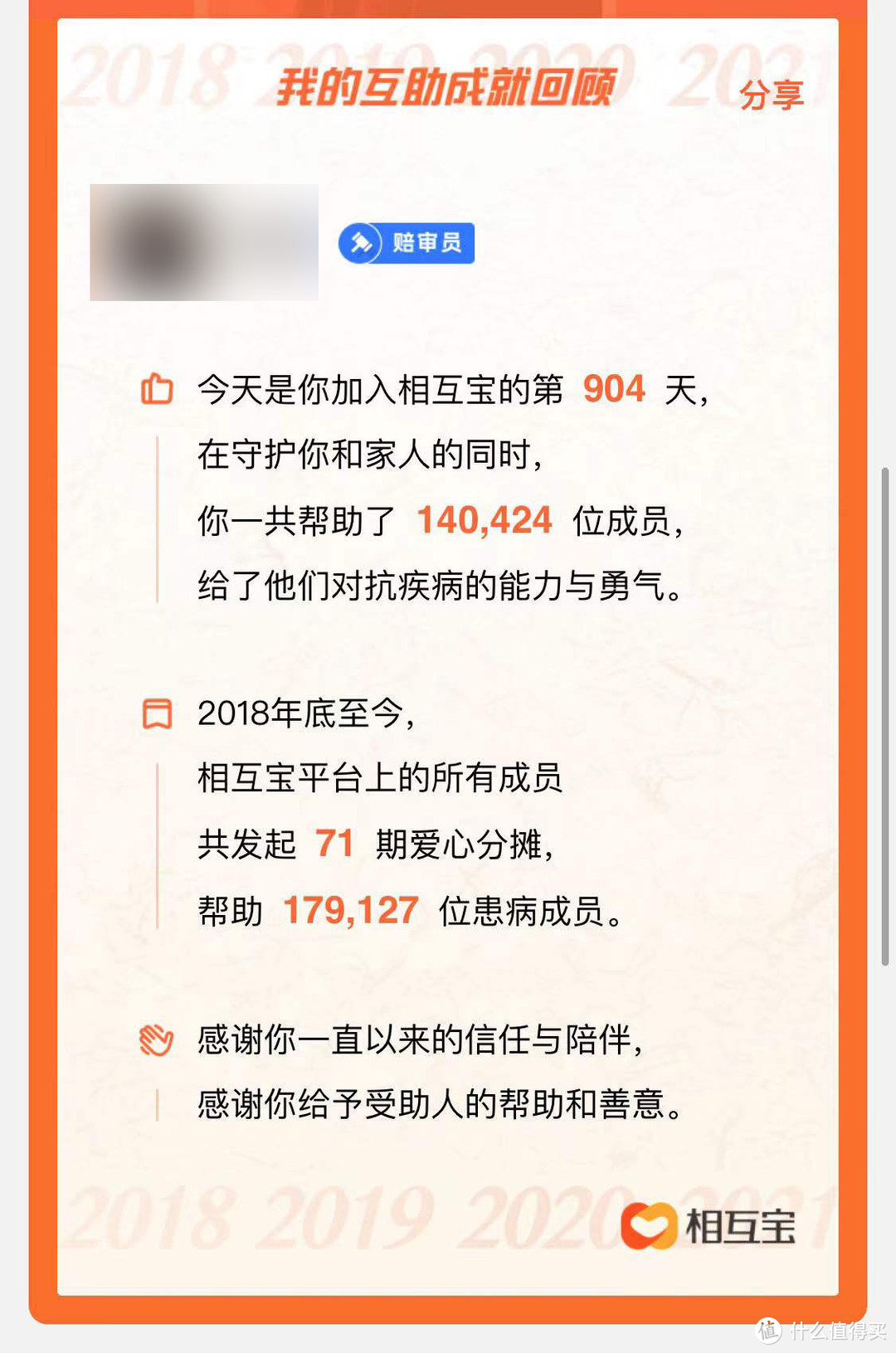

相互宝目前的参与人数,虽然不及当初过亿级别的风光,但目前也有7000多万人。

按照最新一期的分摊金额,相互宝这三期大概需要自掏15亿以上的理赔金!

也算是“走的风风光光”了。

可能有的朋友会有疑问:

为啥我没理赔过,分摊金还不返给我?

这其实跟保险很相似,你虽然没有理赔过,但这期间的保障是确实享有的。

而且每期的分摊金,除了相互宝的部分抽成以外,其他都是实打实捐给大病患者了。

总不能去把钱要回来吧……

2.

简单说一下,相互宝为什么下线吧。

PS:肯定不是用户不足,7000多万离324万关停红线远着呢~

首先就是之前跟大家说过很多次的“监管问题”。

在这一点上,大家不要觉得是监管小气,怕互助计划抢了保险的生意。

实际上,互助计划可以算是保险的最初形态。

但是!

有关其中精算、以及风险控制的部分,都是非常不成熟的。

既没有法律兜底,也没有执法部门进行监管,完全处在一种野蛮生长的状态。

这种偿付风险和道德风险,如果小打小闹还好解决。

而像相互宝这样,动辄影响到上亿人的大体量。

那一但出事情,就是毁天灭地级别的。

所以相互宝成为监管部门的“肉中钉、眼中刺”也就在正常不过了。

说实话,相互宝能挺到现在,全靠庞大的影响力,以及对保险的“宣传有功”。

其次,就是今天第一次跟大家说的。

相互宝的使命已经完成了,流量红利被榨的差不多了。

我一向很尊重企业家,但我也一向会以最大的恶意去揣摩资本家。

为什么互联网巨头,都爱搞互助计划?

百度互助、美团互助、相互宝,你能数得上名号的互联网巨头,都有过自己的互助计划。

但是要知道,互助计划其实本身是赚不到什么钱的。

平台方只会抽取,5%-8%左右的管理费用。

按照这个收费水平,再综合考虑运营成本,倒贴钱都有可能。

那这些互联网巨头是傻的吗?

作为保险的前身,互助计划有着低门槛,保障成本低的绝对优势。

那这些优势,在互联网领域,一般都是什么样的产品具有的呢?

引流产品!

对,互助计划,在互联网大佬的眼里,它其实就是一个绝佳的获客工具。

每一位互助计划的参与者,其实都是保险的潜在付费客户。

平台方可以通过持续的运营手段,像推送、关联销售、保障升级等等,来向客户销售保险,进而完成变现。

不信?

看一下蚂蚁保险,是怎么被相互宝盘活的,你就知道了~

临要退出相互宝了,还要卖你一单重疾险呢……

真以为资本家有大善人?醒醒吧!

3.

当然,撇开资本家不谈,相互宝还是陪伴我们度过了一段美好的时光。

作为较早加入相互宝的“老客户”,已经过去小三年的时间:

说实话,撇开其他不谈。

帮助到别人的感觉,还真的是蛮不错的。

这也是我一直在之前的文章中跟大家强调的,如果把互助计划当做慈善,那它本身其实是非常完美的。

但如果从风险保障的角度来说,只能作为保险的补充,不能单独撑起一片天。

话说在两年前,知乎有一个询问相互宝相关的问题。

在我的回答下面,有一个互助计划的忠实拥趸,跟我争论了起来。

他的观点是:

互助计划即使不稳定,他也可以参加多款互助计划,一家关停了还有好多备胎,总有可以用的互助计划,比保险好多了。

而无论我怎么劝说,他都觉得我就是在忽悠他买保险。

……

希望他现在不会很伤心吧~

咳咳,扯远了!

现阶段还在参加相互宝的朋友,什么都不需要操作,静静等待它关停即可。

没必要提前退出。

反正最后三期是相互宝掏腰包,白嫖的保障不香嘛~

至于关停之后的保障补充。

医保就不用多说了,不保不是中国人。

至于商业险。

身体不好的朋友,考虑一下“防癌医疗险”或者“防癌险”。

连这俩都买不了的,再考虑一下当地的“惠民保”。

身体正常的朋友,可选面就大一些,但也要抓紧时间。

因为正值新旧规交替,大量优质产品即将下架。

具体的挑选攻略,逗逗酱前天已经写好了,抄作业就行☞《倒计时4天,最后一波捡漏机会》。

哦,对了,目前最好的终身重疾险“☞超级玛丽5号”,昨晚已经关停人核通道了!

身体不好需要走人工核保的朋友,抓紧时间找我。

4.

翻了一下后台,这两年我一共写过13篇关于相互宝的文章。

也算是见证了相互宝的崛起和衰落。

其实写这些文章的目的很简单,就是让大家分清楚,相互宝和正规重疾险到底有什么不同。

就是为了让大家在相互宝下线的时候,不会发出类似“我都交了这么多钱,为什么说关停就关停,相互宝是坑人的吧!保险都是坑人的!”这样的感慨。

说实话,未来我还是蛮期待有一款,真正合规的公益互助计划的出现。

原因嘛。

这不比某十字来的更透明?对他人的帮助更直观?

你说,对吧~

我是吐槽君,爱你们!

——————————

了解更多保险知识,解答更多保险疑问,欢迎关注:吐逗保,让保险不那么枯燥!

SAITAMA小狼狗

校验提示文案

911cool

校验提示文案

值友灰太狼

校验提示文案

SAITAMA小狼狗

校验提示文案

值友灰太狼

校验提示文案

911cool

校验提示文案