17

41

一文读懂:意外险、重疾险、医疗险区别在哪?附 2024健康险亮眼产品清单!

2024-05-24 17:10:12

4点赞

20收藏

2评论

疫情的那阵“刺骨寒风”总算吹过,阴霾却未被完全吹散,大家更加重视健康问题只是冰山一角,背后是实实在在的隐忧——身体素质下降导致的患病可能、患病带来的经济压力。

困境之下,变则通,通则久。症结之下,人身健康险成为一剂良药。重疾险、医疗险、意外险,往往用较为平价的保费去撬动高额的保额,来降低未来患病的经济压力。

可以说人身健康险给大家打了一针强心剂,用实打实的条款、白纸黑字的合同解决痛点,给了数以亿计的投保人一份心安。如果未来不幸发生,起码在经济上可以有所保障。

市场发展到今天,产品设计追逐市场需求,各个险种实现了划时代的升级,如今,优秀的人身健康险不仅使数以万计人受益,又保障了无数个家庭远离因病致贫的窘迫和因病家破的绝望。

今天我们会分门别类地谈论重疾险、医疗险、意外险,让大家知道这些和生活和健康息息相关的险种到底是什么,如此相似又有什么区别?当然,还会分别对三种险种提供挑选建议,使大家懂市场风向,懂当下怎么选,选哪个?助力大家在人生路途中避开险阻,走得更顺。

对于意外险,名字就显示其应有之义,很好理解——主要保意外,必须是外来的、突发的、非本意的、非疾病的意外导致的。而对于重疾险和医疗险,不少人误把二者混为一谈。

下面进入正题,我们按意外险、重疾险、意外险的顺序一个个说明,力图言简意赅地让大家用最短的时间最快理解。

一、意外险

第一个问题:保什么?这是回答理赔范围。

我们要说意外险,就不能跳过“意外伤害”的定义不谈。

记住四个关键词,还要同时满足:外来因素造成的、突发的、非本意的、非疾病的。

猫抓狗咬打个狂犬病疫苗、磕磕碰碰骨个折,摔跤缝个几针……诸如此类。

值得一提的是:猝死算不算意外?答案是不算。因为猝死是身体潜在的疾病导致的(比如心梗)不属于外来的、非疾病的,也就不属于意外险的赔偿范围。不过部分保单会涵盖猝死保障,这属例外情况。

第二个问题:怎么保?这是回答保障内容。

保意外医疗:意外医疗理赔概率是意外险中最高的,它是对因意外伤害导致的医疗费进行报销,如因意外导致的磕碰、摔倒、烫伤等的医疗费。

保意外伤残:因意外致残,保险公司会按照残疾等级按比例赔偿。残疾分为十个等级,一级最严重,赔付100%保额,如果是十级,赔付10%保额。

保意外身故:当被保人因意外导致身故,受益人获得保险金赔付,这个是意外险最基本的保障责任。

保其他:除意外医疗、意外伤残、意外身故这3个保障外,有些保单还涵盖猝死责任、住院津贴、驾乘汽车等额外保障。

第三个问题:如何选?这是解决实际入手。

要保障内容齐全:意外身故/伤残/医疗一个不能少。注意要意外伤残,不要意外全残,一字之差,大有不同。

要看重报销范围:不限社保最好

要报销比例:100%报销最好。

相同保障选低价、相同价格选保障多。

此外,要免责条款少的。要保额高的。成年人买意外险,最好要有猝死保障。不要长期型或返还型意外险:买1年保1年的意外险足够。

二、重疾险

第一个问题:保什么?

记住一句话:被保人达到所约定的重大疾病状态后,对其未来收入损失进行补偿,这笔补偿可供自由支配。

划两个重点:一是重大疾病的定义,二是疾病状态后。

所以不是确诊即赔,要看疾病、疾病状态或手术是否导致了被保险人丧失工作和生活自理的能力。

第二个问题:怎么保?

一次性给付一笔保险金——

(1)支付被保险人疾病、疾病状态、手术治疗所需的高额医疗费。

(2)主要支付被保险人因罹患重大疾病导致的收入损失,这笔保险金可用于病后康复也可作为家用,极大减轻经济负担。这才是重疾险的主要责任,是它被设计出来的初衷。

可以说重疾险凭一“险”之力达成了所有健康险的保障(医疗险+失能险+护理险)。

第三个问题:如何选?

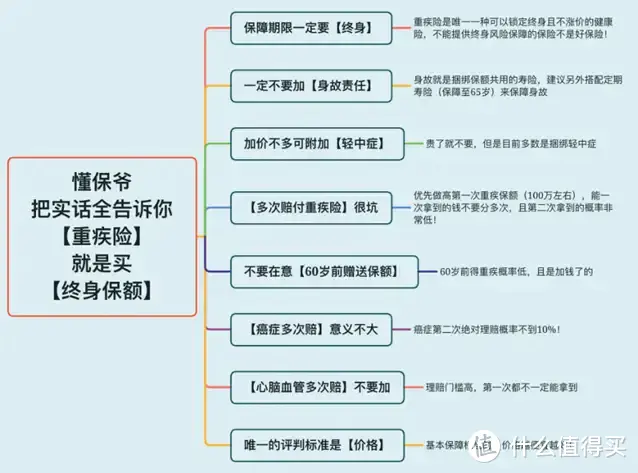

选保终身的:重疾险分定期重疾险和终身重疾险,前者保几十年,如至70岁,保障期短,保费低,杠杆高。而后者则可以保终身。考虑到年纪越大罹患重大疾病概率越高,要选保障期限长的,最好是保至终身。

选保额高的:最大程度减轻被保险人收入损失带来的影响,这是买重疾险的初衷。

此外,至于重疾多次赔付、轻中症、xx岁前额外赔,其实无需要过度关注,紧紧抓住上面“保终身”和“保额高”两点足够解决重疾险挑选问题。身故责任可以直接忽略,加了身故责任其实是捆绑了一份保额共用的寿险,如果重疾赔了,身故就不赔了。

三、医疗险

1、小额医疗险

报销额度比较低,通常保额只有几千或一两万,大多用于报销门急诊等小病,小额的医疗费用一般家庭都可以承担的起,这部分风险不需要转移给保险公司。

2、百万医疗险

对于动辄几十万治疗费用的大病,就需要当前市场主流医疗险——“百万医疗险”。顾名思义,其保额往往超百万,保费几百块不等,但存在一定免赔门槛,医疗费用低于额度(一般五千至一万元)免赔付。

第一个问题:保什么?

被保人治疗疾病产生的合理且必要的医疗费用。

两个关键词:合理且必要、医疗费用、

合理且必要指医疗费用符合条款条件。医疗费用则意味只报销就医花费,不像重疾险那样提供收入损失的补偿,并能支撑病后疗养费用。

第二个问题:如何选?

要保障内容全:包括住院医疗/门诊手术/特殊门诊/住院前后门急诊。

要保证续报、续保时间长:最好是续保不受理赔和身体健康变化的影响,保证续保>不因理赔、健康变化而拒保(但受停售影响)>续保需要审核。

要免赔额低的:越低越好,目前主流百万医疗险的免赔额都是1万,超过1万免赔的百万医疗不推荐买。

此外,保额无需过度关注,要知道200万和300万绝对够用,很少有大病的1年治疗费用会超过100万,这个额度都是用不掉的,最后都是按照具体花费报销。

3、中高端医疗险

中高端医疗险在市场上产品很少,保障额度达千万以上,同样的,保费很高。中端医疗险没有免赔额,只要住院就能赔,但是核保会比较麻烦。健康状况不太好的,不太建议选择中端医疗险,可以考虑百万医疗险。

4、防癌医疗险

只保障致死率极高的癌症。不像百万医疗险,不管什么疾病(包含癌症),只要住院费用超过免赔额就能报销。因此,癌症医疗险是正常百万医疗险的子集,就保障来说,防癌医疗险差很多。但它有个优势,对被保人的健康要求低。所以,对于身体欠佳、年龄较大的人来说,如果买不了正常的百万医疗险了可以选择。

我们可以看出,医疗险中百万医疗险最适合大众配置。

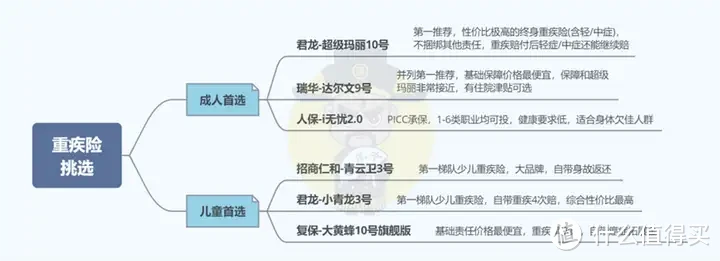

四、健康险推荐清单

1、意外险清单

2、重疾险清单

3、百万医疗险清单

关注我们,我们将持续更新各类保险知识,产出各类保险产品的专业测评盘点。来日方长,交个朋友。

有任何保险问题咨询,可留言私信

AI购物管家-金融服务

校验提示文案

星河露起

校验提示文案

星河露起

校验提示文案

AI购物管家-金融服务

校验提示文案