75

185

重疾险的附加险,你了解吗?

2022-02-14 11:00:50

0点赞

1收藏

0评论

现在的保险产品设计真是越来越人性化,比如重疾险,除了基本的重症、中症、轻症保障外,往往还会有很多的额外保障可选。

大家对保险产品的选择虽说不像对衣食住行的要求有那么多的个性化需求,但是不同的经济条件、不同的家族遗传因素、不同的生活环境、不同的风险认知等,都会影响到保险需求。

一张保单保所有,保障是全面了,但保费也贵了不少。

结果,就可能会有人买不起,也可能有人花大价格买了某些不需要的保障,影响体验。

于是,在核心保障不变的情况下,保险公司将一些小的保障内容做成附加险,把选择权交给投保人,这样一来,我们就可以根据需求,寻找更优配置,实现极致的性价比。

那么,重疾险的附加险一般都有哪些,又应该怎么选呢?

今天我们就一起来捋一捋。

01

身故责任

投保建议:★

重疾险附加身故,很多人觉得很值,感觉生死都能赔。

其实重疾、身故是二选一的关系,只会赔付先发生的一项,而且附加后保费涨幅较高。

不如选择不带身故责任,额外投保定期寿险,这样才能重疾、身故都赔。

02

重/中/轻症额外赔

投保建议:★★★★

投保重疾险时,我们会选择基本保额,比如30万。

得了重疾,就赔100%保额,30万。

如果得了中症/轻症,就是按约定的比例赔付,通常中症60%保额,就是18万;轻症30%保额,即9万。

最近几年,为了加强产品竞争力,很多保险公司都增加了额外赔付。

像这样,60周岁前初次确诊重疾,额外赔付80%保额。

就是说,如果购买了50万保额,60岁前得重疾,可赔付90万,有力保障家庭经济责任最重时期的风险。

有的产品将其列为基础保障,相应的保费贵些。

考虑到低收入人群的需求,陆续有保险公司将增加保额设为可选责任,甚至有产品将中、轻症的基本保障及豁免都放到可选责任,将重疾产品的保费降至极致。

类似这种:

现在,大家普遍重视健康管理,很多人都会定期体检,而且检查手段日益先进,重疾/中症/轻症的早期筛查也相对容易。

重疾早发现,又能有高额赔付,无疑有利于提振战胜疾病的信心。

03

癌症二次赔付

投保建议:★★★★★

众所周知,癌症在重疾险理赔中一直名列榜首。不仅发病率、复发率双高,且治疗费用昂贵,令许多工薪家庭不堪重负。

最优的恶性肿瘤二次赔付间隔期设置是这样的:

首次重疾是恶性肿瘤,间隔期3年后,发生恶性肿瘤再次赔付;

首次重疾非恶性肿瘤,间隔期180天后,发生恶性肿瘤再次赔付;

包括癌症的新发,复发,转移或扩散,持续等情况。

随着医学的进步,很多癌症也不再是绝症,即便是不能最终治愈,也会变成一种慢性病,与人共存。

如果这时有足够资金支持,是不是就意味着癌症也就不会成为威胁我们生命的第一杀手?

04

心脑血管疾病二次赔

投保建议:★★★★★

各家保险公司重疾理赔数据显示,重疾理赔第一位是恶性肿瘤,第二位的就是心脑血管疾病。

心脑血管疾病具有发病率高、致残率高、致死率高、复发率高的特点,即便抢救及时,也极容易复发,且复发后,病情往往还会加重,患者本人受罪,也拖累家人。

所以,心脑血管多次赔最好附加,而且非常有必要附加。

最优的心脑血管二次赔付间隔期设置是这样的:

首次罹患重疾为特定心脑血管疾病,间隔期1年后,心脑血管疾病复发,可以赔付;

首次罹患重疾,但不是特定心脑血管重疾,间隔期180天后,得了特定心脑血管疾病,可以赔付。

05

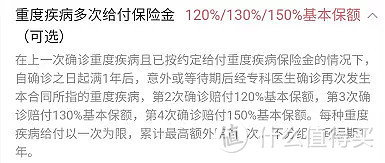

重疾多次赔付

投保建议:★★★★

有两种情况:

⑴ 有单次赔付重疾险,其中一个附加险叫做“重疾复原保险金”。

最优的重疾多次赔设置是这样的:60岁前确诊首次重疾,间隔3年后,再次确诊同种(持续状态除外)或不同种重疾,可赔付。

就如它的名字一样,意味着患过一次重疾之后,仍然可以有复原重疾保障的可能。

甚至连多次赔重疾险都无法做到的同种重疾2次赔,重疾复原保险金都涵盖了,还真不是一般的强大。

⑵ 有些单次赔付的少儿重疾险,会附加重疾多次赔。

现在人均寿命越来越长,重疾的发生率也越来越高。而得过重疾的人,身体机能受损,患二次重疾的概率更高。

附加重疾多次赔付,保障更长远充分。

当然,如果直接买多次赔付的重疾险,也会有同样的保障效果。

06

投保人豁免

投保建议:★★

投保人豁免的目的是保障主险投保人的缴费能力,主要体现在父母为子女投保,成年子女为年老父母投保以及夫妻互保上。

所谓夫妻互保,就是夫妻双方作为彼此的投保人,交叉投保,并且附加投保人豁免。

这样一来,双方就既是投保人,又是被保人,只要有一方发生风险,就可以免交双方的后续保费,减轻家庭负担。

附加了投保人豁免后,如果保费还未交完,投保人出现变故,符合豁免保费条件,那么后期的保费就不用再交,被保人的保障仍继续有效。

投保人豁免对投保人的健康要求严格,不满足要求则无法投保。

加不上投保人豁免,也不用感觉太遗憾,可以给自己多买一点重疾险和寿险保额,效果是一样的。

重疾附加险虽多,我们在投保时还是要根据自己的需求和预算来选择。

比如,有癌症家族史、心脑血管疾病家族史的人,可以附加癌症二次赔付或心脑血管疾病二次赔付,因为这部分人群发病的概率会比普通人要高,保障全面了,自然更安心。

当然,如果预算有限,还是那句话:买保险就是买保额,优先把基础保额买够,真有个什么事也能有足够的抗风险能力。

保险是不是够复杂,单单一个重疾的附加险就这么多说道。

所以啊,普通人要只靠自己全部弄懂还真不容易。

专业的事要找专业的人。