52

75

这款重疾险,保障超级全!

2021-03-15 22:44:18

0点赞

0收藏

4评论

创作立场声明:纯科普

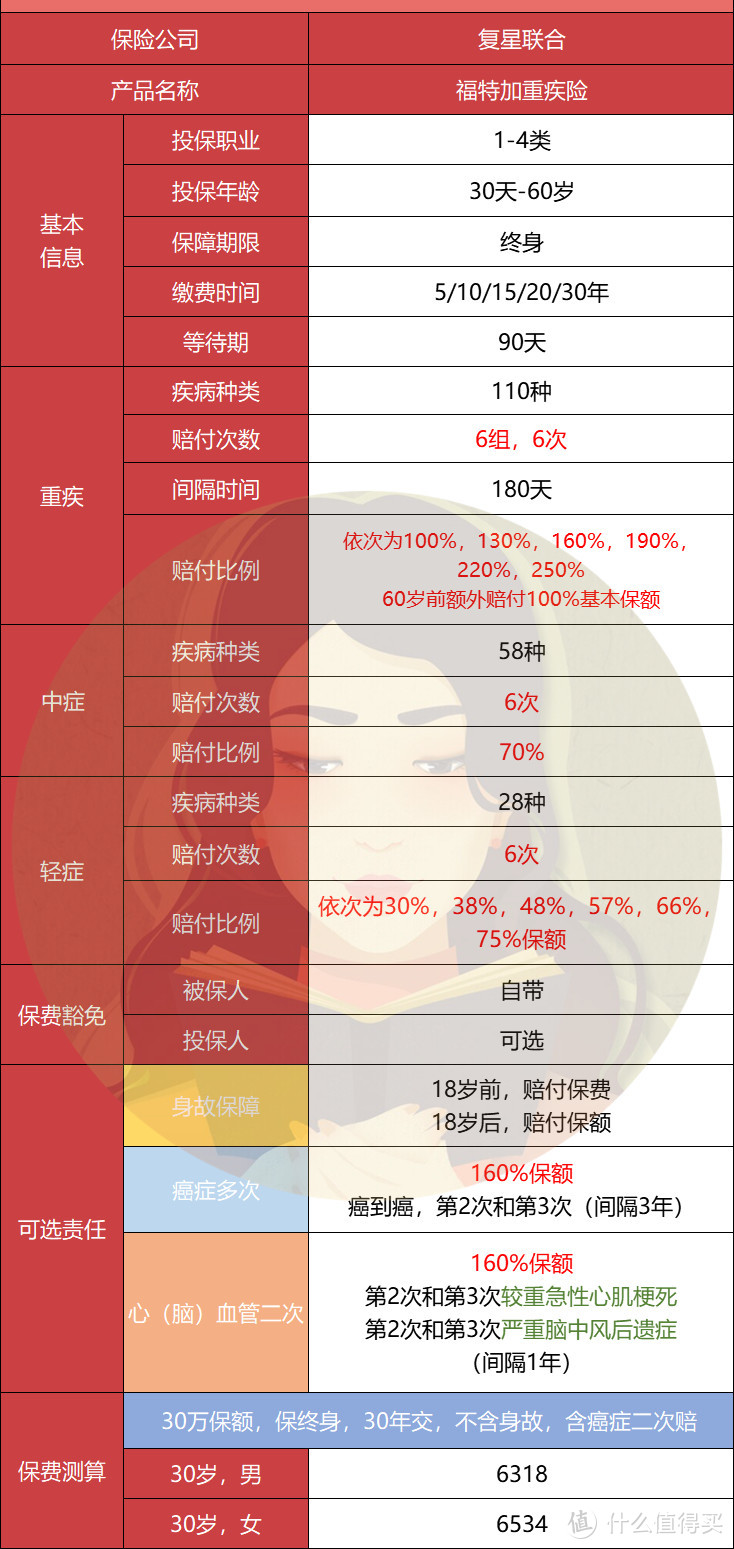

复星联合的福特加重疾险,市场上针对它的争议非常大。

喜欢的人夸上天,说它“60岁前额外赔付破纪录、保障超有料、轻奢版重疾险门面”。

不喜欢的人吐槽也很多,说它“华而不实、贵的离谱、一半钱都在交智商税”。

因为产品形态复杂,大家各有各的看法。

不过,仔细分析双方的观点后,我发现,大家对福特加的争议点主要在于:

它的大幅加料,究竟值多少钱?

是不是值得为此花多出来的保费?

不吹不黑,我们来深入研究下。

也顺便聊一下,主打轻奢定位的多次赔付型重疾险,什么样的定价才真正合理?

为了让大家对福特加有更深入的了解,我们先来复习一下常见的重疾险结构。

最早的重疾险,是1.0版本,只保障重大疾病。

后来人们发现,要达到重大疾病的理赔标准,相对比较困难。

如果重疾在早期被发现,想要及时去治疗,医疗费对患者的家庭仍然是一笔沉重的负担。

于是,一些重疾险产品,开始在保障责任里加入“轻症”,这是重疾险的2.0版本。

最近几年,有不少产品,又把部分轻症责任单拎出来,提高赔付比例,也就是“中症”。这是标准的3.0版本。

像之前的康惠保旗舰版、海保芯爱、昆仑健康保2.0等,都是这种类型。

再到2019年,人们逐渐发现,癌症在重疾理赔中实在太高发了。

男性接近60%的重疾理赔,女性接近80%的重疾理赔,都是因为癌症。

并且,癌症还容易复发,转移,在放、治疗过程中,也会伤害到其他细胞,因此,新发其他癌症的概率也比健康人群更高。

于是,有不少产品,又在重疾险的标准版本上,增加了癌症多次赔的可选责任。

这样,患者在患癌之后活过3年或5年,如果还是带癌生存,可以获得第二笔理赔。这是4.0的升级版本。

除了癌症多次理赔,对于部分保障需求特别高的人,一些产品还加上了重疾多次理赔责任和心脑血管疾病多次赔的责任。

如果先后得了不同的重疾,比如先得癌症、再得严重慢性肾衰竭,或者是先后得的都是心脑血管相关的重疾,也都能获得赔付。

这是5.0豪华版本和6.0轻奢版本。

还有一些小伙伴,担心在买了重疾险之后,如果一辈子如果不得重疾,这笔钱就白花了。

一些重疾险产品,又在保障责任里加入了身故责任。

被保人如果得了重疾,可以拿到重疾理赔款,如果一辈子平平安安,身故后也能拿到身故保额。这是顶配7.0版本。

这里我们要注意下,实际情况下,我们选择重疾险产品时,并不是保障责任越多越好。

毕竟,多了一项保障责任,保险的成本就会上升,价格也会随之水涨船高。

常规情况下,低预算的小伙伴,我会比较推荐标准3.0版本,预算还行的,就选升级4.0版本。

如果希望保障覆盖更全面,也可以根据个人需求,选择豪华5.0版本,轻奢6.0版本,甚至顶配7.0版本。

今天的福特加重疾险,就属于这里面的顶配7.0版本,市场上重疾险产品有的保障责任,它全都有。

不过,为了保证产品的灵活性,福特加把癌症多次赔、心脑血管赔,以及身故责任都作为了可选责任,大家可以自行选择加还是不加。

但是,因为福特加在各项保障责任上都又进行了额外加料。

它的价格,也比市面上的很多产品都更贵。

一款重疾险产品,基础保障是核心中的核心。

我在认真对比条款后发现,作为一款有梦想的重疾险,福特加的基础保障非常扎实。

1. 轻中症保障全面,赔得也多。

高发的轻中症覆盖全面,没有缺失。

并且,它还把三种高发的轻症,归到了中症的理赔范围里。

值得一说的是,福特加的中症理赔比例,高达70%。

举个例子,小明投保了30万保额的重疾险后,不幸确诊慢性肾功能衰竭。

如果投保其他产品,因为轻症理赔比例为30%,小明可以拿到9万块理赔款。

而投保产品是福特加的话,他可以拿到21万。

足足翻了一倍还要多。

2. 重疾最多赔6次

如果买的是单次赔付型重疾险,理赔1次后,保障就结束了。

但福特加最多可以赔付6次。

不过要注意,福特加的重疾的多次赔付是分组的。

但因为它的重疾分组很合理,6种高发重疾分散很均匀,最高发的恶性肿瘤也单独分了组。

拿到后续重疾理赔款的概率还是非常大的。

3. 癌症和心脑血管疾病多次赔付比例高

癌症多次赔的重要性,大家都很清楚。

目前市面上关于癌症多次赔付的主流形态,基本上是这样的:

先得了癌症,活过3年,如果还是带癌生存,可以再拿100%-120%的保额。

但福特加在得了癌症后活过3年,可以赔付160%的理赔额。

对于心脑血管疾病多次赔,福特加的理赔比例同样是160%。

在这点上,全市场几乎没有产品可以比肩。

4. 60岁前确诊重疾,额外赔100%。

从各大保险公司的理赔年报可知,重疾在40-60岁之间的发病率极高。

福特加在60岁前增加额外赔付比例,并且高达100%。

能够很大程度上解决作为人生的重要时间段,可能的重疾医疗费用以及后续调养的经济压力。

从基础保障来看,不考虑价格的话,福特加非常完美,几乎找不到缺陷。

福特加价格之所以比同类型产品更贵,在于它在三个方面大幅加料。

1. 赔付次数超级多

不管重疾、中症还是轻症,福特加都可以各自最多理赔6次。

其中,重疾分了6组,轻症和中症不分组。

这一项真的有用吗?真实的价值大致是多少?

先说重疾多次赔付,它当然是有用的。

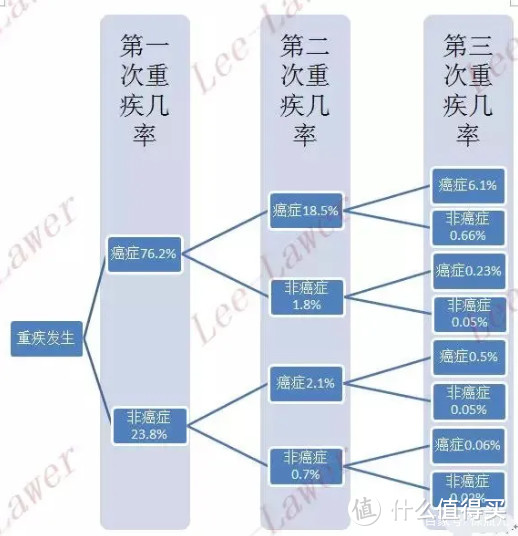

知乎的李征涛律师在参考了香港、台湾等地保险公司的理赔数据、医疗统计结果后,推演出了以下结果。

可以看到,实际拿到重疾二次赔付的情况有三种,分别是癌症—非癌症,非癌症—癌症、非癌症——非癌症。

这三项的概率合计有4.6%,相对还是比较高的。

但是第3次、4次、甚至5次、6次,就有点夸张了。

实际应用到的几率非常非常小,几乎可以忽略。

至于轻症和中症的最多赔付6次,真的没啥用。

其他产品普遍规定的2次或者3次,已经够用了。

因此,福特加的高赔付次数,有用,但这项的含金量主要体现在重疾二次赔付里。

这一项的具体价值,我们可以直接拿当前多次赔付型重疾险的底价——昆仑健康保普惠版作为参考。

2. 60岁前重疾额外赔付比例超高

如果在60岁前确诊重疾,福特加可以赔付200%的保额。

举个例子,老王在40岁确诊肺癌,买的是30万的保额,实际能拿到60万重疾理赔款。

拿到的钱直接翻倍,不用多说,当然有用。

但这项责任具体有多大价值,要看实际重疾出险案例中,60岁之前出险的占多大比例。

之前有一款旧的重疾险,叫瑞泰瑞盈。

保障责任比较简陋,可以选择单重疾保障,还可以只买保到60岁的版本。

通过它的价格,我们可以大致算出60岁前重疾额外赔付的价值。

考虑到重疾新规发布之后,新出的重疾险产品价格都在上涨。

如果附加了60岁前额外赔付,价格增幅比这个再稍微多一点,也可以接受。

3. 癌症多次赔、心脑血管多次赔的赔付比例高达160%

被保险人在确诊癌症后,生存满3年或3年以上,如果仍然维持恶性肿瘤状态,福特加将再次给付160%的保额。

这一项的重要性,前面李征涛律师的统计也很能说明情况。

可以看出,初次确诊癌症后,第二次再次确诊癌症的概率为18.5%(不限制间隔时间)。

也就是说,如果附加癌症二次赔,价格涨幅维持在18.5%以内,都是合理的(不限制间隔时间)。

再加上福特加是再次理赔160%的保额,这个合理范围应该是24%。

但在实际情况下,对于癌症多次赔付,保险公司大多都规定了3年的间隔时间,这项附加责任的合理涨价幅度应该更低。

我统计了目前市面上,几家保险产品附加癌症二次赔付的价格变化。

得出的结论是:

30岁人群,买30万的终身保障,分30年缴费。

目前市面上,男性附加癌症多次赔的底价大致在453块,女性在588块。

至于心脑血管二次赔,因为没有有效的统计数据,我也对比了一下其他重疾险产品的价格变化。

得出的结论是:

同样是买30万的终身保障,分30年缴费。

目前市面上,男性附加心脑血管二次赔的底价大致是680块,女性是440块左右。

了解完福特加各项附加内容的价值后,我们再来看下福特加的价格。

为了避免重疾多次赔付的干扰,我们直接拉出多次赔付型产品的市场底价——昆仑健康保普惠多倍版跟它比一比。

先看不附加额外责任的基础版本。

30岁男性买的话,福特加比健康保普惠多倍版贵了1530块。

30岁女性买,贵了1569元。

而实际上,两款产品在60岁前额外赔付比例的价值差距,并没有那么多。

拿保到60岁的瑞泰瑞盈纯重疾险来估算:

男性只要1104元,女性更低,只要879元。

更何况,昆仑健康的健康保普惠多倍版,还有保单前15年额外赔付50%的保额呢。

显然,福特加绝对不值得比健康保贵1500以上,定价确实是高了。

跟市场上同类型的产品相比,男性的定价至少贵了400块,女性贵了700块。

如果是不差钱的男性,想要个足够丰富的保障,这个价差,还算是可以接受的范围。

但如果追求较高性价比,这款确实竞争力不大。

然后再看附加上癌症二次赔的价格。

还是30岁的男性去买,福特加附加癌症二次赔,价格增加了822块。

跟附加癌症二次赔的底价453块相比,贵了将近1倍。

不过,考虑到它的癌症二次赔可以赔160%保额,而其他产品都是120%。

预算比较不错的话,这么买也还可以。

但是,如果是女性去买,就比较不建议了。

因为女性附加癌症多次赔的价格增长,竟然达到了1521块。

比女性附加癌症多次赔的底价588块,贵了将近2倍,实在是有点离谱了。

最后,我们再看下附加心脑血管二次赔的价格。

附加上心脑血管责任的情况下,男性的价格增加了2451块钱,女性价格增加了537块钱。

考虑到这一项责任,男性涨价太离谱,女性的基础保障比较贵,而且发生概率也比较低。

因此不管是男性还是女性,我都不建议大家去附加。

最后总结下。

复星联合的福特加,是一款定位轻奢的多次赔付型重疾险。

保障超级全,但价格也跟着上涨了不少。

性价比嘛,不算太高。

如果是女性,我不建议你考虑它。

如果是男性,而且是不差钱的男性。

基础的版本,或者是附加癌症二次赔的版本,还是可以考虑的。

保障牛,赔付多,细节也足够优秀,并且价格也没有贵太多。

如果是想要多次赔付型重疾险,但是更看重性价比的小伙伴。

前几天我们测评过的健康保普惠多倍版,会更加适合你。

SmileOpen

校验提示文案

SmileOpen

校验提示文案