8

28

【凹凸评测】平安人寿|平安福21:保障责任有升级,不足有7个

2021-04-09 21:38:39

0点赞

0收藏

0评论

平安人寿

公司简介:

中国平安人寿是中国平安保险(集团)股份有限公司旗下的重要成员。截至2019年末,在全国拥有42家分公司(含7家电话销售中心)及超过3300个营业网点,服务网络遍布全国,在平安集团“金融+科技”的战略指引下,各渠道均衡发展,实现价值稳健增长。

平安保险(集团)于1988年诞生于深圳蛇口,是中国第一家股份制保险企业,至今已经发展成为金融保险、银行、投资等金融业务为一体的整合、紧密、多元的综合金融服务集团。2020年《财富》世界500强排行榜第21名;2019年《福布斯》全球2000强第7位,较2018年排名跃升3位。蝉联全球多元保险企业第一,在中国众多入围企业中排名第5,全球金融企业排名第6。

经营情况:

成立时间:2002年成立

注册资本:338亿元

最新偿付能力:236.81%(2020年四季度)

2020年度原保费规模排行:第2名

产品责任

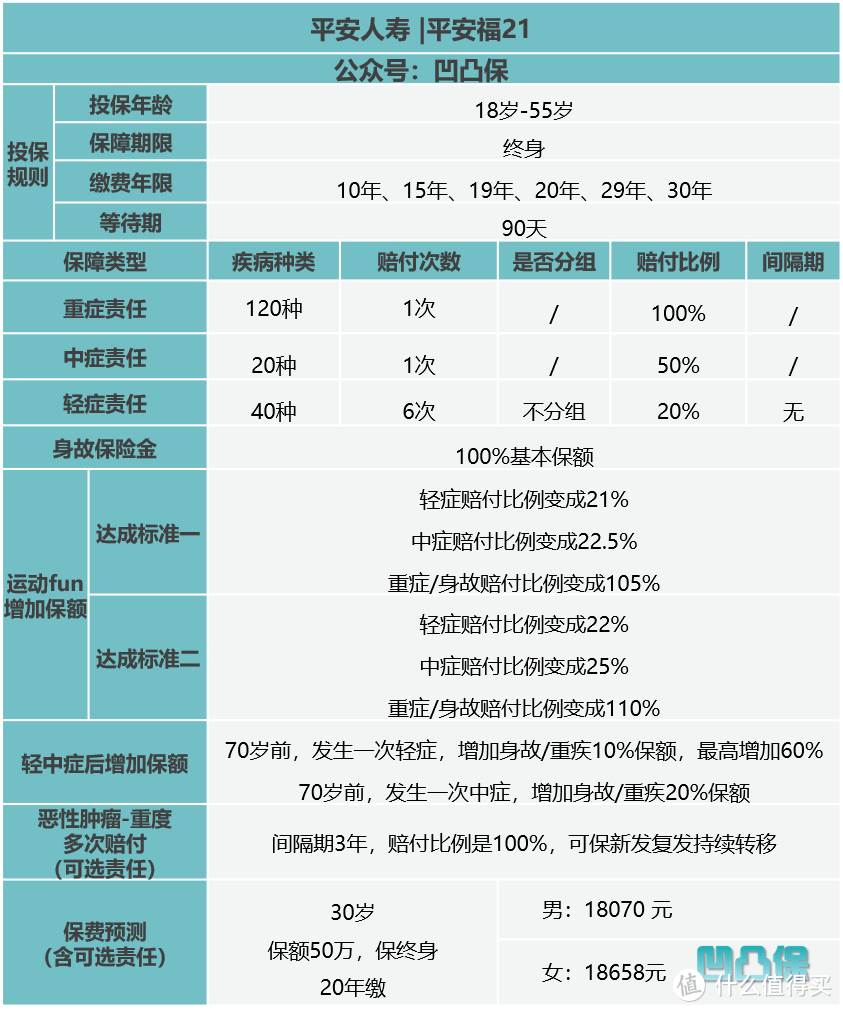

平安保险是一家实力强大的公司,在这几年的发展也是有目共睹的,那么旗下的平安人寿开发的重疾险是否也是诚意满满呢?平安福21是平安福系列的第9次升级,同时也是新定义下的重疾险。全称是平安平安福(2021)重大疾病保险。

平安福21是一款保终身的单次赔付重疾险,自带身故责任,基础保障是重疾1次赔付,赔付100%基本保额,中症1次赔付,赔付50%基本保额,轻症6次赔付,每次20%基本保额。另外在额外赔付上有运动fun增加保额以及轻中症后增加保额。

平安福21的可选责任很多,但凹凸君认为比较实用的是恶性肿瘤-重度多次赔付。

产品优势

优势1.身故责任无等待期

平安福21的身故责任是没有等待期的,一般重疾险的身故责任是有等待期的,简单理解就是前一天买下的平安福21,第二天不管是意外身故还是疾病导致身故,都是可以申请赔付身故保险金的,当然前提是有做好健康告知,因为假如是等待期内因疾病身故,保险公司会很容易认为是带病投保,一定程度上会有理赔纠纷,甚至被拒赔。当然身故责任没有等待期是对消费者有利的。现在也有一部分公司的身故责任是没有等待期的。

优势2.额外赔付奖励

平安福21的额外赔付奖励包含两部分,一个是运动奖励,一个是轻中症后奖励。这两个都是平安福系列一直传承下来的福利。

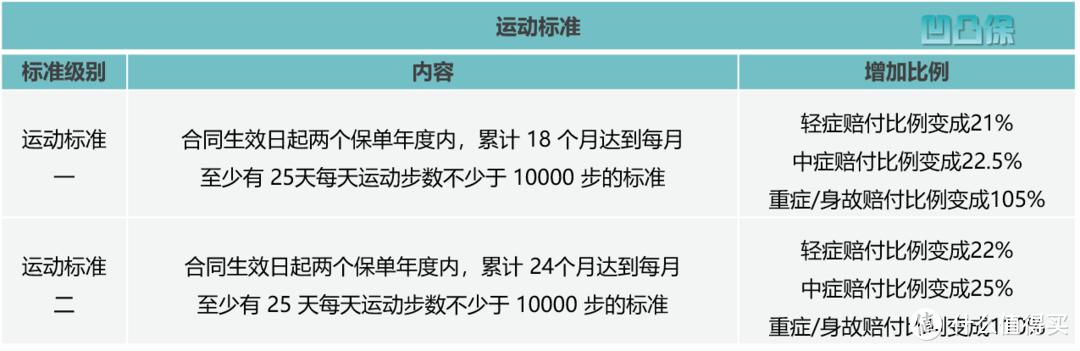

运动奖励:在保单生效后前2年,达到运动标准一或者标准二,可以增加轻症/重症/身故赔付比例,其实这是个不错的福利,一方面鼓励被保人多运动,强身健体,另一方面也增加了被保人的保障,虽然增加的保额不是特别高,但是有总比没有好。

轻中症后奖励:在70岁前每先发生一次轻症,那么会额外增加10%的重疾/身故保额,最高增加60%,如果是先发生中症,会额外增加20%的重疾/身故保额,这个也是个不错的福利,当然如果奖励的保额的有效期没有年龄限制,我想这个福利应该会更香。但是这个福利有一定的不确定性,比如患的重疾发生在70岁后,或者没有发生轻中症直接得了重症。

举个例子:30岁,投保50万保额,投保后第3年,因意外导致单目失明,赔付10万后,重疾/身故保额同时会提升到60万,假如在第5年患了较轻急性心肌梗死,再赔付10万,同时重疾/身故保额会提升到70万,第10年,意外身故,就能赔付70万。

产品不足

不足1.轻症保障一般

平安福系列一直被诟病的中症责任缺失,终于在新定义的平安福系列出现了,虽然只赔付1次,但是也算是一大进步,因为中症责任的好处在于把部分轻症病种放到中症赔付,赔付比例提高,这对于消费者是个利好的责任。

但是轻症赔付比例低的情况并没有变化,虽然新定义之后,轻症赔付比例被限制在30%以内,在很多公司都是按顶配30%来设置轻症赔付比例的时候,平安福21依然保持着20%,虽然赔付次数高达6次,但是在凹凸君看来,赔付的次数多不如赔付的额度多来的直接,来的实在。

不足2.恶性肿瘤-重度多次赔付间隔期长

平安福系列在恶性肿瘤-重度多次的理赔条件也是一直被业内所诟病,以往一直认为5年才是更好的间隔期,现在升级为3年了,以往只要首次重疾不是恶性肿瘤-重度,那么恶性肿瘤-重度多次赔付责任就会终止,附加所花的钱就会打水漂,现在不管首次是否为恶性肿瘤-重度,恶性肿瘤-重度多次赔付责任依然有效。

但是恶性肿瘤-重度多次赔付责任有一种情况的间隔期有点长,就是首次重疾不是恶性肿瘤-重度的情况下,间隔期依然需要3年,目前比较优秀的间隔期是180天。间隔期越短对消费者来说是越有利的

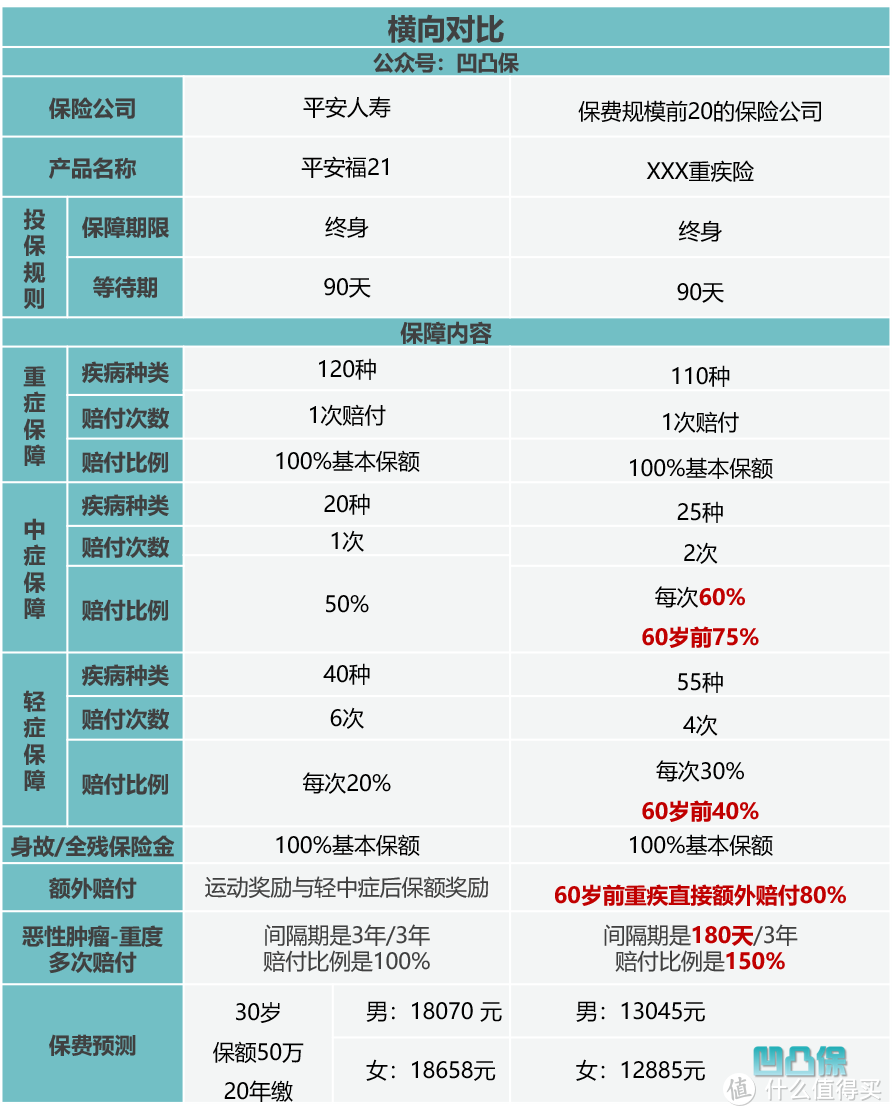

不足3.费率偏高

下表以平安福21附加恶性肿瘤-重度多次赔付为例进行对比,保费规模前20的保险公司的重疾险同样也是单次赔付重疾险,但是在保障方面基本都要比平安福21更高,比如轻症与中症赔付比例更高;恶性肿瘤-重度多次赔付的条件更加优秀,首次重疾不是恶性肿瘤-重度,间隔期只需要180天,并且赔付比例高达150%;另外虽然平安福增加的保额可以用在重疾、身故上,但是保费规模前20的保险公司的重疾险在60岁前就可以直接额外赔付80%,即1.8倍保额赔付,假如保额是50万,那样60岁前的首次重疾保额就是高达90万,我想应该是60岁前能够直接1.8倍赔付来的更香一些,更直接一些。

说到费率上,保费规模前20的保险公司的重疾险在保障比平安福21的保障更高的情况下,保费却比平安福21便宜不少。另外以平安福21的费率,完全足够买一份重疾多次赔付的产品。

不足4.其他不足

(1)、28种统一定义高发重疾对应的轻中症缺失:慢性肝功能衰竭、人工耳蜗植入、中度慢性呼吸功能衰竭。

(2)、部分疾病赔付条件严格:较严重慢性肾功能衰竭、原位癌(需要手术积极治疗之后才能赔,不介意的可以忽略,宽松的只要确诊即赔)、严重I型糖尿病、严重类风湿关节炎

(3)、隐性分组:隐性分组是大部分重疾险的通病,表面上不分组,实际上同类的疾病只赔付其中一种。平安福21只有一组隐性分组,只有较轻急性心肌梗死、冠状动脉介入手术这么一个分组组合,挺良心的。

(4)、等待期内要求稍严:等待期内不仅仅因非意外原因出险重症会终止合同,就连因非意外原因出险轻症,同样也会终止合同。现在市面上比较好的定义是等待期内出险轻症,不会合同终止,只是会终止该轻症的责任,其他轻症责任继续有效。

举个栗子:假如小黄买了50万保额,在等待期内因确诊了轻症里的较轻急性心肌梗死,保险公司不赔,合同终止,退还已交保费。这样就会再次把想要有保障的人拒之门外,因为较轻急性心肌梗死的人,基本再次买保险的机会微乎及微,这个就存在再投保风险了。

凹凸说

平安福21依然是定位为一款单次赔付重疾险,但是对比以往的平安福系列,已经有很大的进步,终于加入了中症责任,恶性肿瘤-重度多次赔付有优化,这些升级是值得点赞。但是平安福21依然存在比较多的不足,比如轻症赔付比例低、缺失较高发轻症等。

而在费率上,对比同类型的产品,平安福21的费率也是高出不少,其实以平安福21的费率,完全足够买一份重疾多次赔付的产品。随着医疗技术的进步,患重疾的治愈率也越来越高,所以重疾多次赔付的产品就显得越来越有必要与意义了。