19

27

泰享年年医疗保险优缺点是什么?出险具体怎么赔?

2021-04-20 15:39:40

0点赞

0收藏

0评论

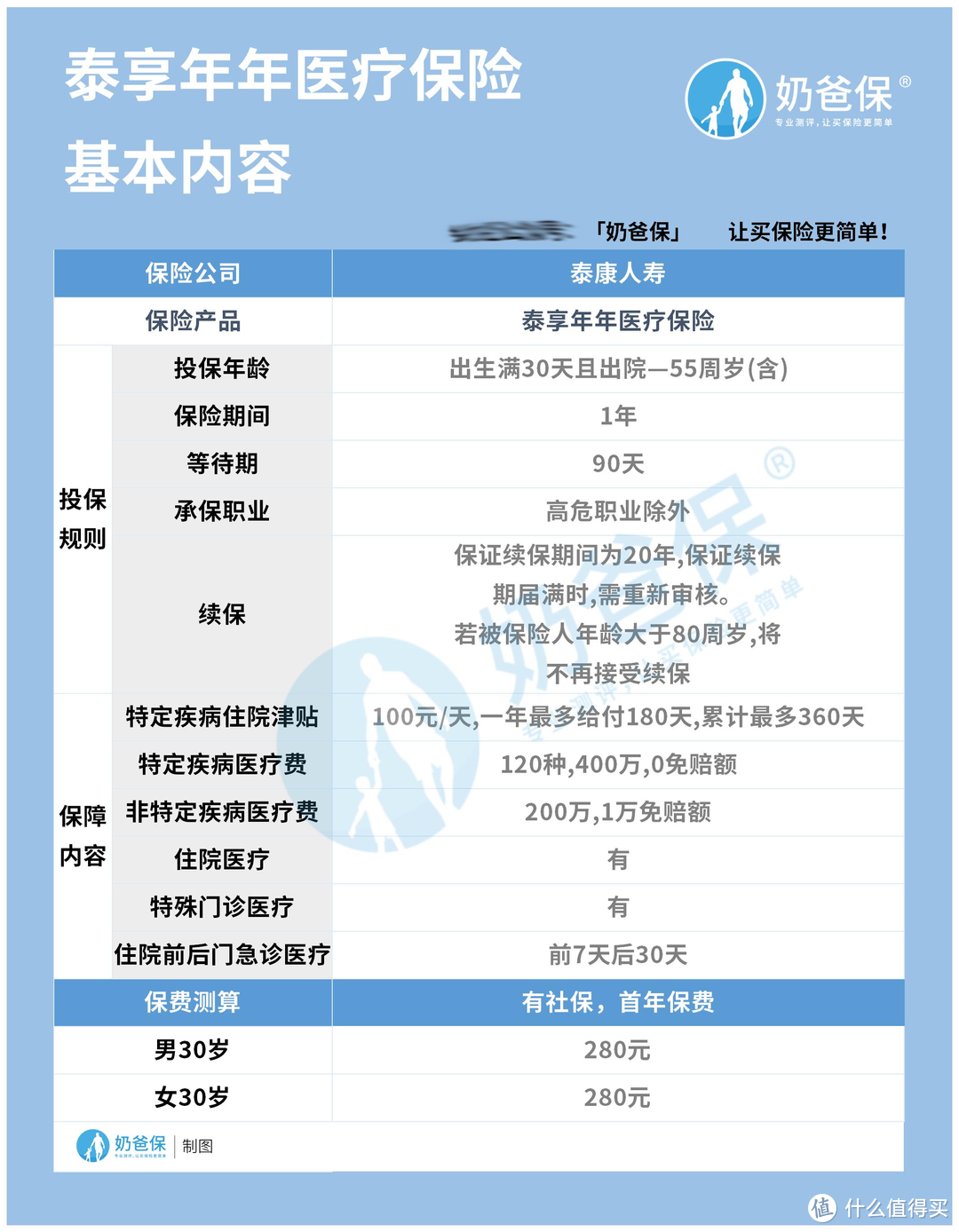

近期,百万医疗险市场上新了一款长期医疗险—泰享年年医疗保险。

这款产品约定保证20年续保,可以为被保人提供长期稳定的疾病保障,一时之间引起了百万医疗险市场的热议。

那么作为一款长期医疗险,泰享年年医疗保险有什么优缺点?出险具体怎么赔?能赔多少?

我们不妨通过以下几点来细致分析:

|泰享年年医疗保险优缺点是什么?

|泰享年年医疗保险具体能赔多少?

|奶爸总结

一.泰享年年医疗保险优缺点是什么?

通过对泰享年年医疗保险投保条件和保障内容的分析,奶爸得出了以下关于它的优缺点的结论:

1.泰享年年医疗保险的优点:

(1)保证20年续保

泰享年年医疗保险约定保证20年续保,即在保证续保期内,保险公司不会因为被保人的身体健康和历史理赔等原因拒绝续保。

泰享年年医疗保险20年的保证续保时间,达到了医疗险保证续保期限的天花板。

相比于不保证续保的同类产品,泰享年年医疗保险,保证续保的优势,可以让被保人获得更为稳定的疾病保障。

(2)疾病保障覆盖全面

泰享年年医疗保险针对非特定疾病和120种特定疾病提供保障,可以覆盖治疗期间的住院、特殊门诊和住院前后门急诊等费用。

相当于是对疾病治疗做到了全面覆盖,可以让被保人享受到较为优质的医疗服务。

(3)保费比较便宜

通过对热门百万医疗险保费的分析,我们可以得出一个答案,那就是泰享年年医疗保险保费确实比较便宜。

可以看到,在同样是30岁,有社保的投保条件下,泰享年年医疗保险的首年保费为280元,是以上几款产品中保费垫底的存在。

2.泰享年年医疗保险的缺点:

保障内容上,泰享年年医疗保险基本没有什么缺点,要么是优于同类产品,要么是和同类产品差不多。

而它在续保上则有一点瑕疵,即不对80岁以上老人开通续保通道,哪怕是在20年保证续保期内。

这就让80岁以上老人很容易出现疾病保障空窗期,因为不能续保泰享年年医疗保险的同时,他们基本也无法投保其他医疗险。

老人投保常常因为年龄和健康等原因被拒保,是很多朋友比较头疼的问题。

不过综合来看,泰享年年医疗保险的这点瑕疵对它的整体保障基本不会造成影响,依然不妨碍它成为一款优秀的长期医疗险。

二.泰享年年医疗保险具体能赔多少?

从泰享年年医疗保险的具体保障责任我们能知晓,它的非特定疾病保额有200万,规定有1万免赔额,可以针对200万保额内的非特定疾病医疗费(合理且必要)进行100%报销。

同时它还有400万特定疾病医疗保额,针对120种特定疾病提供保障,100%报销相关医疗费(合理且必要)。

以上只是它的理赔规则,但是到底能赔多少,我们还要具体事件具体分析。

因为每位被保人的出险情况可能不一样,也就会导致最后获赔的金额不一样。

下面咱们以一个真实的案例为例子分析:

X先生在30岁的时候,投保了一份泰享年年医疗保险,从而获得了最高400万的医疗保额保障。

在X先生40岁那年,他不幸患上恶性肿瘤(特定疾病),前后治疗,X先生一共花费了48万元医疗费,在医院治疗了150天后,最后出院。

由于X先生向保险公司报案及时,所以很快保险公司就对X先生的医疗费进行了如下报销:

住院费+门诊医疗费共计20万,100%报销;

特定疾病住院前后门急诊费用共计10万,100%报销;

治疗期间的相关材料费共计10万,100%报销。

且由于泰享年年医疗保险还有特定疾病住院津贴保障责任,所以X先生住院治疗的150天内,保险公司还每天给付100元的住院津贴,150天累计15000元。

一通算下来,报销公司一共给X先生报销了40万医疗费,并提供了15000元住院津贴。

也就是说,X先生在此次治疗中,虽然先花费了48万元,但在保险公司的赔偿后,自己花费的部分仅有65000元。

三. 奶爸总结

泰享年年医疗保险保证20年续保,疾病保障较为全面,可以为我们提供比较稳定的疾病保障,是一款不错的医疗险产品。

且从理赔案例来看,泰享年年医疗保险赔付力度也还是挺大的,48万医疗费,间接或直接赔付了41.5万,较大程度减轻了被保人的经济负担。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。