23

58

爆款「乐享年年」,也有短板!

2023-03-31 21:32:06

0点赞

0收藏

0评论

近期的热议产品,除了要彻底停售的金玉满堂2.0和岌岌可危的万年禧,就是昆仑的「乐享年年」了。

这款复利高达3.49%的遗老,3月31日就会下架15年/20年缴费期,

剩余几个缴费期据悉也撑不了太久,再不上车可能就没机会了。

只是越到这种关头越要冷静,乐享年年并非没有短板,不知情买了,保不定有后悔的时候。

一、

别选十年期缴费

先说个问题较小的短板,乐享年年的10年交,不太行!

目前乐享年年,缴费期有趸交、3/5/10/15/20年可选,

其中趸交、3/5/15/20年时都是市面数一数二的好产品,唯独10年交拖后腿,市场上排名都快两位数了。

我测算了乐享年年各缴费期的复利数据,结果也很明显:

10年交的数据是乐享年年所有缴费期中表现最差的!

买乐享年年,选其他缴费期无疑更合适。

二、

身故责任有瑕疵

和常规增额终身寿险不同,乐享年年属于增额终身护理险。

虽然获取保单利益的效果是一样的,但自带的保障责任有一些差异。

寿险的保险责任通常是【身故保险金】和【全残保险金】,不区分疾病身故或意外身故;

乐享年年这类护理险保险责任多为【疾病身故保险金】和【护理保险金】。

全残和护理不太影响继续持有产品,因此护理险相比寿险重点区别是缺失了意外身故责任。

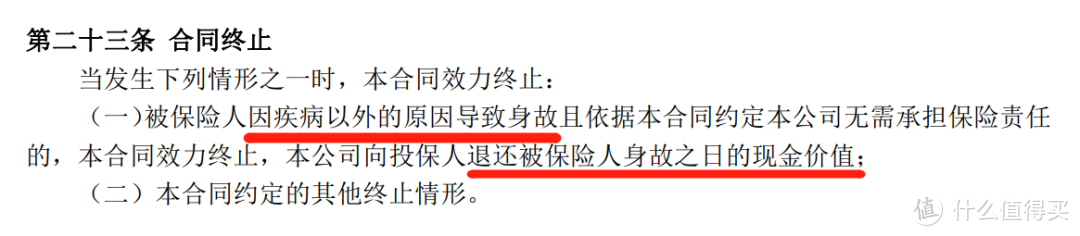

据乐享年年条款规定:

因疾病外原因身故的,乐享年年退还身故时的现金价值。

即被保人万一意外身故,乐享年年尚在封闭期内的时候(9-10年左右),是会亏损本金的。

举个例子,趸交30万乐享年年,第5年身故了,疾病身故至少能拿回30万,意外身故只能拿回10万左右的现金价值(亏20万);

第15年身故了,由于此时乐享年年现金价值远超30万,无论疾病还是意外身故,就不会亏了。

针对这种情况,成年人建议在封闭期内补充购买一份意外险,50万保额一年也就150元左右。

可对于孩子就没啥好办法了,因为国家对孩子的身故保额有限制,不满10岁最多20万,已满10岁未成年最多50万。

例如给孩子买大额乐享年年的情况,是有几率亏损的,虽然概率不大,但请谨慎。

三、

万能账户不要期望过高

乐享年年相比其他产品,还有个优势是可以关联万能账户:

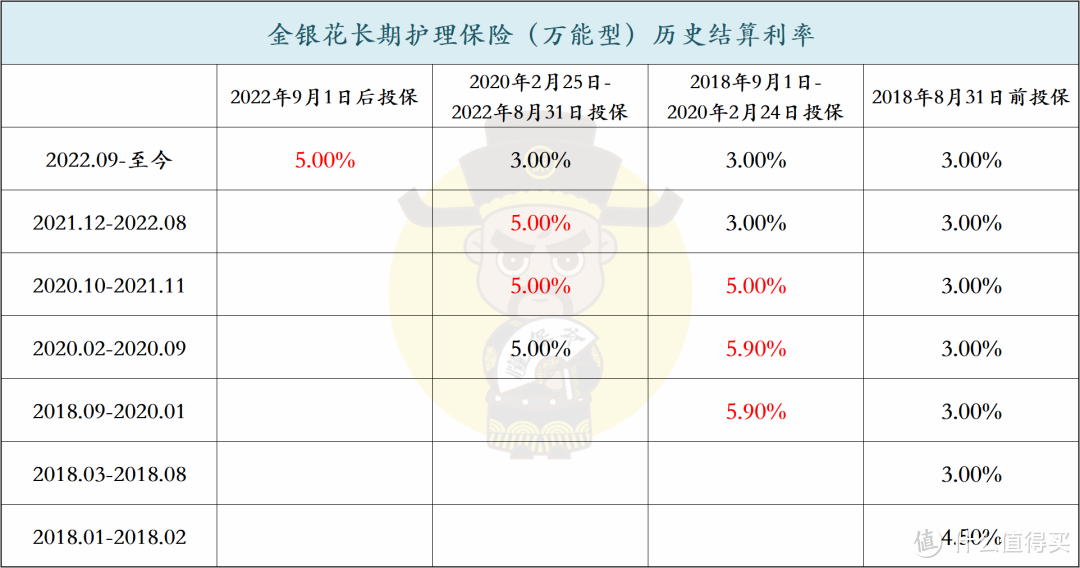

金银花长期护理保险(万能型)。

很多人宣传的优点是,高保底利率(3%)+高结算利率(5%);

诚然,这是金银花非常重要的一个优势,我也比较认可。

只是有点要提醒下:金银花万能账户的结算利率不够稳定。

据官网披露,金银花2018年以来5年多的历史结算数据如下:

简单说这款万能账户,会定期“看人下菜”,老客户和新客户适用不同结算利率。

例如2022年9月前,购买金银花的朋友,现在结算利率就直降3%的保底利率了;

2022年9月后,购买的金银花的朋友,目前结算利率还是5%!

根据历史调整数据,平均2年*,金银花就会调整一次,部分老客户结算利率将由5%调成3%。

*注:仅参考历史数据得出,不代表未来实际调整情况,可能调整时间会更晚,可能更早。

因此,冲着万能账户来买乐享年年的朋友,个人认为要有后面结算利率降到3%的心理预期。

四、

减保不够灵活

最后是乐享年年的减保,目前有两点不够优秀:

一是留存限制;

减保限制平时聊的比较多,无非是有没有20%上限,是20%保额还是20%保费等。

乐享年年就是每年减保上限20%保额,理论上需要5年才能全部减完。

而留存限制则是在减保后,对保单留存金额的要求。

例如市场有些宽松的产品,减保后留存500元现金价值即可,对留存几乎没要求;

而乐享年年留存限制是,减保后保费要不低于起售保费(见下图)。

举个例子,现在投保乐享年年,选择了趸交(一次交清)5万元,买完后会发现,不能减保了...

因为总保费就5万,减保后保费又要不低于5万,等于不能减保,想用钱只能退保。

好在这对大额投保乐享年年没啥影响,真是小额投保乐享年年也能通过退保解决,问题不算很大。

二是操作流程。

相比可以在线操作减保的产品,乐享年年减保会稍微麻烦些。

目前除了去柜台亲自办理,就只能邮件减保(官微减保还在开发中)。

流程是:下载打印减保申请书(可致电昆仑4008118899获取),手工填写后,将申请书及投/被保人证件照片等相关材料,发送至昆仑的保全邮箱办理;

的确没有部分产品直接在官微/APP减保方便,不过比只能去柜台要好一点。

另外,乐享年年虽不支持在官微减保,却能在官微在线退保。

真纠结减保不够便捷,也可以通过拆单购买来规避。

例如原本缴费计划是6万*5年交,可以改成2万*5年交,买3份,需要钱就在线退保其中一份,剩下两份继续增长,就能变相完成减保了。

五、

乐享年年,也叫增多多3号,作为稀有的3.49%老产品,竞争力在当前市场是足够的。

只是极具优势的同时,也存在着几个较为明显的短板,导致不一定能满足所有人的要求。

如果能接受这些,那不得不说乐享年年绝对是市面最值得买的增额产品之一;

如果看完觉得不太认可,那千万别因为这款产品停售与否就轻易下决定。

想明白自己需要什么,远比选择某款产品更重要。