11

34

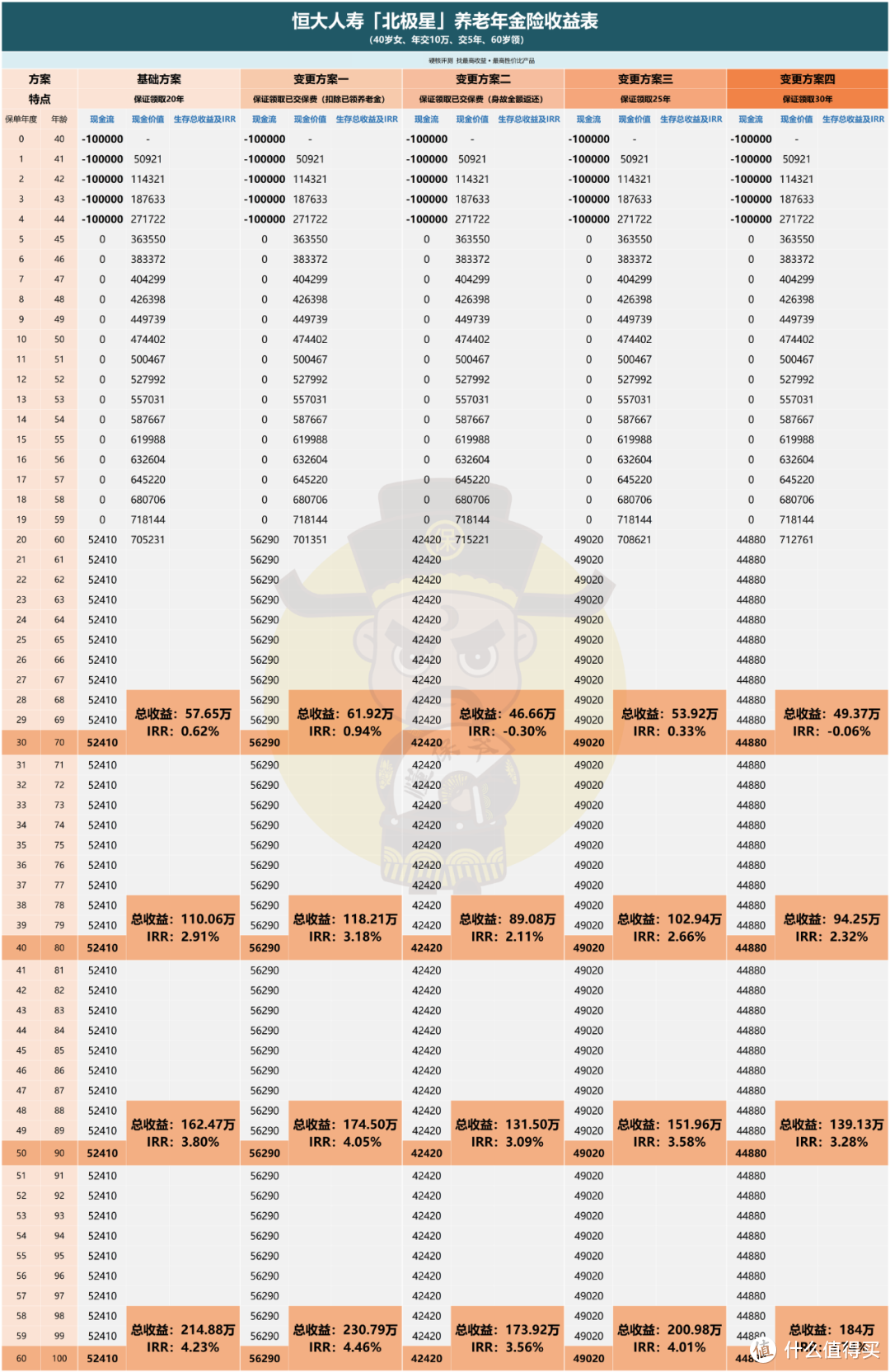

年金险测评 | 恒大人寿「北极星」养老年金险,收益如何?

2022-12-27 15:37:38

0点赞

0收藏

0评论

国家推出个人养老金之后,养老问题再次引起全面关注。

恰逢此时,恒大人寿推出了一款堪比“变形金刚”的养老年金险——北极星。

之所以称为变形金刚,是因为它的形态丰富,实力强悍,能满足大家的不同需求。

今天,我们就来一起看看这位“悍将”到底值不值得我们的期待。

一、产品详情

从基本信息来看,北极星是一款相当灵活的养老年金产品。

区别于常见产品主要体现在:

1、领取方式(年领或月领)和起领年龄,在犹豫期(交完保费15天内)之后,可申请变更。

注意:领取方式任何时间都可以申请变更;

起领年龄在领取养老金前可申请变更。

2、北极星在提供一个基础养老金方案后,还额外给了4种可变更方案。

那么这5款的区别体现在保证领取:

基础方案:保证领取20年;

变更方案一:保证领取保费(扣除已领养老金);

变更方案二:保证领取保费(不扣除养老金);

变更方案三:保证领取25年;

变更方案四:保证领取30年。

就基本信息来看,北极星的设置还算不错,但想靠着这些基础内容就在养老保险市场分得一杯羹是不可能的。

要想闯出一片天地,还得看看硬实力。

二、产品考核

选购养老保险有三大标准,分别是养老金、身故金、退保金。

我们从这三大标准出发,来一起了解下北极星的实力。

1、养老金

被保人到年纪后能领到的钱。

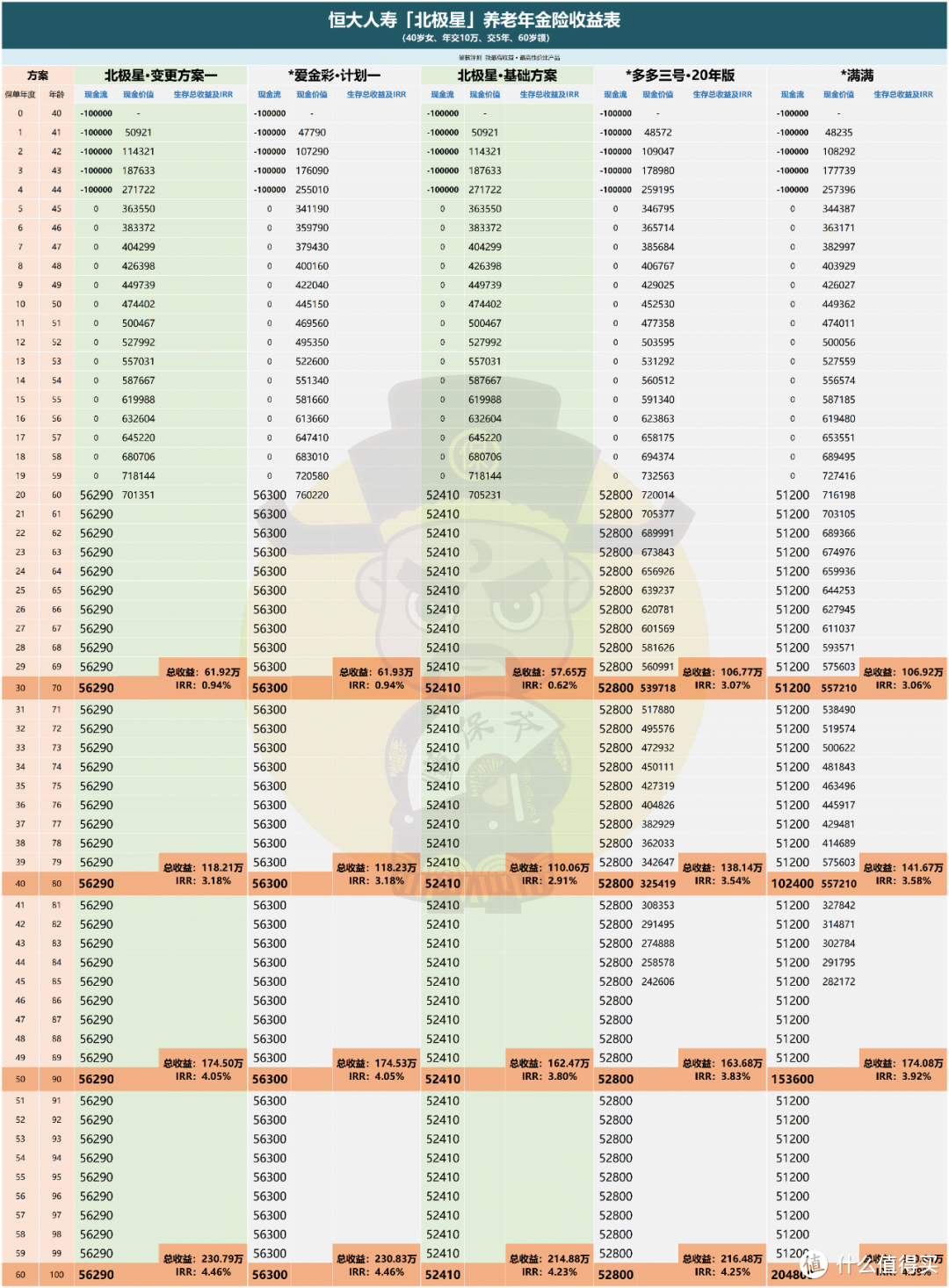

以40岁女,年交10万,交5年,60岁领为例。

在预设条件下,按照养老金多少排序:

方案一>基础方案>方案三>方案四>方案二。

方案一(56290元)比基础方案(52410元)多3880元,两者稍微有点差距,剩余三款均未突破5万。

如果用判断一款产品收益的唯一标准IRR(内部收益率)来看的话:

与养老金领取金额排序一致。

总的来看,从养老金以及收益率方面来看,方案一与基础方案始终高于其他三个版本,属于北极星里面强势版本。

2、身故金

身故后,受益人能拿到的钱。

5个版本在领取前的身故金都是在“现金价值”和“已交保费”两者中取大给付。

领取养老金后,它们的身故金就不同了:

基础方案:保证领取20年(104.82万);

方案一:保费减去已领养老金(50万以下);

方案二:保证领取全部保费(50万);

方案三:保证领取25年(122.55万);

方案四:保证领取30年(134.64万)。

按多少给领取养老金之后的身故金排个序:

方案四>方案三>基础版>方案二>方案一。

我们再来细看一下具体都是什么意思:

2.1 保证领取x年

以保证领取20年为例:

比如每年养老金5万元,保证领取20年就是100万,领取5年(共25万元)之后身故,此时还剩75万会一次性给到受益人。

保证领取25或者30年就可以同理类推了。

2.2 已交保费

例如已交保费50万元,养老金每年5万,领取5年之后身故:

方案二是已交保费(50万)减去已领保费(25万)之后,还剩25万会一次性给付受益人。

方案三是无论领取多少年之后,只要身故就会将已交保费(50万)给付到受益人。

身故金,是对身故的一个保障,保证缴纳的保费能起到一定的杠杆作用,不会交了保费之后,几十年之后还只能拿回保费。

这5个版本,在身故金方面表现都还不错。

变更方案一是这几个版本里唯一在这方面可能存在缺陷的,

比如40岁缴纳保费50万,60岁领取5万之后就身故的话,那么只能拿到45万,21年的时间,50万还是50万,导致保费没有起到杠杆效用,

这就相当于亏损了,但它的养老金却是最高,对预期寿命理想的人群还是很适合这款的。

3、退保金

退保之后能拿回来的钱,也叫现金价值。

五个版本的现金价值自领取养老金开始归零。

换句话说,就是领取之后退保是拿不到钱的。

在这方面,北极星似乎做的不尽人意,

但这样的设置就是希望大家能够终身持有。

大家要明白,评判一款养老金是以三大标准为主心骨,虽然还有一些辅助判断,比如养老社区、信托等,但都不是重中之重。

三大标准是动态平衡、此消彼长的过程。

五个版本在养老金和身故金方面都表现不错,

这是因为牺牲了现金价值来助力它们。

大家购买养老金,主要目的是为了实现终身现金流,保障老年生活,

综合来看:

变更方案二养老金太少,无法保证老年生活需求;

变更方案三和四,保证领取时间过长,也导致了养老金变少;

对比之下,我还是比较中意北极星的基础方案和变更方案一,

这两个版本的养老金方面都足够高,身故金的设置也能保证杠杆效用,现金价值由于五个版本设置相同,也就没啥好多虑的。

三、产品对比

为了让大家能够更为清楚的认识到这款产品,

我找来市面上几款产品形态类似,并且属于第一梯队养老金的产品为大家做个对比。

北极星选取的是基础方案和变更方案一,

第一梯队产品选取的是:

*爱金彩·计划一(自领取时现金价值归零);

*多多三号·20年版(保证领取20年)

*满满(保证领取20年);

1、高收益型

北极星·变更方案一与*爱金彩·计划一两者的现金价值从领取养老金开始归零,保证领取都是已交保费。

产品形态几乎是一模一样。

在同样投入前提下,*爱金彩·计划一比北极星·变更方案一的养老金多10元,可以忽略不计。

两者的生存总收益相差也不大,在预设条件下,即便到了100岁,也就差了4000元。

如果用IRR判断,两者要精确到小数点后三位才出现0.001%的差距。

要知道, *爱金彩·计划一在市场当中,就是以高收益闻名,

北极星·变更方案一能够与他打的旗鼓相当,实力自然不用多说。

2、均衡型

*多多三号·20年版、*满满都是传统型养老年金险,都属于均衡型产品。

北极星·基础版严格来说其实并不能划归到均衡类产品中,因为它的退保金(现金价值)自领取时归零。

*养多多三号·20年版、*满满在养老金、身故金(保证领取20年)、退保金(至85岁有)。

北极星·基础方案&*多多三号·20年版

北极星·基础版比*多多三号·20年版的养老金要低,在预设条件下,一年差390元。

不考虑退保的话,北极星·基础方案与*多多三号·20年版的差距也可以忽略不计。

虽然二者都保证领取20年,但*多多三号·20年版有更高养老金的同时,也有持续到85岁的现金价值,

对比之下,*多多三号·20年版略胜一筹。

北极星·基础方案&*满满

在预设条件下,北极星·基础版每年能领取的养老金比*满满多了1210元。

因此,单从养老金领取上来看的话(不看现金价值),北极星·基础版比*满满更好。

但*满满在80/90/100岁会分别给付被保人一笔祝寿金,金额分别是1/2/3倍养老金。

导致从80岁开始,*满满的实际领取更高,收益率也更高。

我是拿市场上第一梯队产品与之比较,败下阵来也是正常。

如果对比市场上所有产品的话,北极星也属于难得的好产品。

购买养老保险,养老才是我们的第一需求,评测养老保险的三大标准也只是给大家树立个标准好做对比。

总的来看,北极星养老年金险是一款优秀的养老年金险,每个版本对应不同人的需求。

基础方案的设计较为均衡,是目前市场上的主流形态;

变更方案一为高领取型,适合对未来寿命乐观人群;

变更方案二侧重于补充养老的同时,兼顾资产传承;

变更方案三、四都侧重于风险意识,注重保费的杠杆效用。

几个版本各有特点,但购买养老保险主要目前是为了保障老年生活的资金来源,因此在这几个版本中,我最中意的仍旧是基础版和变更方案一。

四、肥宝说

北极星这款产品灵活性高,产品形态丰富,是一款并不多见的产品。

五个版本能够兼顾不同的需求,产品收益不错,覆盖面广,公司也很靠谱。

当下,受恒大地产的影响,很多人会对“恒大”的这个品牌有所顾忌。

要知道,保险公司经营受银保监会监督,并且有一套完整的体系针对各种可能性的情况,因此完全不用担心兑付问题。

恒大人寿前身为2006年成立的中新大东方人寿保险公司,

2015年恒大集团耗资39.39亿竞得50%股权,并更名为恒大人寿。

当前股东共有三位,除了恒大集团之外,还有新加坡大东方人寿和重庆财信集团,各持股25%。

据已披露的数据来看,恒大人寿2020年总资产达2413.08亿元,净资产169.80亿元,在同期寿险公司中排名第11。

所以,大家如果看中这款产品可以放心“食用”。

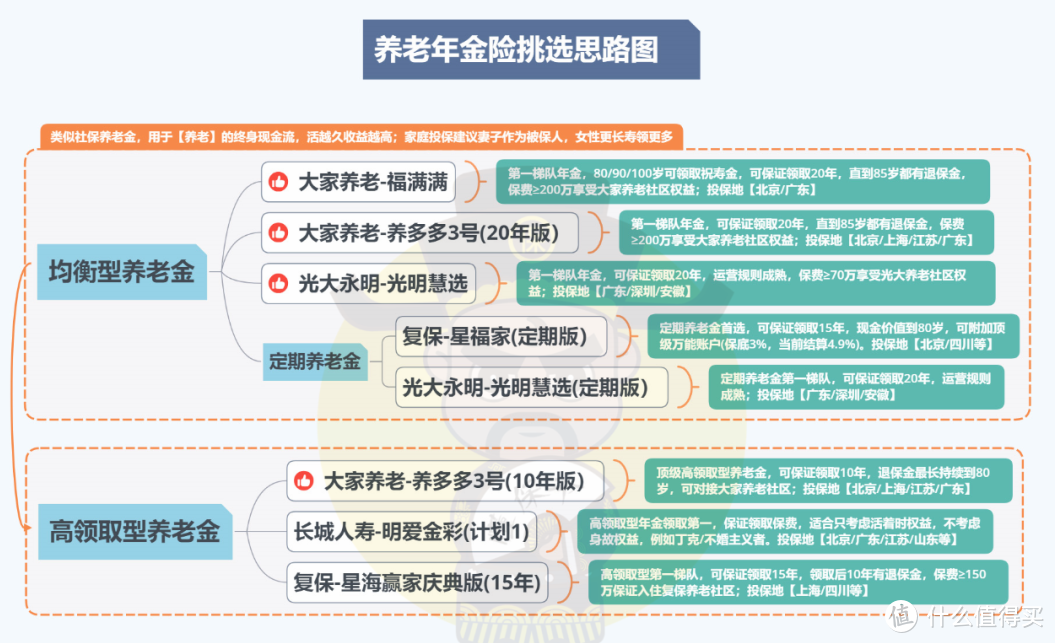

如果想了解其他产品,可以先看个小梳理。