131

80

保险科普系列01:一文看懂四大险种

2019-01-24 15:47:44

55点赞

562收藏

26评论

保险的本质体现于它的保障功能。

保障型保险有四种:意外险、医疗险、重疾险、寿险。

本文作为科普系列的第一篇,依次介绍四大基础险种。

每个险种都从三个角度来讲。

保什么

产品结构/种类

购买注意事项

01 意外险

1.意外险保什么

顾名思义,意外险保的当然是意外。

保险里的意外包含四个因素:

外来的、突发的、不可避免的、非疾病的。

我们先来理一理哪些情况意外险不保:

第一个自杀不保,因为自杀是本意的;

第二个心源性猝死不保。

通常认为猝死是由心脑血管疾病导致;

第三个中暑不保,这是可避免的。

基本上除此以外,该保的都保,也理一理:

大的像车祸,烫烧伤、触电、溺水等,

小的像走路摔跤,运动受伤,猫爪狗咬等。

这些都符合意外的定义,所以都能保。

2.意外险产品结构

意外险的产品结构

意外险的产品结构

意外险的产品责任一般包含三个方面:

意外伤害、意外医疗、意外住院津贴。

(1)意外伤害。

意外伤害是给付型的,分为意外身故和意外伤残。

意外身故好理解,比如100万保额,因为意外挂了就赔100万。

意外伤残则是根据统一的《人身保险伤残评定标准》来判定,该标准将伤残分为10个等级,程度最轻的赔付10%,最严重的赔付100%。

注意,买意外险的初衷就是为了保伤残。

其它的身故也好、医疗也好都有可替代的险种。只有伤残责任是意外险独有。

(2)意外医疗

意外医疗是报销型的。简单讲就是花多少报多少。

额度一般不高,通常是1万-5万。

因为这部分主要是为了应对小的意外事故。

比如踢足球骨折了就可以用意外医疗报销。

如果真的需要大额治疗费用,就需要动用医疗险了。

(3)意外住院津贴

意外住院津贴是给付型的。

一般格式是xxx元/天,用于收入补偿,可以理解为「误工费」。

如果比较在意意外住院津贴,建议配置额度不低于日均工资。

3.意外险购买注意事项

(1)买短期不买长期

目前市面上的长期险通常比短期贵很多。

意外险的健康告知很宽松,基本不用担心老了、病了无法续保的问题,所以买价格便宜的短期险就行。

(2)是否包含伤残责任

一定是伤残(或者残疾)。

不能是全残,全残是最严重的伤残。

如果一款产品写的是保身故/全残,那就是个坑货。

(3)职业类别是否符合

意外险的健康告知较宽松,主要的核保依据就在职业类别上,每家公司标准不一。

所以在购买时,务必对照职业类别表,看自己是否符合投保要求。

(4)是否需要财力证明

有些意外险在理赔的时候需要出示收入证明,但是在买的时候没有限制。

一定要看清楚这一点,不能给理赔留下隐患。

02 医疗险

1.医疗险保什么

医疗险是报销性质的。

医疗险保的是医疗行为,医疗行为分为住院和门诊。

一个最简单的例子:一般的感冒发烧去医院打点滴,这就属于门诊。

如果引起了肺炎,比较严重的话,就需要住院了。

除此以外,还有一种叫特殊门诊。

一般是治疗比较重大的疾病,比如肾透析、肿瘤门诊手术、器官移植后的抗排异治疗、其它门诊手术等。

在这三种医疗行为中,可以排除普通门诊,没啥实际意义。

市面上保门诊的产品也很少,基本都出现在捆绑型产品中。

所以医疗险的保障范围一般是住院、特殊门诊。

当然还有和住院相关的门诊(一般为住院前7天后30天)。

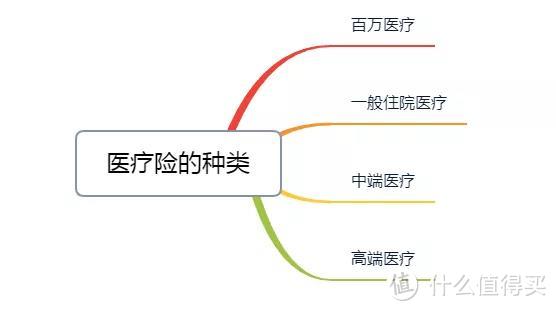

2.医疗险的种类

医疗险的种类

医疗险的种类

(1)百万医疗险

市面上最火的医疗险就是百万医疗了。

但很多人还是不知道它的存在。

简单来说百万医疗有三个特点:

①低价高保额,一般是几百块保几百万的报销额度。

②一般设有1万的免赔额。

③通常不保证续保。

优秀的产品扎堆:支付宝上面的尊享e生、好医保长期医疗,平安的e生保等都不错。

(2)一般住院医疗险

这种医疗险的意义在于抵充上面1万的免赔额。

通常也有三个特点:低价格、低保额、低免赔,而且基本都限社保内。

如果比较重视小额医疗费用,比如家里有小宝宝的,就可以选择百万医疗+少儿住院万元护做一个搭配。

对成年人而言意义不大。

(3)中高端医疗险

如果注重看病体验,就要关注中高端医疗险了。一般可以涵盖到国内顶尖的医疗资源,如北京协和医院、中日友好医院、上海瑞金医院的国际医疗部等。通常价格为几千至几万。

如果想了解中端医疗险与一般医疗险的区别,找当地最好医院的国际部溜达一圈就懂了。

(4)高端医疗险

这个级别,是奔着“享受”就医去的。

按照医疗机构涵盖的地区来分,从低至高依次有大中华地区(包含港澳台的医疗机构),全球计划(除美国、加拿大),全球计划(含美、加)。

价格也很性感,几万到几十万不等。

知名的高端医疗供应商有MSH&永安保险、安盛天平、太平、BUPA等。

3.医疗险购买注意事项

能看到这篇文章,基本上就告别垃圾的医疗险了。

这里主要就提示一点,是否符合健康告知?

这是买健康险的第一步。

我们深受误导销售的荼毒,绝大部分人的意识里根本没有这一条,以为保险是随便买的。

如果身体出了状况依然买,等于给理赔留了一颗定时炸弹。

关于健康告知我会在科普系列的下一篇里面讲。

其它的,比如是否看重就医绿通、医疗垫付功能,到底是买百万医疗还是中高端医疗等等,这种问题没有标准答案,因人而异。

03 重疾险

1.重疾险保什么

重疾险保的当然是重大疾病。

很多人都把重疾险和医疗险搞混淆了。

从赔付性质上来看,医疗险是报销型的,花多少报多少。重疾险是给付型的,满足合同约定的条件,就会赔一笔钱。

重疾险是南非心脏外科医师Dr. Marius Barnard发起,他发现病人术后的高死亡率,往往是由于疾病耗尽积蓄而无法充足休养,强行工作所致。

重疾险可以看作一种「收入补偿险」。

不过由于当前国内的医疗险都是短期的,不保证续保,所以重疾险依然要承担期重大疾病治疗的这部分责任,医疗险可以看作一个很好的补充。

总而言之,这笔钱主要用于三个方面:疗养费,生活开支,治疗费用。

2.重疾险的产品结构

重疾险给人的感觉是最复杂的。所以我把它的保险责任分成了三个层次:

①主要②次要③个性化选择。

来帮助大家理解,请看图。

重疾险产品结构

重疾险产品结构

主要的意思就是必不可少。

次要的意思是可有可无。

个性化就是要则选,不要就不选。

先说主要部分。

(1)重疾责任

2007年,保监会把重疾责任一刀切了。

《重大疾病保险的疾病定义使用规范》规定了25种必保重大疾病。

这25种可以覆盖重疾95%以上的发生率。

所以,一款产品,不管它是80种还是120种重疾,都不重要。

那什么重要?保额。买保险就是买保额。

我的很多委托人找到我的时候都是买过保险的,清一色的都是30-50万保额带寿险责任保终身。

而且大部分都是重疾和寿险共用额度。什么意思呢?

假如人病了,赔50万,然后额度就用完了,最后人没了,也没得赔了。

试想一下,现在一个家庭支柱因病倒下了,50万的赔付真的够吗?

那加高保额岂不是要花更多的钱?未必。

第一,我们可以选更优的产品;

第二,我们可以用终身+定期方式也能节省一笔预算。

再强调一遍:买重疾险就是买保额。

如果预算不够,我们可以在其它因素上做出让步,但不要在保额上让步。

(2)轻症责任

轻症可以理解为重疾的前期症状。

这个东西保监会并没有做出统一规定。

所以高发轻症不可缺少。

有些产品在这里动手脚。

比如平安福,老生长谈的,高发轻症缺失三种。

重疾的标准都是很严苛的,轻症设计的初衷就是向着消费者这一边的,所以当然是必备项目。

至于轻症的赔付比例,多见为30%左右,有一些随着赔付次数增加。

相比与重疾的保额而言,轻症的赔付比例可以当成次要了。

(3)轻症豁免

轻症豁免的意思就是被保险人患了轻症,免缴后续保费。

毫无疑问的人性化设计,所以必备。

下面说次要部分,这部分内容可有可无。

(4)中症责任

中症的赔付比例一般是50%。

字面理解,中症是介于轻症和重大疾病之间的症状。

但事实并非完全如此,因为这个也没有统一标准。

比如A家的中症有可能是B家的重疾,同样的疾病,B赔的更多,从这个角度来看,B产品更好。但如果A产品各个方面都比B更优,价格也更便宜呢?

总之有了轻症兜底,中症就可以当成一个可有可无的选择。

(5)特定疾病

注意,有些产品把轻症叫做特定疾病。

我们从数量上判断就可以了,如果说的是30-50种,那就是轻症无疑了。

这里说的特定疾病一般是7-15种。

患了约定的疾病可以得到双倍或者多倍赔付。

记住一个公式:概率乘以概率等于小概率。

从这个角度来看,特定疾病最多算锦上添花的东西,我们不可能在买保险的时候还抱着赌小概率的心理。

(6)疾病终末期

现在医生告诉我,我只能活6个月了,且现有的医疗手段也无法对我进行治疗。

还好我买的保险有疾病终末期责任,得一笔钱,最后潇洒一把,环游个世界啥的。

疾病终末期大概就是这么个意思。

从推出来以后就一直存在争议,毕竟存活时间低于6个月也是很难界定的一件事。

这种设定看看就好,不可能构成我们的选择因素。

下面说个性化部分,这部分要则选,不要就不选。

(7)多次赔付型重疾

按次数分,重疾险有单次赔付型和多次赔付型。

随着医疗的进步,很多疾病得以根治。

癌症的五年存活率也越来越高。

所以多次赔付型重疾险应运而生。

它设计的初衷是解决「赔过以后无法购买」的问题。

出发点是好的,但也存在两个问题:

①很多产品不解决复发问题

②很多产品分组不合理

对一般消费者来说挑一个合适的多次赔付型重疾是很让人头大的事。

但也有两点好的:

①有多次赔付不分组的,价格贵一些,如果预算充足,对保障要求高的可以选这种;

②目前有很多多次赔付型的产品还是不错的,在保障和性价比方面甚至吊打一众单次赔付型产品,如果从「花更少的钱,得更多的保障」这个角度去看,有些多次赔付型产品还是值得选择的。比如新出不久的守卫者一号,百年康多保等。

好的不好的,我都说了,怎么选?这个问题是「薛定谔的猫」。

(8)投保人豁免

举例说明。

爸爸老王给儿子小王买了一份重疾险,附加投保人豁免。

老王得了合同中约定的重疾/轻症,或者挂了,小王那份保险免缴后续保费。

投保人豁免就是这么个意思。常见于父母给孩子投保,夫妻互保。

如果一开始就看重这个,那直接奔着这种产品去就行。

(9)寿险责任

要不要寿险责任,这是一个很关键的问题。

可以说是重疾险价格最大的分水岭了。

上面说了,我的很多委托人,买的都是带寿险责任的终身重疾险。

这么做的坏处就是,寿险额度基本跟着重疾险在走(因为90%的情况是共用额度),市面上的重疾险免体检额基本为50/60万,大家几乎也没有叠加配置的概念,所以寿险额度是严重受拖累的。

不能说它一定错了,至少不适用于所有人。

寿险待会再聊,这里不展开了。

大家需要知道,寿险和重疾险是可以分开来买的。

3.重疾险购买注意事项

(1)不买两全型,原因如下:

①开始返钱的年纪可能是我们最需要保障的时候;

②两全型说白了就是把我们交的钱中的一大部分拿去做了定期存款,复利增长来填窟窿。只有一小部分买了保障。所以同样的保障会贵很多。

(2)注意健康告知,理由同医疗险。

(3)保额优先,轻症不能有缺失。上面讲了不多说。

04 寿险

1.寿险保什么

寿险的责任是最清爽的。

挂了就赔钱。两年后自杀也赔。

因为研究表明人一旦有了自杀的念头是扛不过两年的。

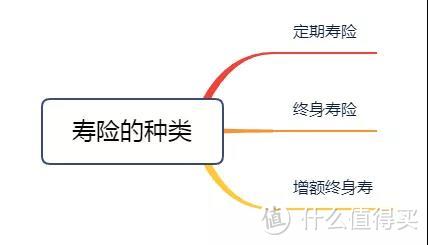

2.寿险的种类

寿险的种类

寿险的种类

(1)定期寿险

寿险里面最体现保障意义的就是定寿了。

对90%的家庭来说,最适合买的也是定寿。

一般可以选择保20年/30年,或者保至60/65/70岁。

等到了退休的年纪,身上担子清了,就不需要寿险了。

最大的优势是价格比终身寿便宜很多。

劣势在于很多人觉得交了钱最后有可能拿不回来,很亏。

(2)终身寿险

终身寿与定寿最大的区别在于保障期限。

终身就意味着这笔钱一定可以拿到。

这也是它为什么比定期贵的原因。

它当然也有保障功能,但它更大的功用是财富传承、资产隔离。

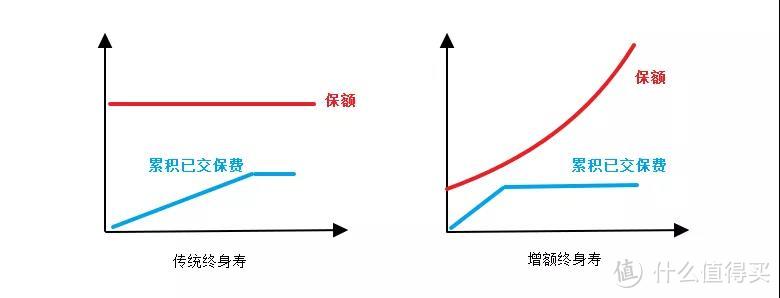

(3)增额终身寿

增额终身寿与传统终身寿区别有二:

增额型保额会复利增长,传统型保额固定;

增额型杠杆先低后高,传统型先高后低。

传统终身寿vs增额终身寿

传统终身寿vs增额终身寿

它的功能更像理财型保险,在此不多做介绍。

3.寿险购买注意事项

(1)不买两全型,理由同重疾险。

(2)关注免责条款,一般为3-7条,越少越好。

有些条款中吸毒、战争不赔,看自己能否接受。

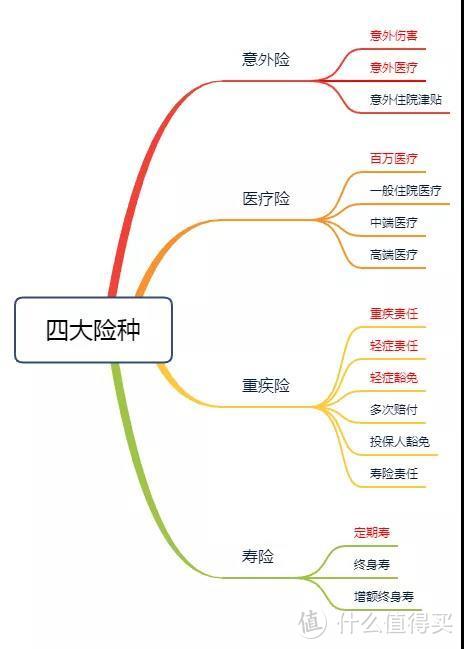

四大险种的介绍到这就讲完了。

最后总接了一张图,红字为基础必备配置。

如果有疑问,欢迎留言讨论。

四大险种(红字为基础必备)

四大险种(红字为基础必备)

小白菜煮粥

校验提示文案

是真滴皮

校验提示文案

shilg

校验提示文案

liuyu1207

校验提示文案

超爱吃橘子

校验提示文案

巴乔or乔巴

校验提示文案

shilg

校验提示文案

wangms11

校验提示文案

无聊的江凯

校验提示文案

智在四方

校验提示文案

huzza

校验提示文案

巴乔or乔巴

校验提示文案

huzza

校验提示文案

智在四方

校验提示文案

超爱吃橘子

校验提示文案

liuyu1207

校验提示文案

shilg

校验提示文案

小白菜煮粥

校验提示文案

是真滴皮

校验提示文案

shilg

校验提示文案

无聊的江凯

校验提示文案

wangms11

校验提示文案