3

3

2020产品系列丨市面上有哪些款式的重疾险:2020年5月最新最全重疾险产品测评盘点

2020-05-25 22:10:25

3点赞

13收藏

1评论

前篇链接:

我的产品评价逻辑:

写在前面

写这个系列的初衷,是为了给内心有需求,但是对保险不太熟悉、有些犹疑的朋友,提供一个“俯瞰”的产品视角。为什么选择写重疾险呢,因为在家庭基础的四个保障险种里面,重疾最贵,最复杂,同时接受度也最高。重疾买对了,就解决了80%的问题。

开始之前还是做一点说明:

我是一名保险经纪人,我的工作是接受委托,分析需求,根据需求匹配方案, 产品永远只是服务于需求的工具。

我不认为任何产品是可以直接推荐的。每个人的健康状况不同,每个家庭有不同的收支、负债、成员结构,等等,保险作为一个财务风险管理工具,不可能存在一个产品或一种方案放之四海而皆准。

橘生淮南为橘,生淮北则为枳,就是这个意思。

本篇的主题,是向大家展示市面上到底有哪些款式的重疾险,先对市场做一定的了解,再回头梳理自己的需求,这才是我写这个系列的目标所在。

正文开始

上次盘点是2019年8月,在过去的9个多月时间里,各个细分类别的产品都有一些不错的优化。之前也讲过,只要保险3.5%预定利率的大环境不变,产品就不会有大变革,因为各个细分类型的头部产品,基本进化到头了。能做的,只是一些小修小补。

不过这次有些小的改进,也是非常值得一讲。

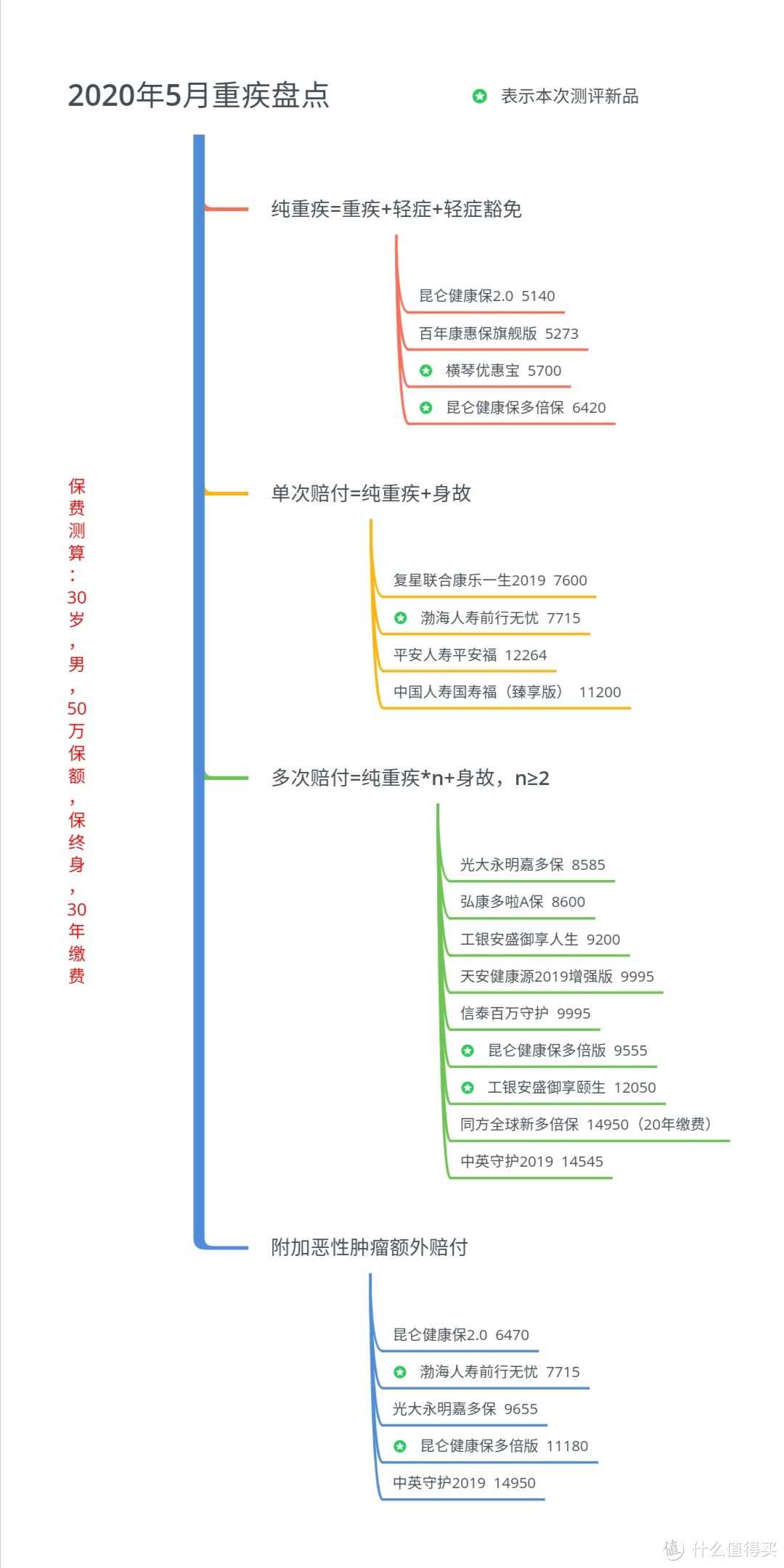

本次涉及的产品总览如下。

纯重疾险的最大优势就是便宜,刚工作不久,囊中羞涩,需要一份疾病保障,那就把钱花在购买核心责任上。

又或者,需要做高保额,可以用多次赔付打底,配合纯重疾,中和一下预算,也是一种常规操作。

这里普及一点小常识。

其实,以前是没有纯重疾这种类型的,比如说港险,基本没有这类产品。

标准的重疾险就是终身型带寿险责任的。因为寿险是最古老的险种,重疾是后来才出现的,最初是作为寿险的附加险,叫做「重疾提前给付」,传统公司像平安还是沿用这种名称。(细心的朋友会发现,第一篇为了便于理解,采取了倒叙)

我觉得纯重疾更像是互联网保险发展起来以后,保险公司用来吸粉、吸筹的一种工具。

第一,它去掉了寿险责任,降低了一部分赔付率,

第二,它免去了销售渠道、免去了人工核保,降低了一些成本,

第三,正因为没有人工核保,它的健康告知相比线下产品普遍更严格一些,所以实质上它吸纳的是「更优质的健康人群」,这就进一步降低了疾病的发生率。(尽管有些线上产品有人工核保,但整体尺度依然比较严格)

这些因素结合起来,价格就下来了。

纯重疾是所有类别里更新最快的,一家公司走了,又有新的公司开发新的产品顶上。

所以你看这个领域的头部产品都是各领风骚几个月。

对于我们购买者来说,买哪种类型都ok。

但是,一定要注意,线上产品整体健康核保比较严格,而目前很多自媒体大v都是在主推这一类(因为方便快捷,一个链接就可以完成整个投保流程),而且为了迎合消费者心理,普遍喜欢以性价比的概念来促销,并不太挖掘隐藏在背后的原因和投核保规则。

所以我们自己一定要谨慎,保护好自己的利益,不要给理赔留隐患。

当然,如果你体况良好,体检报告很干净,也没有超高保额的需求,那我也支持你愉快的选择线上产品吧。

纯重疾

纯重疾

这四款都属于线上产品。

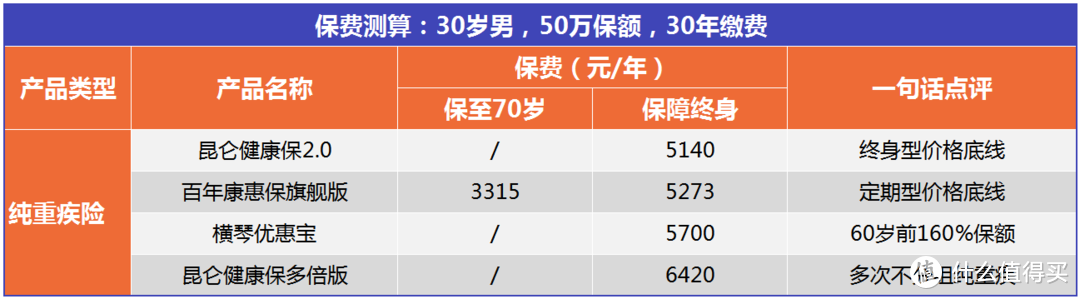

昆仑健康保2.0:想买一份保终身的纯重疾,那就选它吧,简简单单,依然是价格底线。有一点需要说一下,健康保2.0取消了保障至70岁这个选项,定期险种只可以选择保至80岁。

关于定期保障期限,我认为对重疾险来说70岁比较合适。

80岁的价格和终身很接近,并不划算,60岁又太早,未来60岁应该还没退休呢。

百年康惠保旗舰版:保至70岁的产品现在很少了,除了老康惠保,还有老复星联合康乐一生C。康惠保2020虽然是新品,但有个奇葩设定,选择保70岁必须附加身故保障。所以定期重疾仍然首选康惠保旗舰版。

横琴优惠宝:这是个新品。最亮眼的是60岁前保额额外加60%,这就比原来那些前10/15年增加保额的,要来得大气些了。价格涨幅也能接受。

在家庭的责任期给我们充足的保障,这算是重疾产品一个小小的创新了。女性费率更低,30岁50万保额,健康保2.0价格4754,横琴这个是4950,200块换60岁前多出的30万保额,我认为挺值。

昆仑健康保多倍版:这个也是新品,网名叫守卫者3号。不分组赔付2次,责任选择灵活,可选择附加身故责任和癌症津贴。本身是个好产品,但买纯重疾选多次赔付我总觉得有点分裂,不如把有限的预算用来做足第一次保障。

这种类型就是上面讲的,重疾险最初的模样。但现在这类产品的数量和更新频率都比较低,因为大部分公司都不在这玩耍了。

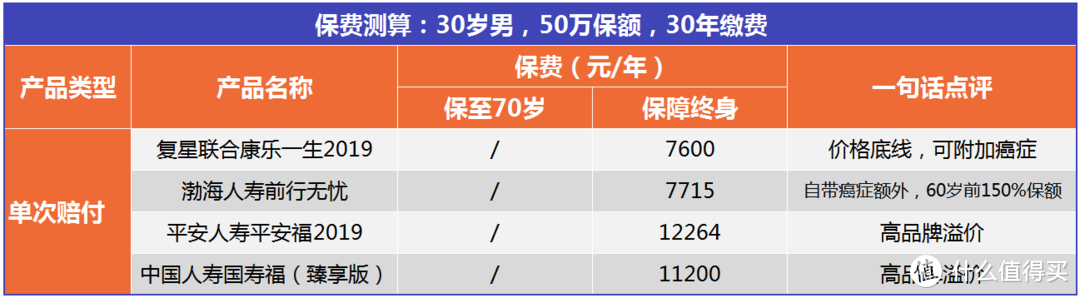

单次赔付型(含寿险)

单次赔付型(含寿险)

复兴康乐2019、渤海前行无忧为线上产品,

平安福、国寿福属于线下产品。

复星联合康乐一生2019:上一次这个领域的一号种子,这次要被下面这款替代掉了。

渤海人寿前行无忧:按照上述测算条件,只比康乐贵了115,却多了一次恶性肿瘤额外赔付+60岁前赔150%保额,个人觉得挺极致的。

身体健康,告知能通过,更在意恶性肿瘤的额外赔付,不在意其它病种的多次赔付的,首选这款。

平安福/国寿福一直没有太多变化,本次不做点评。

有人用消消乐来形容重疾分组,我觉得还蛮形象的。

分组型好比一消消一排,不分组型好比一消消一个。

关于病种的分组逻辑可以回看第一篇。

分组多次赔付

对于大多数想要终身重疾保障的人来说,分组多次赔付可能是最平衡的产品了:有多次赔付保底,有寿险责任多了一份储蓄性质,这笔钱不算是完全消费掉了,也不像不分组赔付那样普遍价格较高。

本次这个类型没有增加新产品,一起稍作回顾。

分组多次赔付

分组多次赔付

其中光大嘉多保、弘康多啦A保为线上产品,另外三款为线下。

光大永明嘉多保:2019年最红的产品应该是嘉多保。癌症单列分组(分组型里的顶配),可附加癌症额外赔付,价格接近底部,还有光大银行的品牌加持。30岁上下,体况良好的,就选它没错的。

弘康多啦A保:两年前老产品了。依然代表着价格底线,需要高保额,叠加购买的备选产品。

工银安盛御享人生:跟多啦A保责任比较接近,多付一点成本,满足自己对品牌的要求。同时它是可以走人工核保的,理论上对非标体客户更友好一点。

天安健康源2019/信泰百万无忧:这是两款比较接近的产品,核心责任几乎一致。在恶性肿瘤额外赔付上,二者均略有瑕疵,如果算上这两家的核保尺度,这个价格其实是有道理的。

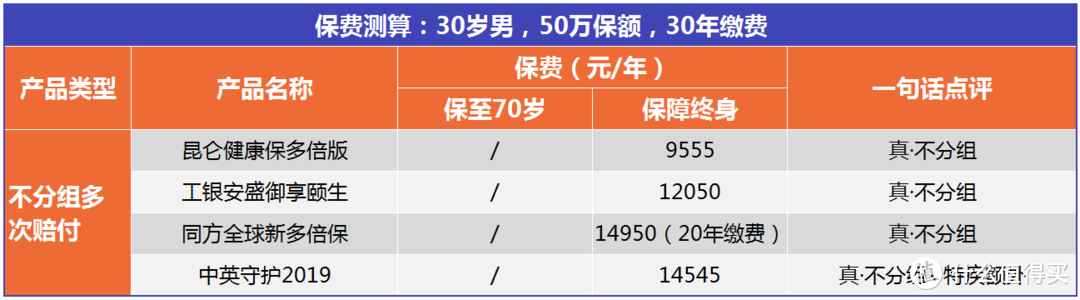

不分组多次赔付

重疾险的顶配,注重保障的品质,需要较高保额的,选择这类型产品打底,或者预算充足,希望给小孩安排最全面疾病保障的,目前我遇到的,主要是这两种情况。

不分组多次赔付

不分组多次赔付

昆仑健康保多倍版是线上产品,其余为线下产品。

昆仑健康保多倍版:这才是它本身的产品定位,加上寿险责任,直接顶配。理解了我一开始讲的线上产品逻辑,就不难理解它高性价比的原因。健康保2.0,加上这个多倍版,昆仑健康这家公司就差直接站出来告诉你,我要疯狂抢占市场了。

不敢说这是两个烧钱的产品,但绝对没啥赚头,毕竟用来是疯狂吸粉的工具。对咱们买保险的人来说,这是当然是好事啦。

工银安盛御享颐生:这个是去年年底的新品,推出以后,同质化的几款产品瞬间暗淡了。条款完整,支持人工核保,有品牌加持,离谱的是价格还降了。

同方全球新多倍保:它和御享颐生的费率其实差不多,只是它不能选30年缴费。行业标杆级别的条款+不分组三次赔付+疾病终末期单列。依然是这个类型我本人最喜欢的一款。

中英守护2019:一份几乎可以当两份来用了,应该是市面上保障责任最丰富的产品了,这才是真正的贵有贵的道理。我遇到比较多的通常是给小孩子买,0岁男孩,50万保额,保费是5545*30年。

写第一篇的时候,这类产品还很少,到现在已经非常普遍了。

有些是自带责任,有些是可选责任,选购的时候一定要看清楚。

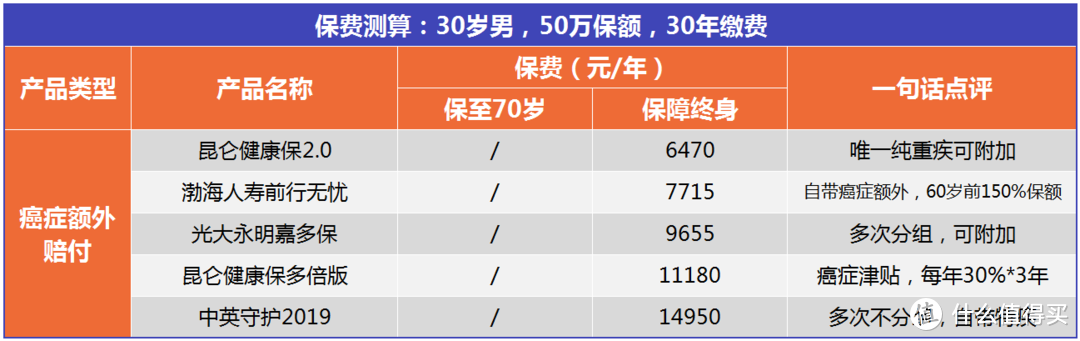

含恶性肿瘤额外赔付

含恶性肿瘤额外赔付

产品都是上面出现过的,不再重复点评。

重点说一说健康保多倍版的重疾津贴责任,这是个新概念。

按照条款上的描述,因为癌症在指定医院持续治疗,每年按照保额的30%给付一笔钱医疗津贴,最多给付3年。

以我具备的这点医疗常识,我是无法判断这个东西到底几斤几两的。有点仿照国外的长期护理险。暂持保留意见,如果以后这类产品逐渐多起来了,我们到时再聊。

本次产品盘点,就到此完结。

最后谈点时事(虽然并不及时)。

关于「重疾新规」

今年3月份保险行业协会发布了新的重疾定义征求意见稿,其中有3点被经常拿出来讲:

1.Ⅰ期甲状腺癌归入轻症,不再算作重疾

2.原位癌未列入官方轻症

3.轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症3项官方轻症保额受限,最多赔付20%

我觉得影响真的不大。

我还是那个观点,只要预定利率3.5%大环境不变,产品市场就不会有本质改变,所有调整都属于小调整。

1.反过来想,I期甲癌本身破坏性并不大,能触发轻症豁免,免交保费,其他保障不受影响,不是很好吗?把甲癌当重疾赔掉了才亏呢,得到一笔保额,但从此失去了保障。保险的意义难道不是让我们拥有持续的保障吗?希望通过理赔获利的,角度多少有点偏了。

2.原位癌已经是约定俗成的轻症了,官方未列入不代表禁止列入。现存的所有轻症都不是官方规定的,大家照样也做起来了,要相信行业的进步是一个不可逆的过程。

3.在第二篇我说过,中症并不是必要的(当时中症概念推出不久,很多鼓吹中症的声音),很多中症只是把原来的轻症提上去,增加赔付比例,但基本都是加量不加价,说明这玩意不值钱。

这个规定我理解是为了防止恶意竞争。要是主要责任都有bug,轻症比例再高又有什么用呢。

回到正常逻辑,假如得了轻症,给我们一笔赔偿,豁免我们的保费,这就足够了。至于赔偿是多少,只要够用就行,买重疾险主要还是为了收入补偿,轻症的破坏性毕竟不是那么大。

总之,我认为这次所谓的新规并不足以影响我们做决定。

保险整体是一个平稳、波动较小的行业,但这个行业总是充斥着急、夸张的声音。

作为消费者,很多时候,我们都应该选择「让子弹再飞一会」,再看清一点。

承蒙你的耐心阅读,最后附上产品表。有任何与保险有关的问题,比如产品咨询/孩子保险怎么买/老人保险怎么买/如何规划养老金/教育金,等等等等,都欢迎在评论区给我留言。我会抽时间集中回复。

田逑

校验提示文案

田逑

校验提示文案