133

70

选重疾险的6种进阶方案,看看你适合哪一种?附9款2019年高性价比产品

2019-08-16 17:50:24

1点赞

9收藏

0评论

今年哆啦君已经给大家测评了很多款重疾险,哆啦君挑了半年,2019最值得买的重疾险,推荐这9款,方便大家根据自己的需求、预算对号入座!

挑重疾险就这几个关键点,不同的经济情况有6个不同的进阶方案,最后给大家推荐9款重疾险,分别是不同经济条件下的最好选择。

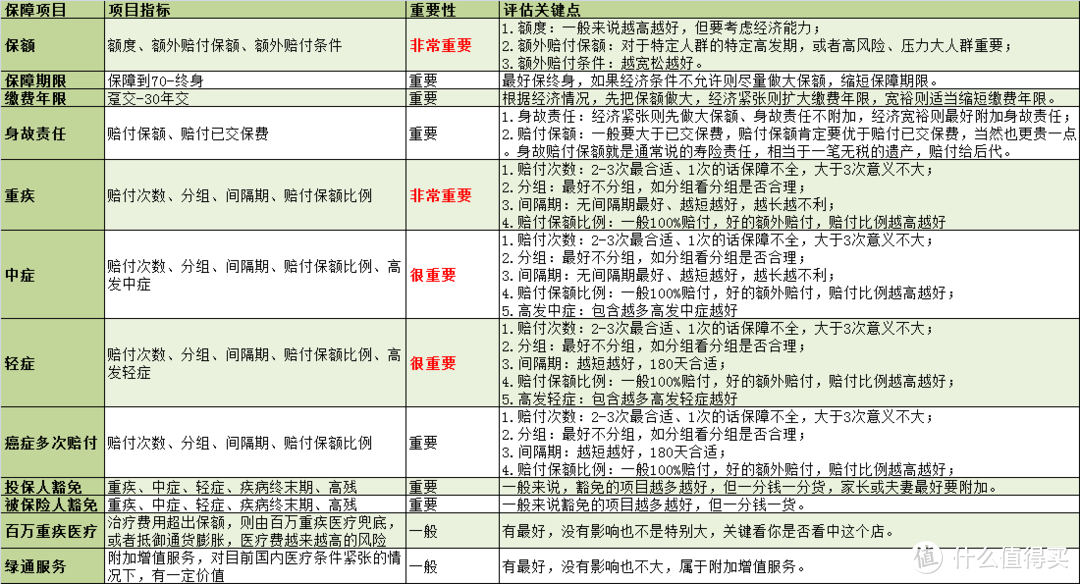

一、选重疾险的12个关键点

在选择重疾险之前,应当先明确自己的需求,再通过以下12个关键要素去选择产品,多方对比,就可以轻松筛选出适合自己的好重疾险啦~

(点开可查看大图) 建议收藏

(点开可查看大图) 建议收藏

买重疾险,初衷是转移重大疾病产生的高昂医疗费用难以负担的风险,因此,第一考量要素便是保额要足够,治疗费用、治疗期/康复期的收入损失也都要考虑进去,做到大病不差钱,无后顾之忧。

目前市面上的重疾险普遍保障的最高额度是50万/60万,仅依靠一份重疾险规避风险是往往不够的。

当预算有限时,可以先配置30万保额打底,后续再加保或者通过购买百万医疗险,既弥补重疾险保额不足,还可以解决重疾险不赔的其他疾病治疗支出。

关于保障病种,应重点关注轻症、中症是否包含高发的轻/中疾病,重疾病种不必过多关注,每款产品均包含必保的25种高发重疾,其理赔率达95%以上。

关于身故责任,买保险其实是和风险的一场经济博弈,大多是人都希望消费有回报,没有出险,可以选择退保获取保险的现金价值,或者身故返还保额。

主要取决于经济预算,纯消费型的重疾险(无身故责任)保费往往仅为带身故责任的返还型重疾险1/2,预算充足的可以选择购买带身故责任的重疾险。身故后赔付保额,这笔钱可以留给家人偿还债务、改善生活等。

关于健康告知,保险是逆选择比较强的,身体有异常问题的可选择的保险就少了,加费/拒保都是有可能的。买重疾险要趁早,不仅保费便宜,可选择的产品也多。

另外不同产品的核保宽松条件不同,身体有异常的朋友可以同时多家核保,根据核保结果选择最优的产品。

二、选重疾险的6种进阶方案

那要怎么根据自己的家庭情况、合理组合进阶重疾险呢?下面哆啦君做个递进组合方案,供大家参考:

重疾险进阶组合方案及各自的优缺点如下:

6种进阶方案

初级版:仅含重疾、轻症责任,最便宜,保障单一;

基础版:重疾+轻症责任,能退一笔钱,便宜但无中症责任;

标准版:重症+轻症+中症责任,病种保障全面,无身故责任;

升级版:重症+轻症+中症+身故责任,含身故责任,但不能多次赔付;

旗舰版:重症+轻症+中症+身故+癌症多次赔付,侧重于癌症赔付,价格较贵;

*级版:重症+轻症+中症+身故+癌症、重症多次赔付,保障最全面,但是价格也是最高的。

保障越多,价格相对地更贵一些,预算有限的,可以选择单次赔付的消费型重疾险,预算充足的,可以购买保障更全的旗舰版、*级版,当然每个人的需求侧重点不同,应当按需配置。

一般家庭,购买保险的费用占家庭年支配收入的10%~20%为合适,根据自己的家庭收入情况、负债压力 、支出情况、其他保险的支出,选择不同进阶的重疾险配置方案。

以上是挑选重疾需要注意的点,大家可以根据上面的攻略去对照产品实战一下,也可以直接参照哆啦君下面的具体方案,一步到位,挑好重疾险!

三、重疾险推荐:9款产品

下边的6种配置方案,哆啦君以重疾保障单次赔付、多次赔付的角度,保障由简到全、预算由少到多的维度,给大家盘点一下目前市场上热销的性价比不错的重疾险!

1.初级版:重疾+轻症,单次赔付

重症+轻症:最简单最便宜的纯消费重疾险,无中症、无身故责任,没有返钱。

(点开可查看大图)

(点开可查看大图)

仅保障重疾+轻症,是重疾险最基础、最单一的配置,瑞泰瑞盈保障100种重疾、50种轻症,各自赔付1次,被保人轻症可豁免后续保费。

30岁女性,30万保额保终身,20年缴费仅需3687元/年,在5款产品中保费最低,对于预算有限的朋友,可以选择这款简单的消费型重疾哦~

2.基础版:能退一笔不少的钱

重疾+轻症:退保时能退一笔不少的钱、但无中症、身故责任

很多人在买保险的时候,就在纠结,如果不出险,我的钱是不是白交了?有没有那种不出险就返还(现金价值)的重疾险,答案是有的!有不懂的可以微信关注哆啦A保公众号,咨询哆啦君。

消费型重疾险,无身故责任,未出险,可以在保障期到期前退保,获得现金价值,也是一笔不错的收益。

下表为康惠保、达尔文1号两款产品相同保障下,不同时间的现金价值表:

(点开可查看大图)

(点开可查看大图)

达尔文1号是一款现金价值会长大的消费型重疾险,随着年龄的增长,现金价值一直在长大,58岁起,现金价值已经超过累计已交保费,80岁时现金价值是已交保费的2倍!

而康惠保,现金价值在56岁时超过了已交保费,在75岁时达到最高点后又随着年龄增长而降低。

达尔文1号,30岁女性,30万保额20年缴费,保终身,每年保费也仅需3951元,虽然比其他产品贵一两百块,但是其后期现金价值持续增长的特色也是不错的,轻症理赔后重疾保额可以增加最高30%,值得入手!

3.标准版:重疾、中症、轻症都保障

重症+轻症+中症责任,病种保障全面,无身故责任;

(点开可查看大图)

(点开可查看大图)

重疾险增加中症病种划分,意义在于部分轻症被纳入中症,提高了赔付比例,部分重症放到了中症,降低了赔付门槛,不仅保障病种更全面,还降低了消费者的理赔难度,价格也不贵,是不错的。

健康保2.0,价格是最低的,PK掉了之前的性价比之王康惠保旗舰版

30岁女性,30万保障保终身,20年缴费,不含身故责任,每年仅需3599元

健康保2.0有一大特色是,首创重疾险医疗津贴,重疾确诊后,每年可额外获得10%的基本保额,可申请5年,这个费用可以用来做康复费用、弥补收入损失,十分贴心!

4.升级版:重症+中症+轻症+身故责任

重症+中症+轻症+身故责任,含身故责任,但不能多次赔付

(点开可查看大图)

(点开可查看大图)

四款产品中,在附加身故责任后,重疾、身故只能赔一种。

除了康乐一生2019,其他三款保费在4000左右,但其身故责任是赔付已交保费或现金价值,而康乐一生2019虽然贵了八九百块,身故后直接赔付基本保额。

30岁女性,30万保障保终身,20年缴费,含身故责任,每年仅需5100元

带身故责任的重疾单次赔付型重疾险,哆啦君推荐康乐一生2019,重/中/轻症均全面覆盖,且轻症赔付比例最高达45%,处在市场中上水平,投保首10年重疾保额额外+30%,很适合家庭经济顶梁柱购买!

5.旗舰版:重、中、轻症+身故+癌症多次赔付

重症+中症+轻症+身故责任+癌症多次赔付,侧重于癌症赔付,价格较贵;

(点开可查看大图)

(点开可查看大图)

超级玛丽旗舰版、芯爱升级版、康乐一生2019三款产品,附加癌症多次赔付责任之后保费差异不大,都是性价比不错的重疾险。

追求重疾高保额:推荐超级玛丽旗舰版,0-40岁前首次重疾保障额外加35%,即可赔付135%的基本保额;

侧重心血管疾病:推荐芯爱升级版,这是一款侧重于心血管健康的高性价比重疾险,轻症冠状动脉介入手术可赔两次;

恶性肿瘤/特定三种重疾65岁后罹患,额外赔50%的基本保额,即投保30万,65岁后最高可赔45万,可作为高龄保险金,抵抗通胀,保障棒棒的!

追求身故保险金:推荐康乐一生2019,未出险,身故后可赔付保额。

6.顶配版:重、中、轻症+身故+多次赔付(重疾、癌症)

重症+轻症+中症+身故+癌症、重症多次赔付,保障最全面,但是价格也是最高的。

重疾险推荐:备哆分、嘉多保

(点开可查看大图)

(点开可查看大图)

备哆分1号升级版、嘉多保、桐心守护重疾均是重疾保障多次赔付的重疾险,

备哆分1号进行升级后,保障比嘉多保更全面了,究竟怎么买,哆啦君这么建议你:

(1)追求保障最全面,选择备哆分1号升级版;

(2)追求保障全面又想便宜一点,推荐购买嘉多保,每年保费便宜400元左右!如果预算充足,这两款产品完全可以闭着眼睛买!保障已达顶配!

四、总结

以上哆啦君从保险保障简单到全面系统介绍了6种重疾险组合方案,大家一定能在这6种类型的重疾险中快速找到适合自己的那一款!

我们总结如下:

重疾保障单次赔付:

1、重症+轻症,最简单最便宜:推荐瑞泰瑞盈

2、重症+轻症,能退一笔钱:达尔文1号

3、重+中+轻症,最便宜:健康保2.0

4、重+中+轻症+身故,性价比最高:康乐一生2019

5、重+中+轻+身故+癌症多次赔付:超级玛丽旗舰版、芯爱升级版、康乐一生2019

重疾保障多次赔付:

1、保障顶配,预算充足:备哆分1号升级版

2、保险全面,便宜一点:嘉多保

如果你对这6款产品的保障还是不清楚、对健康告知拿捏不准的话,可以评论留言咨询哆啦君。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。