26

28

买了百万医疗险,为什么被拒赔?拒赔原因汇总

2020-07-13 18:58:03

5点赞

22收藏

16评论

医疗险作为重疾险和医保的补充,在保障中发挥着不可替代的作用。

重疾险保障的是重大疾病,不但要求确诊,一般还需要严重到一定程度,理赔门槛很高。百万医疗险相对就宽松的多了,一般情况下,医保报销之后,超过1万元免赔额就能报销了。

但是,为什么还是听说有人买了医疗险,最后也没赔呢?我总结了医疗险常见的拒赔原因,希望能助你一臂之力,减少发生类似纠纷。

1、投保前未如实告知

医疗险投保前有健康询问,商业医疗险之所以肯承担你的风险,就是因为它觉得自己有把握承担这样的风险。而健康告知就是商业保险来评估自己,是否有能力承担你的健康风险的最大依据。

投保前如果有哪项异常符合健康告知,可以走智能核保,马上就能知道能不能投保,并且不会留下核保记录。

但是,有些朋友不知道买保险还需要健康告知,或者对健康告知不重视。到理赔的时候就犯难了!

举个我身边不如实告知的真实案例:

z女士两年前购买了同一家公司的重疾险和医疗险,今年5月份,医疗险刚交完保费,就查出了“直肠癌”。在她申请理赔的时候,重疾险和医疗险双双拒赔。

拒赔理由,投保前贫血、子宫内膜息肉、子宫囊肿未如实告知。

z女士投保时根本不知道买保险还需要健康告知,她的代理人也从来没有提到过,出险后让她等保险公司理赔的决定,对此没有一点办法。

z女士拖着重病的身体,多方打听,付费求助专业人士,在他的帮助下才拿回了30万的重大疾病保险金,同时报销了全部医疗费用。

我看过她的体检报告,如果投保前如实告知并多家投保,可以正常购买保险。

z女士非常后悔,同时也非常庆幸,幸亏当时未告知的疾病不是太严重,否则保险费就白交了。

常听人说,疾病发生在别人身上是故事,发生在自己身上就是事故了。希望这个惨痛的教训可以警醒更多人。

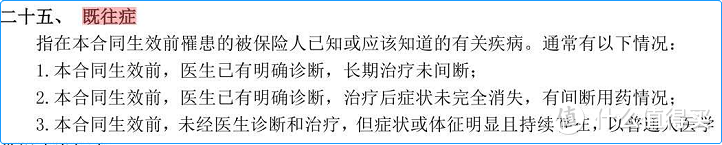

2、既往症不赔

什么是既往症?归根到底,能不能“被治愈”很关键。

像高血压、糖尿病、哮喘、腰间盘突出等这些慢性病,很难被治愈,而且容易复发。如果投保前已经发生,并且症状未完全消失,投保之后,往往还需要持续治疗,这些疾病引起的医疗费,往往不能报销。

保险合同中对既往症也有明确的规定:

反观有些百万医疗险以健康告知少、核保环节宽松,使得有更多人可以入保。但到理赔时却以”既往症“拒赔。所以碰到健康告知过于宽松的产品也要谨慎看待,不要被表面迷惑。

3、医保卡不能外借

医保卡外借在现实生活中很常见,很多人没有这方面的安全意识。

如果购买买医疗险时告诉你不能投保,你肯定会想,凭啥啊!

医保卡借给别人,就意味着每次购买记录、或者就诊记录都会记在自己的医保卡上,视为本人的病史档案。

一个没有高血压的人,医保卡挂号在医院拿了大量的高血压药物,这要是保险公司追究起来,怎么能说清楚?

最近就看到一个拒保案例。投保人用自己的医保卡多次给母亲购买降压药,后来罹患不典型心肌梗塞,已经达到了理赔条件,但是出险之后,保险公司查到他医保卡上有多次购买降压药的记录,最后以投保前未如实告知拒赔。

高血压与心肌梗塞有着密切的联系,平时不严加控制,很容易导致心血管疾病。如果投保前告知有高血压,大部分医疗险都买不了。

幸好投保人有体检的习惯,保留了近三年的体检记录,才证明降压药不是自己的,最后才顺利理赔。

那么,已经外借了怎么办?

不要再外借了

用他人医保卡就医,或将本人身份证和社保卡转借他人使用,是在骗取医保待遇和医保基金。这本身就是违规行为。

医保卡与身份证一样重要,即使是家人也不能借,如果以后准备买保险或者已经买了保险的人,杜绝这种行为。

定期体检,留存体检记录

如果现在已经购买过了。可以效法前面案例主人公的做法,定期体检,用体检记录来自证清白。

4、非合理且必须的费用,不赔

说到合理且必须的费用,这个就太多了,大部分都是符合理赔条件的。

换个角度来说,哪些是不能理赔的,非合理且必须的费用呢?

比如治疗的是脑溢血,顺带给家人里带了点感冒发烧的药,这就是非治疗必须的项目。

又或者因为胃炎住院,医生开了一个疗程的药,让你用完再复查,结果你却拿了三个疗程的药去报销,这就不符合安全、足量原则。

还有,同一疾病,在某个地区的治疗费用都是差不多的,如果医疗花费明显高于当地医疗水平,那肯定是有问题的。

我把非合理且必须的费用总结了一下。

不属于医疗费用的,比如空调费、垃圾处理费等

营养补充费、美容及减肥类、预防类以及中草药类。

器官移植中的供体费用,包括供体寻找、获取以及从供体切除、储蓄、运送等发生的相关费用。

与被保险人的诊断及治疗无关的费用。

这时候你可能会想,保险公司会不会故意以非“合理且必须”的费用拒赔呢?毕竟行业理赔纠纷乱象一直饱受诟病。

你的担心银保监会也想到了。

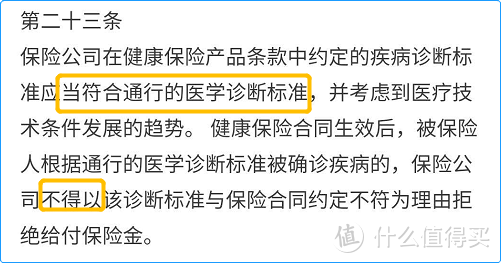

为了避免医疗纠纷,更是为了保护投、被保险人的利益,2019年11月12日,银保监发布了新修订的《健康保险管理办法》。

《健康保险管理办法》第二十三条规定:

5、超过医疗险规定的医院范围

最常见的百万医疗险,对住院的要求是,二级及以上公立医院的普通部。像特需部、国际部、私立医院都是不报销的。

为什么要限定医疗范围?

这是由于百万医疗的价格决定的,百万医疗价格低,保障范围广,如果可以报销特需部或者私立医院的费用,那么分摊到每个投保人的身上的费用也会水涨船高,最后的结果要么涨价,要么停售。

为了能够持续提供保障并维持较低价格,就不得不限定医院的范围。

6、总花费没有超过免赔额

百万医疗通常都有免赔额限制,免赔额一般有5千、1万,近段时间也出现了一些0免赔的百万医疗险,总体来说,1万元免赔额的产品居多。

就以1万元免赔额为例,百万医疗保障的是除医保报销之外,超过1万元以上的费用才能报销。

假如小王不小心摔断腿住院,总共花了2.5万。医保报销1万元,还需要自费1.5万,投保时选择的是1万元免赔额,百万医疗报销5千。如果选择5千免赔额,就能报销1万元。

当然,免赔额多少与保费有直接关系,免赔额越低,保费越贵,赔付的概率越高。

7、以社保版购买,但没有用社保报销,只能报销部分费用

百万医疗投保时一般都有社保版和无社保版两种版本,社保版价格低廉,假如购买了社保版,但是最后由于种种原因,没有用医保先报销。那么,百万医疗险通常只会报销60%。

什么情况下容易发生这种问题呢?

遇到疑难杂症,不少人会选择带父母来北上广等大城市就诊。所以,请提前研究异地结算流程,确保不让医保”白交“,或者理赔打折,这点非常有必要。

8、免责条款

每个百万医疗险都有“免责条款”,也是合同约定条件下”不赔“的。

比如投保人对被保险人的杀害、既往症、整形手术、齿科、美容、分娩、先天性、遗传性疾病、等等,这些有可能逆选择或者风险不可控的项目都是不报销的。

不同产品的“免责条款”大致相似,也有略微不同的地方,投保前需要知道。

9、诊疗记录引起的纠纷。

理赔的时候,保险公司一般都会调查医疗记录。

调查的目的,是看看被保险人是不是在规定的医院范围内看病,或者是不是合理且必须的费用等等,先排除以上8点可能会引起拒赔的原因。

其中有一项很重要,也很容易被忽略 ,就是就诊记录,这项很容易引起纠纷。

住院的时候,医生都会问有没有既往病史。有些朋友就想着买完保险就完事了。没有人提醒,也从来不知道无意中说的话也会记录在病历上,严重影响日后的理赔。

我同事曾经处理过这样一起拒赔事件:被保险人酒后腹痛住院,医院却查出甲状腺癌,随后做了切除手术,申请理赔时却被告知投保前未如实告知,拒绝赔付。

原来原因出在被保险人的姐姐身上。被保险人的姐姐陪同就诊时,医生在问是否有既往疾病时,为了让医生更加重视病情,姐姐夸大病情,跟医生说有8年高血压史,严重程度达到了三级,当时医生就把她的话写在了住院病历上。

试想一下,任何一家保险公司调查出这样的既往病史,都不会那么容易赔付。

最后,经过全家人的多方努力,两家医院,只有一家同意开具高血压不是本人的证明书。

再加上我同事的努力,保险公司最后终于同意理赔了。但自证清白的过程,被保险人再也不愿意经历。

总结:

医疗险拒赔的原因总的来说有:投保前未如实告知、既往症、医保卡外借、除此之外,非合理且必须的费用、没有超过免赔额、“免责条款”下规定的项目都是不保的。

其中,投保前未如实告知引起的拒赔的案例最多。这种情况,只要客观认识、认真对待、不抱有侥幸心理,完全可以避免。

偏见源于误解,误解源于不了解。写这篇文章的目的,并不是了为告诉你百万医疗险有多“坑”,而是让你真正了解百万医疗险的拒赔原因,尽量避免不必要的损失。

hawx2

校验提示文案

值友3345202912

校验提示文案

你懂个锤子

校验提示文案

别抢我名字

校验提示文案

绿番茄

校验提示文案

绿番茄

校验提示文案

值友3345202912

校验提示文案

hawx2

校验提示文案

别抢我名字

校验提示文案

你懂个锤子

校验提示文案