7

17

如何有效防止重疾险拒赔?

2020-06-15 19:55:04

0点赞

4收藏

0评论

随着互联网的普及,人们对保险的看法有很大改变。越来越多的人愿意主动了解保险。但还是免不了担心理赔被拒。

事实上,大部分拒赔是有迹可循的,有些甚至可以避免。只有真正了解其中的原因,才能让保险发挥更好的保障作用。今天我们就来了解一下

拒赔原因都有哪些?

为预防理赔纠纷,你需要怎么做?

保险公司主要靠什么赚钱?

一、为什么拒赔了?

重疾险常见的拒赔原因有:

不属于保险责任拒赔

末如实告知解约拒赔

除外责任拒赔

1、不属于保险责任

举个例子:去年有个新闻很火,还上了电视台。吴师傅由于理赔遭拒,情急之下,竟然跑到医院主动申请开腹。

到底是什么原因让吴师傅反应如此激烈。

事情经过:去年8月份,吴师傅突发“急性重症胰腺炎”在医院ICU呆了十几天,花了13万医药费,死里逃生后,找到当时购买保险的**人寿申请理赔。没想到却被以“不符合条款规定”为由拒赔。

保险公司拒赔理由:吴先生为治疗“重症胰腺炎”实施的是“胆囊切除手术”,而保险公司的重疾条款理赔重症胰腺炎的前提是需要“开腹治疗”。吴先生的出险情况与保险的合同约定不符。吴先生的病情虽然很凶猛,但只要及时治疗,还是不难治愈的。而胰腺炎开腹手术创伤大,需要很长时间恢复修养,与吴先生为治疗胰腺炎进行的"胆囊切除术"还是有很大区别的。两者的本质区别不是治疗手段的不同,而是对未来生活造成的影响不同。

这就要说回医疗险与重疾险的主要不同了。医疗险保障范围广,医保报销后超过1万都能赔付,还有垫付功能。垫付这些钱可以用来看病。

而重疾险,严格意义上说,只有恶性肿瘤才可以确诊即赔,大部分理赔都需要经过一定时间或者有相应的并发症才能理赔。一句话概括,要想达到重疾险的理赔条件,并不容易。这也是重疾险的作用决定的。重疾险解决的不是医疗费的问题,而是为了弥补大病后三到五年不能工作的经济损失。

假如回到投保前,吴先生购买重疾险的时候搭配了百万医疗险,一切都迎刃而解,医保报销后超过1万都可以用医疗险来报销。

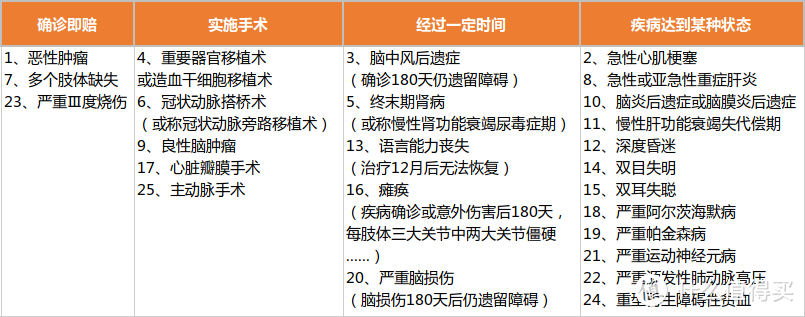

由上面的案例,可以看出重疾险并不是确诊即赔的,那么,都需要满足哪些条件呢?

重疾险保障的重大疾病有100多种,前25种高发疾病就占理赔率的95%以上,由中国保险协会和中国医师协会共同制定。每家公司都一样。如果有人告诉你,他们家的保险好,更容易理赔,你可要当心了!

前25种高发疾病

前25种高发疾病

还有一点需要注意:”猝死“是指毫无征兆的短时间内死亡。常常是由于心肌梗死造成的心脏骤停,由于发病迅速,不能及时的检测”心肌酶“或者”肌钙蛋白“的数据以及心电图的病理性改变,这些是重疾险重要的理赔依据。

如果选择的是消费型保险,很有可能达不到重疾险的理赔条件,同时也不符合意外险的定义。因此,为了避免这种事情的发生,可以选择定期寿险兜底,把风险降到最低。

2、未如实告知拒赔

可能有时候会听说,不用告知,没住过院就没问题。有些人可能就信了,殊不知到理赔的时候就麻烦了。还有一种情况,就是投保人有侥幸心理,认为保险公司可能查不到。

到底保险公司能不能查到呢?

答案是肯定的。现在的大部分都是电子档案并且全部联网。如果想要查病历,对于保险公司来说,轻而易举。还有,根据医疗部门的相关规定,门诊病历最少保存15年,住院病历不得少于30年。

保险公司都查哪里呢?

体检机构、医院、门诊、医保卡、包括保险公司同业之间也会交换信息。别看平时他们是竞争对手,到赔钱的时候就统一战线了。总之,只要保险公司想查,就一定能查得到。还有一些保险公司会把调查业务外包给公估公司,专业调查出险理赔的事情。

怎么健康告知?

每个产品投保之前都有“投保告知”,根据上面的提问一项一项的往下看,有哪项不符合的,就直接进智能核保,马上就可以得出结论,很方便。还有个好处,就是不会留下拒保记录,不影响其他产品的投保。

不过有些健康问题太专业,比如关于甲状腺的Tirads分级、甲状腺功能检查,一般人很可能看不懂,也不知道到底行不行。这时候可以找专业的保险顾问咨询。

举个不如实告知拒赔的案例

事情经过:2013年3月25日,冯某购买保险,主险为终身寿险,并附加重大疾病保险和意外保险。重疾险保额12万元。购买保险时健康告知全部填写否。

2014年6月24日突发疾病,住院被诊断为脑梗死,出院后提起理赔申请。保险公司解除合同并下发了拒赔通知书。

经查明,冯某住院病历中两次均明确详细记载了既往史,高血压病史8年、未规律服药、血压未规律监测。在所有的既往病史当中,即往高血压病史8年对投保的影响最大。如果患有高血压,只有小部分产品可以接受1级高血压患者投保,大部分产品对高血压的核保结论都是拒保。

如果隐瞒病情,不如实告知,即使投保成功了,理赔时也会以未如实告知解除合同,最后很有可能拒赔。

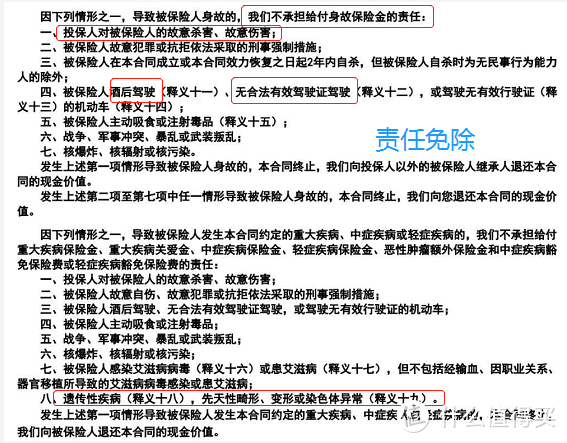

3、除外责任造成的拒赔

重疾险的主要除外责任在合同中有集中列举。比如投保人、受益人对被保险故意伤害、酒驾、无证驾驶,遗传性、先天性畸形或染色体异常等。

免责条款

免责条款

还有一些散见在合同中,如病种定义中的一些免责,通常会用黑体加粗着重显示。

二、为预防理赔纠份,应该怎么做?

1、投保前,如实告知。

涉及到健康告知的内容,可以先进行智能核保。如果线上的产品投保不了,可以尝试线下多家投保,找出最好的承保结论。

2、等待期内尽量不要体检。

投保后,等待期一般是90天或者半年,在这期间,如果没有不舒服,尽量不要去体检。因为每家公司的等待期规定不一样。有些等待期发病,等待期后确诊也会解除合同。比如等待期查出甲状腺结节,等待期后确诊了甲状腺癌。这种情况,保险公司会视为等待期发病。很有可能影响理赔。

3、就医时谨慎说话,不要加戏。

有一部分朋友,投保时,健康告知的时候说没问题。可是到了医院,医生问的时候,就怕医生不重视,把自己“认为有的”疾病都事无巨细统统说给医生,这时候医生有可能就直接写在了病历上。这个病历就是以后理赔的依据。发生理赔纠纷时,你想让医院改病历,可没有那么容易。

一个身边的真实案例:一句话差点让80万不翼而飞

事情经过:张女士(化名)2年前为先生购买了重疾险。投保前身体健康,在符合健康告知的情况下投保。去年10月,在北京协和医院查出甲状腺癌,随后做了手术,并申请理赔。保险公司拒赔。理由是投保前有8年高血压病史。

然而事实并非如此,先生因为酒后腹痛住院,陪着同住的是先生的亲姐姐,为了让弟弟好好休息,让医生能够重视病情。姐姐夸大病情,告诉医生有8年高血压,而且是严重的三级高血压。这些夸大描述也统统记录在病历当中。

保险公司调查最重要的依据就是住院病历。投保前的健康问卷中有高血压的问询,如果血压三级,核保结果就是拒保,保险公司下拒赔结论很正常。

幸好张女士一直没有放弃,多方打听,寻求专业意见。搜集几年前的体检资料,努力找医院开具这方面的证明,并书写了自身情况的说明材料,把资料递交保险公司一并审核,最终才同意理赔。

如果不是张女士坚持不懈以及多方求助,也许最后不会顺利理赔。张女士是幸运的,假如没有体检证明,或者医院不愿开具证明,有可能又是一个拒赔纠纷。

为避免理赔纠纷,在治疗之前,直接向医生说明有商业保险,医生书写病历的时候也会注意措辞。非明确的先天性、原生的、N年前的、旧病复发等病情最好不要说,以免写入病历引起理赔纠纷。

三、保险公司主要靠什么赚钱?

或许有些人认为保险公司是盈利机构,担心保险公司靠拒赔赚钱。

事实上,保险公司的来源来自三差,分别是死差、费差、利差。利差是保险公司的主要利润来源。利差也就是保险公司用我们的钱做投资。如果收益好,就会产生利差。

保险公司的主要的盈利项目是投资。固定收益类的风险低的像银行存款、国家和企业发行的债券。风险高一些的有股票、基金、股权等。

从整个保险行业来看,股票、基金等风险较高,但固定收益类这些安全稳健的产品仍然占据主导地位。保险公司的偿付能力都由保监会监控,安全性不用担心。

保险公司在设计产品时就算好了赔付率,理赔是再正常不过的事。虽然保险公司不惜赔,不靠拒赔赚钱,但也不会滥赔。

最后总结一下

重疾险拒赔原因,有可能是没有达到理赔条件,或者是所患疾病规定免责的。比如先天性,遗传性疾病。这些除外责任在条款设计之初就已经确定了。这方面我们只能了解,没办法改变。

未如实告知造成的理赔纠纷,这个是理赔的重灾区。这个雷区却可以选择避开。只要投保前如实告知,不管是智能核保还是人工核保,只要保险公司愿意接手,正常承保了。就不用担心后来的理赔了。

就医时该说的说,没有的、不确定的也不要乱说,以免留下不良记录,影响后续理赔。