130

78

疫情推高了离婚率?分割财产时也别忘了分保险

2020-04-10 22:45:10

0点赞

1收藏

0评论

开年至今的这场疫情,让许多夫妻不得不被迫长期困在家中。相处的时间多了,空间小了,矛盾与冲突就暴露无遗,以致各地不断传出类似“离婚预约爆满”的消息。

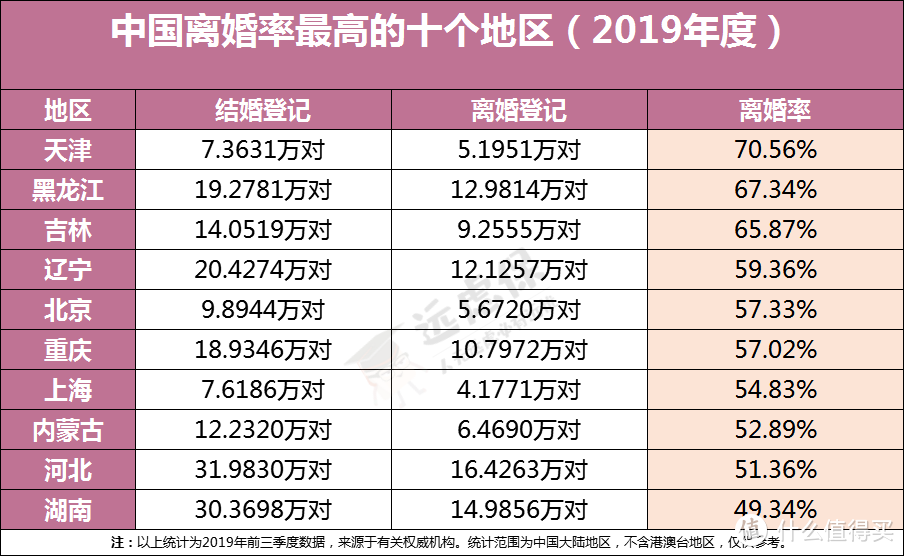

其实说到底,离婚和疫情真没多大关系。近些年,中国的离婚率就一直持续走高,疫情不过是一个爆发点,将离婚高发这一一直存在的事实摆在了人们眼前。

(图源自《2018年民政事业发展统计公报》)

(图源自《2018年民政事业发展统计公报》)

(以上统计为2019年前三季度数据)

(以上统计为2019年前三季度数据)

结婚人数不断减少,离婚人数不断增多,已然成了趋势。对于离婚这件事,人们仿佛已司空见惯,当爱与婚姻已成往事、不可逆转,就更应该保护好自己的权益不受侵犯。

如今大家的保险意识都挺强的,家庭一般也会有很多保单。这缴纳的保费和产生的保险金,日积月累也是一笔不小的财富。

今天远虑君就跟大家聊聊,如果离婚了,保险能不能分、该怎么分。主要内容如下:

离婚了,哪些保险要分、哪些不必分

需要分割的保险,怎么分?

其他常见问题答疑

一、离婚了,哪些保险要分、哪些不必分

保险是用钱买来的,现金价值是可计算的,也属于财产,自然是可以进行分割的。

1、哪些要分

一般来讲,被认定为夫妻共同财产的保险,在离婚时是需要进行分割的。

夫妻共同财产:是指在夫妻关系存续期间夫妻所共同拥有的财产。所谓夫妻关系存续期间,是指夫妻结婚后到一方死亡或者离婚之前这段时间,这期间夫妻所得的财产,除约定的外,均属于夫妻共同财产。夫妻对共同所有的财产,有平等的处理权。

属于夫妻共同财产的保险,远虑君梳理了一下,大概有以下3类,在离婚时需要进行分割:

①于婚后购买的保险

只要投保行为发生在婚后,不管是为自己投保、为配偶投保、甚至是为父母投保,通常都属于夫妻共同财产。

②于婚前购买的保险,但婚后仍在缴费

针对寿险、重疾险这类长期险,缴费年限往往长达几十年。即使是婚前购买,但婚后仍在继续缴费,那么这期间所缴纳的保费也属于夫妻共同财产。

③于婚前购买的保险,婚后产生的收益

针对年金险这类理财险,会每年持续的产生收益。那么即使是婚前购买,婚后产生的这部分收益,也属于夫妻共同财产。

2、哪些不必分

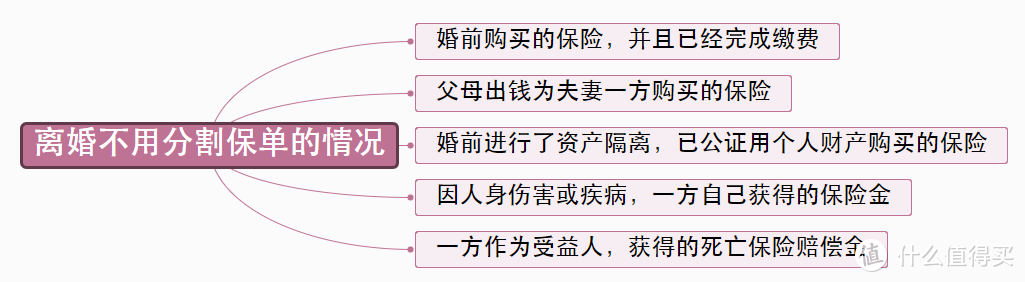

那么,又有哪些情况,是不用进行分割的呢?那当然是属于夫妻个人的财产:

(《婚姻法》第十八条规定)

(《婚姻法》第十八条规定)

(《第八次全国法院民事商事审判工作会议(民事部分)纪要》第二条第(二)款第5项规定)

(《第八次全国法院民事商事审判工作会议(民事部分)纪要》第二条第(二)款第5项规定)

具体情况,远虑君也整理了出来:

重点说说以下两种情况:

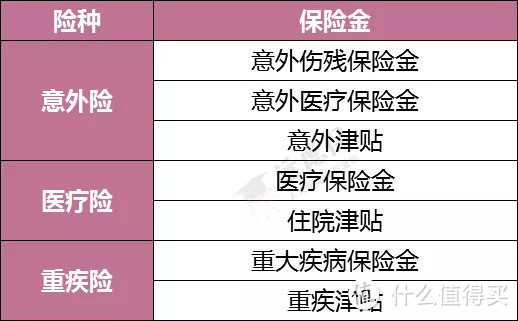

①因身体受到伤害获得的保险金

如上图,即使是在婚内用共同财产购买的保险,一旦发生理赔,所产生的医疗保险金、伤残保险金、重疾保险金、津贴等,都属于被保险人的婚内个人财产,在离婚时不需要进行分割。

②夫妻一方以受益人身份获得的死亡保险赔偿金

我们对受益人有非常详细的讲解,重疾险、意外险、寿险、年金险等险种所含有的身故责任,保险金都会赔给受益人。

指定受益人:保险合同中有写明受益人是谁,只有指定的受益人才能领取理赔金。法定受益人:保险合同没有特别指定受益人,需依国家法律规定,按照继承法的顺序来领取理赔金。

夫妻一方以受益人身份获得的死亡保险赔偿金属于个人财产,不需要进行分割。

二、需要分割的保险,怎么分?

离婚后,对于属于夫妻共同财产的保险,主要有以下2种处理方式:

1、退保,平分现金价值

长期险都是具有现金价值的,如果申请退保,可以拿回一部分钱,退回的现金价值双方平分。

远虑君细数过退保的弊端:

现金价值远低于所交保费,经济损失大;二次投保有风险,被保人若是健康状况恶化、或年龄更大,重新投保就会有困难。

所以不太建议大家采取这种方式进行分割。

2、不退保,协商补偿对方一半的现金价值

为了避免上文提到的麻烦,远虑君建议大家不要直接退保,而是双方进行协商,继续保留原有的保单,并且支付另一方一半的现金价值作为补偿。

如果选择这一方式,一定不要忘了及时变更投保人为被保险人自己,并按时缴纳后续保费。否则可能出现:对方不缴保费、或直接退保,让你在不知情的情况下丧失保障这一情况。

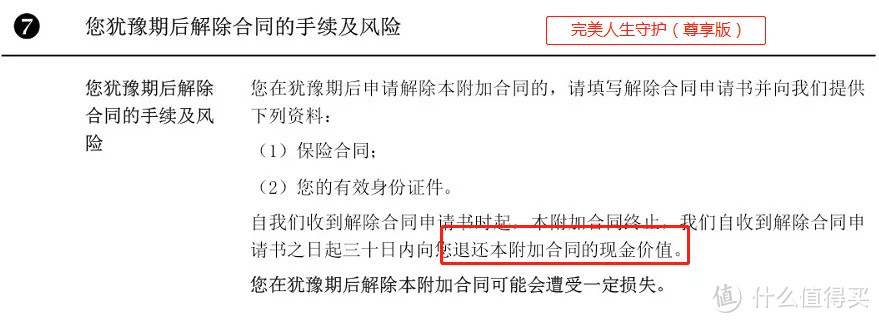

另外,对于附加了投保人豁免的保单,那么选择变更投保人就意味着豁免责任失效,部分产品可以退回一定的现金价值。

(完美人生守护尊享版附加投保人豁免)

(完美人生守护尊享版附加投保人豁免)

三、其他常见问题答疑

有关离婚可能引起的其他与保险相关纠纷,远虑君整理出以下几个大家比较关心的:

1、指定受益人的问题

很多夫妻在投保时都会指定对方为自己的受益人,那么若是未进行变更,离婚后出险,对方还有资格分得保险金吗?

答案其实是:不能。

根据《保险法司法解释三》的新规定,受益人的约定包括姓名和身份关系,保险事故发生时身份关系发生变化的,认定为未指定受益人。

所以在离婚后,由于身份关系发生变化,即使没有变更受益人,一旦发生理赔,原配偶也无权获得保险金。这笔钱会变为遗产,按照继承法的规定进行分配。

很多人并不清楚这一点,理所当然的认为受益人姓名、信息填的是自己的,自己便有权获得保险金,以此起诉到法院的案例不在少数。为了避免最终闹得一地鸡毛,远虑君还是劝大家尽早做好受益人的变更。

2、婚内给孩子买的保险,需要分割吗?

现在,很多孩子一出生,父母就会为其购买保险,那么,万一父母离婚了,孩子的保单要分吗?

虽然情理上,父母不该连孩子的保障都不放过,在这一点利益上进行争抢,但现实里确实就有这样不负责任的父母。这种情况下,法院一般都会保障未成年子女的权益,将婚内为孩子购买的保单,视作对子女的“财产赠与”,大概率不会进行分割,尤其是涉及保障类的保单。

3、年金险离婚不分?

老有人把年金险离婚不分当做一个噱头进行宣传,似乎买年金险也变为了一种转移资产的有效手段。

真的是这样吗?

先不谈婚后用共同财产购买的年金险,那是妥妥要进行分割的。

哪怕是婚前购买,且婚前已经缴清保费的年金险,婚姻期间所产生的收益同样会被当做夫妻共同财产进行分割处理。

远虑君说

离婚可能涉及到的保险分割问题,我都一一列了出来,如果还有遗漏的大家想了解的,欢迎前来咨询,有问必答。

时光变幻,世事无常。眼前你中有我、如胶似漆的婚姻,也许哪一天就走到了尽头。如果大家好聚好散、体面收场,自然是最好的结果,但事实是许多夫妻争来抢去,最终反目成了仇。

既然选择了分开,就要以积极的态度去面对,理智的分割、处理好一切,及时采取措施预防可能出现的风险,也是对彼此的负责。

原创不易,点个关注,带你省钱、避坑,了解更多保险知识!