348

364

金满满,增额终身寿险测评,靠不靠谱?

2021-09-13 17:33:22

0点赞

0收藏

0评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

大家好,我是哆啦~

我有一个朴实的梦想:

赚笔一巨款,然后靠收利息过日子,

每天一睁眼,钱就自己找上门...

当然,我就是想想,

不像有些人,轻易就实现了。

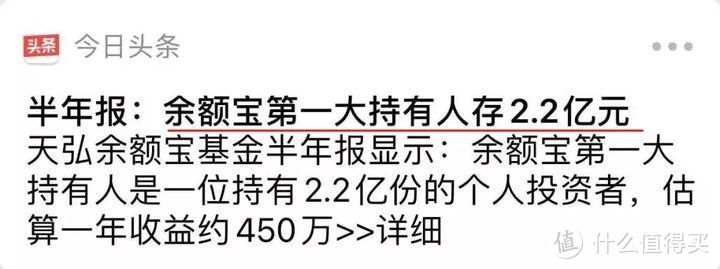

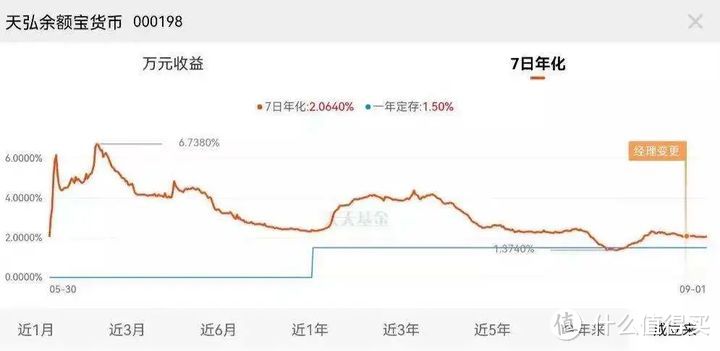

2.2亿,随便丢进余额宝,

按7日年化2.054%计算,

一天就能躺赚1.24万利息,

2年就有900多万~

嫉妒,使我面目全非。

不过这纯属有钱任性,

余额宝这种货币基金,

就图个保本+流动性,收益...真的不行:

有人说随便放银行都比这香~

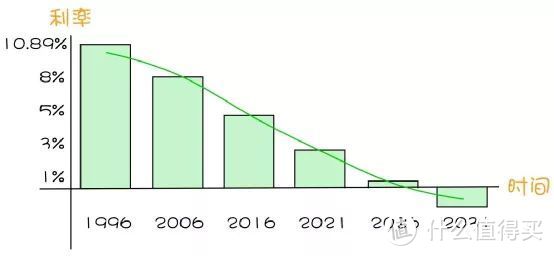

但银行也自身难保,

一年期利率连年下调:

最长5年期的有4%-4.5%,

但5年后要再买,就没这利率了~

家庭里保本的钱,

找一个能长期锁定至少3%利率,

又兼具流动性的,才是王者!

而金满满增额终身寿险就可以,

不信?下面就来开扒!

N1

金满满增额终身寿险,怎么投,怎么领?

先看怎么操作:

(水印防盗图)

金满满增额终身寿险,本质是寿险,

保额会终身以3.8%复利递增,

身故即赔(赔多少,参考上表)。

最高75岁能投,还支持隔代投保,

老人有钱想给孙辈买,它就很适合~

投保门槛也很低,

年交5000起,最长能分20年交,

犹豫期后70岁前,还支持加保,

非常适合当前预算有限的打工人买!

重点是,它的现金价值非常高,

还支持减保,

所以很多人都是中途减保/退保领取现金,

充当养老金或其他现金需求。

想什么时候领,就什么时候领,

流动性很牛~

因为现金价值都写进合同里,

怎么领,领多少,收益率能提前算出,

等于提前锁定了利率。

那这收益高不高呢?

下面我们来测算一下。

N2

金满满增额终身寿险,收益怎么样?

案例1:

35岁的大雄投保金满满增额终身寿险,

每年交10万,交3年:

在大雄39岁时,即保单第4年,

现价为30.2万元,超过了已交保费,实现回本。

50岁时,现价48.3万,是已交保费的1.6倍,

65岁时,现价81.1万,是已交保费的2.7倍!

85岁时,现价161.3万,是已交保费的5.4倍!

也就是说,85岁时大雄想退保领取,

能一次性取161.3万,IRR高达3.49%!

折合单利9.12%!

案例2:

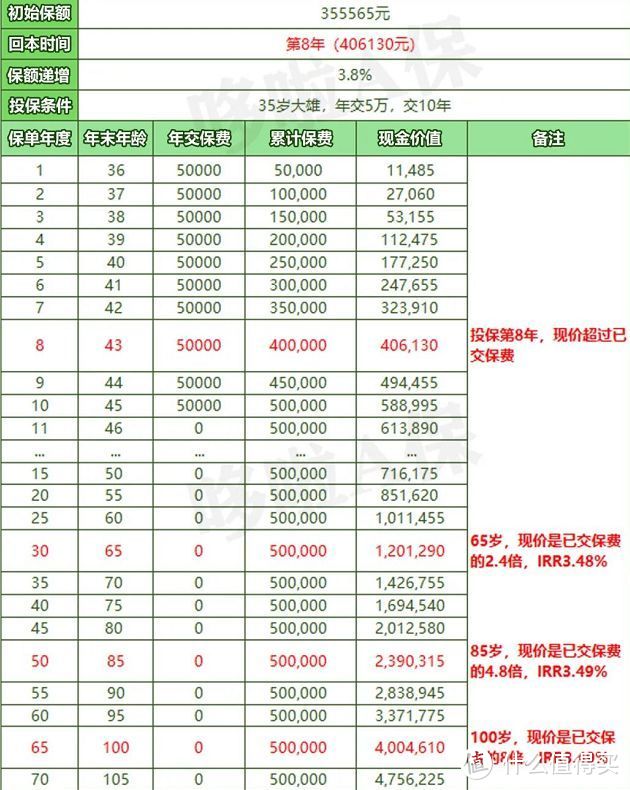

35岁的大雄投保金满满增额终身寿险,

每年交5万,交10年:

在大雄43岁时,即保单第8年,

现价超过了已交保费,

也就是10年还没交完,就实现了回本!

65岁时,现价120万,是已交保费的2.4倍,

85岁时,现价239万,是已交保费的4.8倍!

这时退保领取,IRR也达3.49%,

说明不同缴费方式下,收益率都很高!

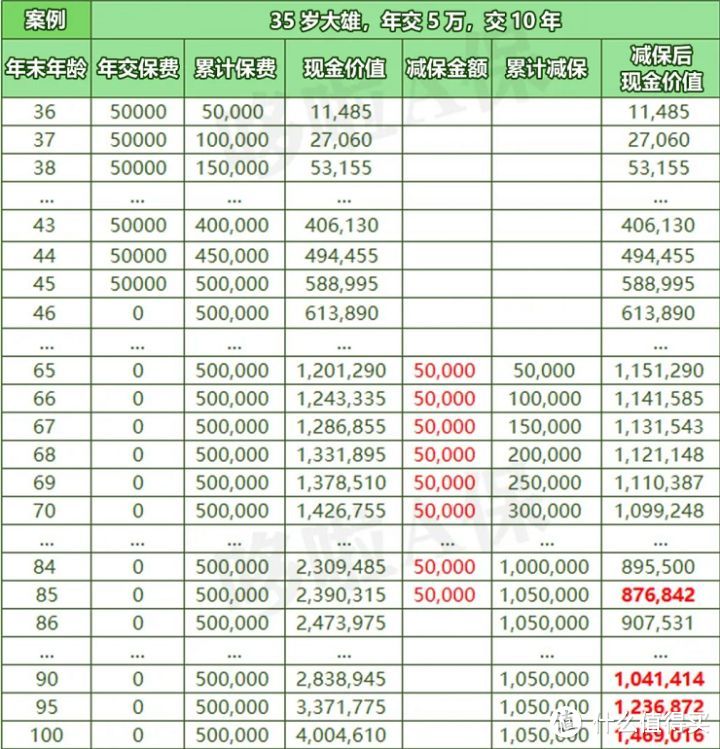

而如果不一次性退保领取,

而选择每年减保领取,给自己加点养老金:

比如大雄从65岁起每年领5万:

如图,领到85岁时,累计领取有105万!

这时候,要是遇上什么事,

他还能一次性再取约87.7万出来应急,

累计约193万,是本金的3.86倍!

综合来看,

金满满增额终身寿险做到了高收益+灵活性!

那么,跟其他高收益产品对比,

它能排到第几?还值得买吗?

N3

对比4款高收益产品,金满满增额终身寿险还值得买吗?

以30岁大雄,年交10万为例,

看看不同缴费年限,

谁的收益最突出,谁的返本速度快~

先看收益对比:

目前产品的收益都很接近,其中:

金满意足臻享版各交费方式下收益都很强,

金满满和乐满满最也不错,

金满满按3/5/10年交时,

后期收益和金满意足不相上下,

乐满满则是20年长期缴费期有优势,

长期持有能达到3.49%,少有~

再来看看回本速度:

短期缴费,金满满和利多多回本速度更快,

长期缴费,金满意足臻享版则更有优势。

综合收益和回本速度,我建议大家这么选:

(水印防盗图)

最后,叨叨两句,

人家能往余额宝放2.2亿,

说明啥?

说明其他地儿可能放了22亿。

咱打工人,没人家有钱,

但时间是平等的,

把钱放对了地方,时间会有答案~