31

32

新妈咪保贝,再战少儿重疾之巅!

2021-03-17 16:38:04

0点赞

0收藏

0评论

创作立场声明:继续推荐新重疾,因为妈咪保贝(新生版)的整体功能还是依然很扛打,依然是一款少儿专属的重疾险

妈咪保贝的名字,估计早已在诸多宝妈心里,占据了有利地位。

我也是不止一次的安利这款少儿专属重疾险。

我为我家宝宝,也是选择了这款,一下子把她的重疾保额拉上去了,为娘表示很满意。所以,我的同学们、朋友们,也是纷纷替孩子们入手这款宝藏重疾险。

其实旧版的妈咪保贝的优点很明显,缺陷也是很明显。作为一款很用心为孩子开发的重疾险,妈咪保贝(新生版)果然是做了不少的调整,也是很顺应时代发展之势的!

1, 延续优点

重疾不分组2次赔付

少儿特定疾病和罕见疾病,不限年龄

2. 补足缺憾

身故可选:赔付保费 or 赔付保额

恶性肿瘤二次可选

3. 其他加餐

少儿意外医疗责任

少儿接种意外住院津贴

妈咪保贝(新生版)基本面

老规矩,先一眼看看新妈咪保贝的保障内容:

重疾:110种,不分组赔2次,每次赔100%(这是个可选项,在我看来,只要你的保障期属于长期,那必须选)

中症:25种,不分组赔2次,每次赔50%

轻症:51种,不分组赔3次,每次赔30%

少儿特疾:20种,赔1次,额外赔100%保额(自带的)

罕见疾病:5种,赔1次,额外赔200%保额(自带的)

以上这些内容,其实和旧版的妈咪保贝并没有太大的差别,可以说很妥善的把旧版妈咪保贝的亮点,全部做了保留。

身故:可选项。可选身故赔付已交保费,或者身故赔付保额(18岁后)

恶性肿瘤二次赔付:可选项。在理赔恶性肿瘤-重度的3年后,新发、复发、持续和转移的恶性肿瘤,可以再获得100%保额的赔付

这两点,其实在旧版的妈咪保贝中,是一直被诟病的地方。有的宝妈采用了加保防癌险来补充恶性肿瘤的多次赔付。现在产品本身自带了可选项,选还是不选,就由自己决定了。

少儿意外医疗责任:可选项,每年意外就医有一万元的报销额度。仅限社保内用药,0免赔,100%报销(25周岁前)

少儿接种意外住院津贴:可选项,每年因接种疫苗发生异常反应必须住院的,每天可获得200元的住院补贴(25周岁前)

这两点,是新增的两个附加选项。考虑到使用频率,以及市面上有其他更好的替代方案,我个人认为这两个功能不需要勾选了。

新妈咪保贝还有坑?

我们要承认,这世上,没有一款绝对完美的产品。

所以,客观地说,如果这个坑不足以影响大局,或者是个常见的坑,只要我们认真对待,去接受它的优点和缺陷就好了。

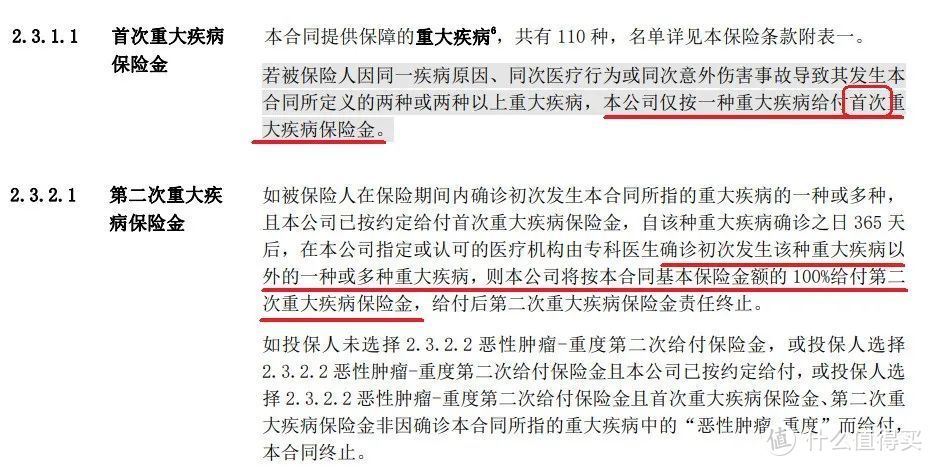

01c重疾有三同?

首先,我们不能简单的看到了三同文字就说它是三同。因为有些话是需要仔细读一读的。

(节选自妈咪保贝新生版条款)

(节选自妈咪保贝新生版条款)

(节选自妈咪保贝新生版条款)

我们看到,“同一疾病原因”、“同次医疗行为”和“同次意外事故”的三同,限制的是第一次重疾的理赔。这个也很好理解,毕竟第一次重疾理赔,确实也只能赔一笔。一旦跨越了时间,满足365天的间隔期之后,第二次的重疾理赔就没有这个限制。换句话来解释,即便是让你看到了三同的字眼,它也是一个在三同里面写的比较好是三同,其实不算是坑。

02 轻度脑中风后遗症理赔难?

关于这点,我觉得还是去官方渠道做个确定比较好。

可以登录“中国保险行业协会”,找到这个疾病定义的规范,去看看官方是怎么定义“轻度脑中风后遗症”的。

03 轻症有隐形分组?

其实这个情况,现在很常见,如果多去翻翻保险条款,就会发现这不是一家会存在的情况。比如,最常看到的是轻症里的“较轻急性心肌梗死”和“冠状动脉介入术”是只能选其一进行理赔的。

(节选自妈咪保贝新生版条款)

(节选自妈咪保贝新生版条款)

(节选自妈咪保贝新生版条款)

这也比较好理解,较轻急性心肌梗死是一种疾病,如果要治疗这个疾病,医生通常会采用冠状动脉介入的相关手术。所以这种隐形分组,其实还是属于可以接受的。

至于有些病种理赔条件上的不同写法,也是因人而异的。如果因为家族史,或者其他原因,对这一类理赔条件苛刻的病种,有特别的担忧,那就跟着自己的需要,尽量选择对于这类病种理赔定义更宽松的产品就好了。

友情提醒:新妈咪保贝的轻症里是包含原位癌的!

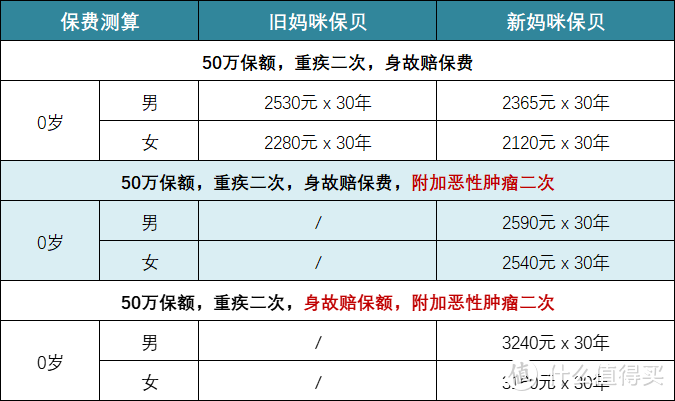

新妈咪保贝价格怎么样?

一句话总结:还是一如既往的香!

如果是买到终身的话,在保障责任相当的情况下,新妈咪保贝的保费还略低了一些,大概下降了7%左右的幅度,也可以称得上诚意满满。

如果附加了癌症二次赔付的话,对男孩来说,保费增加不明显;对女孩来说,增加了接近20%的保费。但是考虑女性确实是恶性肿瘤理赔高发,所以能加建议还是加上去。

当然,新妈咪保贝的身故责任和恶性肿瘤二次都是可选项,完全把这个权利交给了父母。选择更多,也会更容易切中内心的担忧!

最后聊一下我的看法:

新妈咪保贝不管是价格,还是保障责任,确实不错,依然是一款为孩子量身打造的重疾险;

如果希望对心脑血管疾病做一些补充,可以再搭配其他重疾产品;

如果持有旧妈咪保贝的保单,请好好珍惜,毕竟有择优理赔!

希望每个拥有来自爸妈浓浓的爱的孩子们,

以后长大,可以记得把这个爱,

再源源不断的返回给自己的爸爸和妈妈……