52

63

重疾险 | 逃离疾病「魔爪」的最佳途径

2020-09-25 16:37:06

0点赞

0收藏

0评论

深夜刷微博热搜时,看到这样一个话题:

#90后不敢看体检报告#10.5万人参与讨论,阅读量5.6亿

一位网友的评论让我至今难忘:

「知道今天体检时,前一夜害怕到失眠,任何消息发给我,我都在说一句,我在体检我好害怕」

其实这背后的担心不仅仅是怕自己得病,更怕没钱治病。

毕竟,现在看病实在太贵了。

更何况,父母得养,孩子得育,

生活还得继续。

重疾险怎么少得了。

内容总览:为什么要买重疾险?

重疾险都保障些什么?

重疾险理赔有什么注意事项?

01.

为什么要买重疾险?

大病后还能好好活着

重疾险是四大险种中影响力最大的

对于普通家庭来讲,就是雪中送炭般的经济补偿

医保需要先付钱再给报销,

重疾险则不同,属于给付型。

只要罹患了符合保险合同中的重疾,保险公司就会直接赔付

这笔钱你可以任意支配,保险公司不会参与。

拿去当治病的救命钱,

好好调理身体,不需要着急找工作。

严重情况,你可以选择不治疗,

拿去旅游,或者做你想做的事。

《我不是药神》中患白血病的老奶奶说:

「我病了三年,4万块钱一瓶的正版药,我吃了三年,房子吃没了,家人被我吃垮了。」

这一番话让影院的无数人泪崩。

老人尚且如此,换做一个身负房贷车贷、孩子教育、赡养老人的成年人呢?

一场大病足以拖垮整个家庭。

没有多少人能真正潇洒地活着,

如履薄冰才是当代中年人的真实写照。

重疾险不是帮我们治好病,

是让人在大病后还能好好活下去。

02.

重疾险保什么?

重 / 中 / 轻症

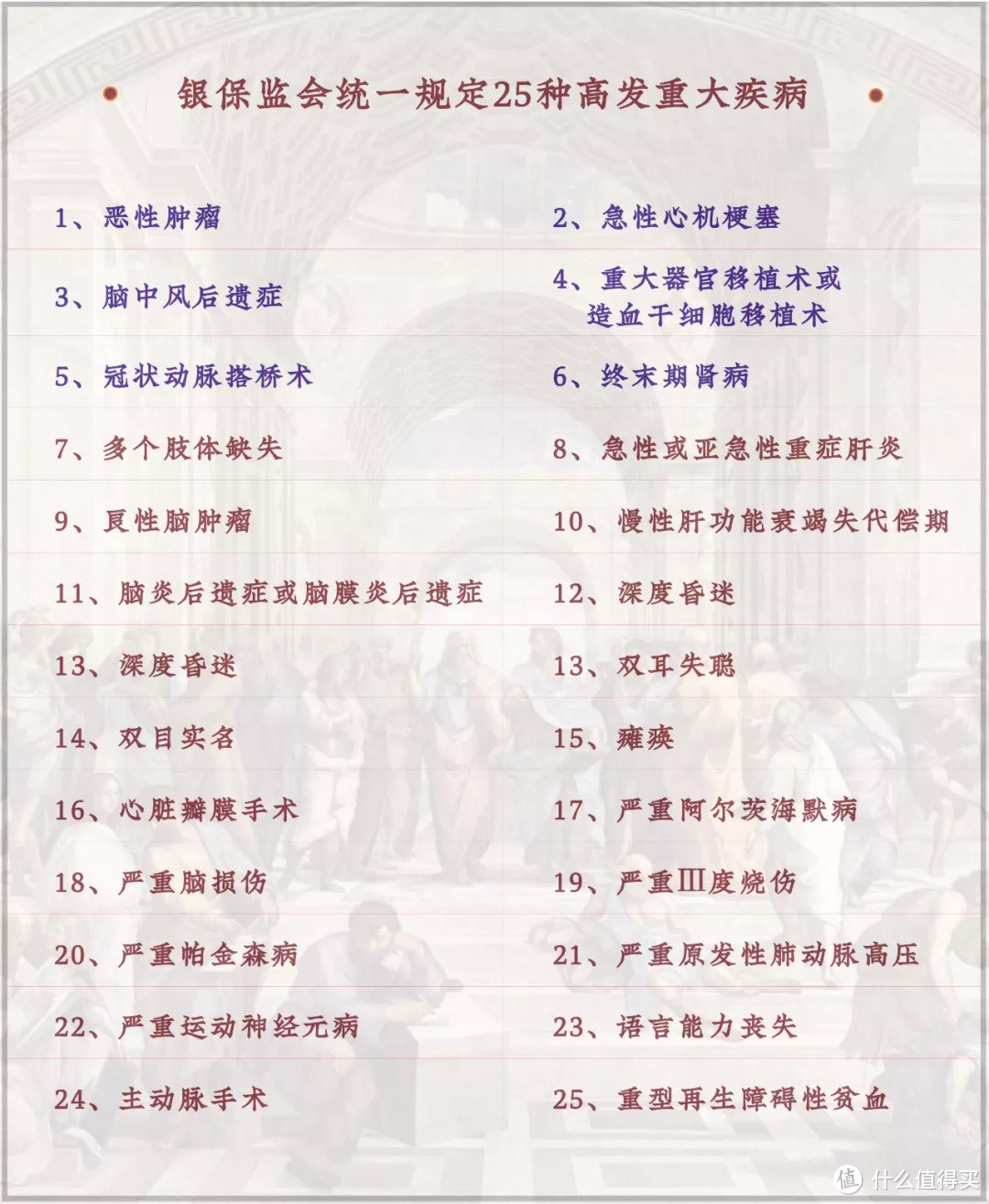

我们都不懂医学,只知道癌症、心血管疾病对人体危害大。

如果挑个保险还要了解各种疾病,就太费劲了。

银保监会也考虑到这一点,索性把最常见的重病定义统一规范

——25种高发重疾。

确保消费者在选产品的时候,不用揪心于保障的缺漏。

换句话说,由于定义相同,大部分保险产品的赔付标准(重疾)也相似,区别更多集中在赔付比例和价格。

只要其中一家能赔,其他95%的产品一样能赔。

这给我们挑选产品提供了不少方便。

重疾险的核心是保重大疾病,

但保险公司为了差异化生存,

设计出了许多衍生保障:

重疾额外赔付:相当于促销赠送的额度

轻症:重大疾病的早期

中症:介于轻症与重症之间的疾病

癌症2次赔付:癌症容易转移复发,保障2次

豁免:患病后不用交钱了,保障继续有效

身故赔付:死后也能拿钱

特定疾病赔付:像抽奖一样,中了就赔双倍

整个看下来,会让人觉得保险很复杂。

其实我们只要分清主次就可以了,重疾保障是「主」,其余保障是「次」。

像下面这样选就行:

A型:只保重疾,把最少的钱花在刀刃上。适合预算有限的单身青年。

B型:重疾+轻症+中症,附加癌症2次赔付,性价比高,适合绝大多数人。

C型:重疾(多次)+轻症+中症+癌症2次保障+身故保障,保障*级,适合预算充足的人。

☁️ 挑选技巧

缴费期:建议选择20或30年,拉长缴费期压力小。

保障期限:预算较低选择保到70岁,预算充足选择保终身。

癌症二次赔付:建议附加,癌症容易复发、转移。

身故赔付:不差钱可以加,差钱首先保证保额充足。

特定疾病额外赔付:可加可不加。

03.

重疾险理赔需要关注什么?

☁️ 保险公司理赔会耍赖吗?

买保险容易理赔难,这似乎是很多人都常放在嘴边的一句话。

有的人为了能更容易理赔一些,

专门找熟人买保险,

以为理赔的时候也能更顺利一些。

实际上,保险不会因为是大公司就给我们多赔钱,

也不会因为是小公司就耍赖不赔。

保险的理赔也没有我们想象的那么随意,

赔与不赔,其实都是根据白纸黑字的合同来的。

再说了,每家公司都有专门的理赔部。

咱们的保障,从签订保单的那一刻开始,就已经产生了法律效力,保险公司自然也不敢违法不赔钱的。

对保险公司来说,理赔就跟每天卖保险一样,

是再正常不过的事了。

每年的理赔数据都显示,大多数保险公司都是几个亿的真金白银的赔出去的,可以说,

保险公司的原则就是不惜赔、不滥赔、不错赔。

我们总以为理赔时保险公司会耍赖,

其实只要符合合同要求,一定会赔的!

☁️ 健康告知是否宽松

重疾险不是人人都能买的

重疾险,天生傲骨,不是你想买就能买的。

重疾险的保障强大,门槛相对来说也比较高。

在购买意外险时,每个人都需要一份投保通行证,

那就是健康告知书。

健康告知直接关系到到后续的理赔,

在所有拒赔的事件中,

因未如实填写健康告知的占一半以上。

填表马虎,拒赔无情!

所以投保时一定要如实填写,

避免后续的理赔纠纷。

好不好买,买不买得到,

自然要看要求严不严。

不同产品的健康告知要求并不相同

挑选产品时,适当选择健康条件告知较宽松的。

☁️ 理赔流程会很复杂吗?

重疾险一般不出手,一出手就是大手笔。

不少人会很担心,理赔的流程会不会很复杂?

实则不然,

以下我把理赔分解为三个步骤来给大家演示一下:

第一步:及时报案

很多疾病从发现症状到确诊,可能会需要一段时间,

一些病症的潜伏期较长,初期很难发现。

要是不幸确诊了,还得先看看是否在保障范围内,

确认完毕就及时报案。

第二步:搜集资料

保险公司在收到报案之后,

都会把需要的资料详细地列出来,

不过是按图索骥,并不会很复杂。

除了有效的身份证件之外,一些医疗的单据大家要记得留好。

比如说病理报告和一些检查报告单,

这些都是证明得了重疾最有效的证据。

第三步:递交资料

递交完毕理赔资料就可以耐心等待了,

不同公司的理赔时间会存在一定的差异,

一般来说规定在约定时间内理赔款必须到帐,通常是十几天。

以上,重疾险的理赔流程一目了然,并不复杂。

有人问倘若买了多家公司的保险,后续理赔怎么办呢?

同样的,首先我们可以咨询保险公司的意见确认理赔方案。

当然也可以一家公司理赔后,要求他将资料寄回,再进行第二家公司的理赔。

这么看来,保险的理赔是不是比咱们想象的要简单的多。

☁️

其实,重疾险的发明者并非保险公司,而是一位南非心脏外科医生,他的名字叫巴纳德。

当一个家庭的经济衰竭的时候,病人的生命也一起走到终点了。

巴纳德医生深刻意识到这一点。

医者仁心,是重疾险的起源。

疾病,是我们逃不开的风险。

那至少让我们多一份保障,多一份体面。