8

27

尾款人攻略|商业保险应该如何购买?一文解答你的全部问题!

2020-11-09 18:05:21

0点赞

1收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家好,我是钱多多。

哦不,大家好,我是“尾款人”!

众所周知,今年的“双十一”来得格外的早,自然而然地,兜里的money花的也格外的快。

明明是“双十一”的准单身狗,硬生生被马爸爸套路成了“尾款人”。

白天搬砖时不忘做攻略,掐着零点抢预售,半夜爬起来付尾款。难怪有人说:体力不好的,还真没资格叫“尾款人”。

不过这几天,多多也不乏听到这样的声音:那些疯狂剁手的女孩们,正在用金钱为自己的虚荣心买单。

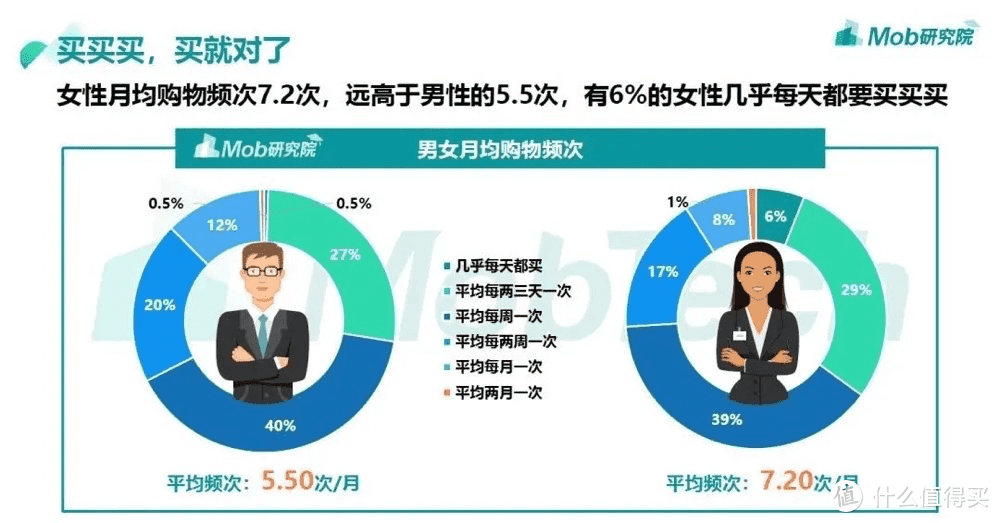

的确,在“买买买”的领域,女性在某些指标上,确实显著高于男性。

如有数据显示:女性平均每月的购物频次为7.2次,高于男性的5.5次。

来源:Mob研究院绘制,唯品会《中国家庭精明消费报告》

看数据的话,女性“爱花钱”的标签肯定是撕不掉了,但实际上,这些爱花钱的女性或许比我们想象中更理性和精明。

近日央视财经发布的《2019-2020中国青年消费报告》显示:2020年青年人花钱排行榜前六位的是教育培训(32.44%)、住房(31.53%)、保健养生(26.11%)、旅游(25.75%)、文化娱乐(24.85%)和保险(19.14%)。

让多多特别惊讶的是,保险以19.14%的较高占比位列第六!

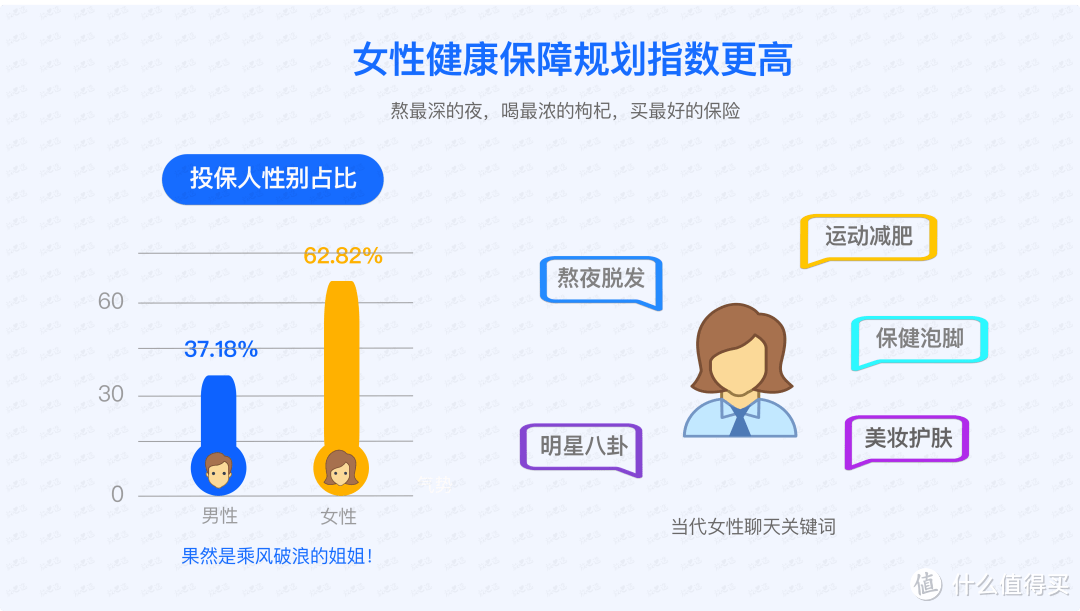

而根据另一份报告显示,从性别的角度来看,女性在健康和保障的规划上、覆盖度上,都要优于男性,如女性作为投保人,购买的保单数量占比接近男性的2倍!

由数据可证实,那些被嘲讽“无脑”买买买的女性,实际上,更是热爱生活,理性生活的一群人。

毕竟“80后不敢死”“90后不敢看体检报告”并非只是开玩笑的梗。心脑血管疾病目前已经成为当代中青年人群出险率最高的重疾,熬夜、饮食不均衡、运动少、压力大、吸烟等都是危害心血管疾病的重要因素。

所以,每年花点小钱买份保险,就能在疾病和意外来临时,获得一笔不小的保险金,对自己或对一个家庭来说,百利而无一害。

得了,说了这么多,大家该知道钱多多接下来的攻略了吧!

没错,今天就手把手教在座的各位,如何买一份适合自己的商业保险,毫不客气的说,这绝对是你今年最最最值得买的一件商品。

内容有点多,搬好小板凳下面一个个来盘

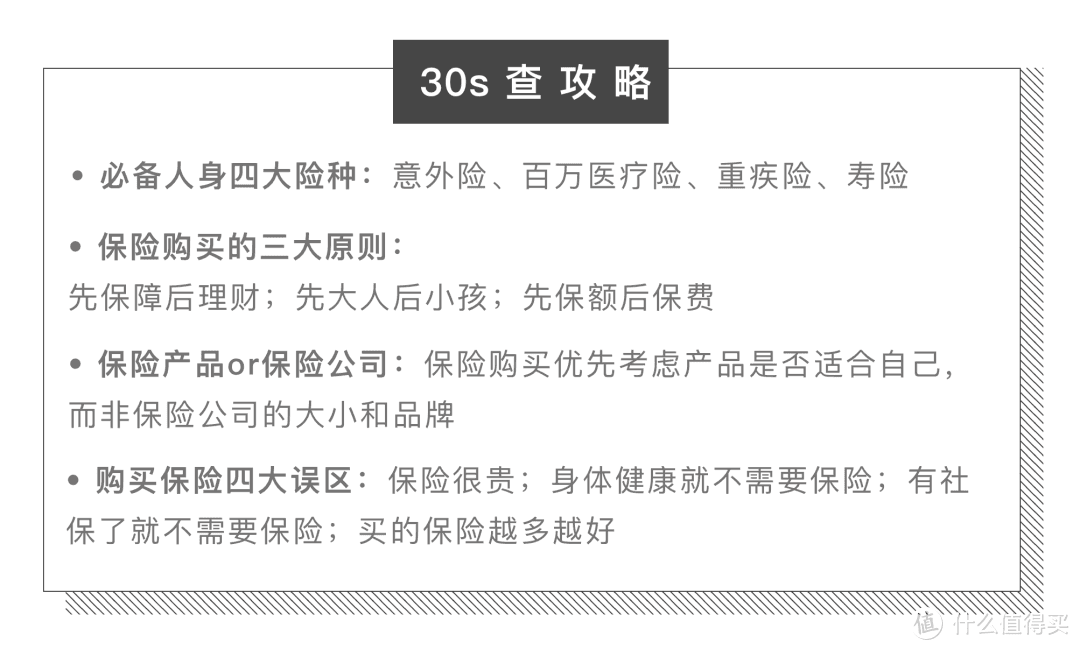

一、商业保险产品有哪些?应该如何挑选?

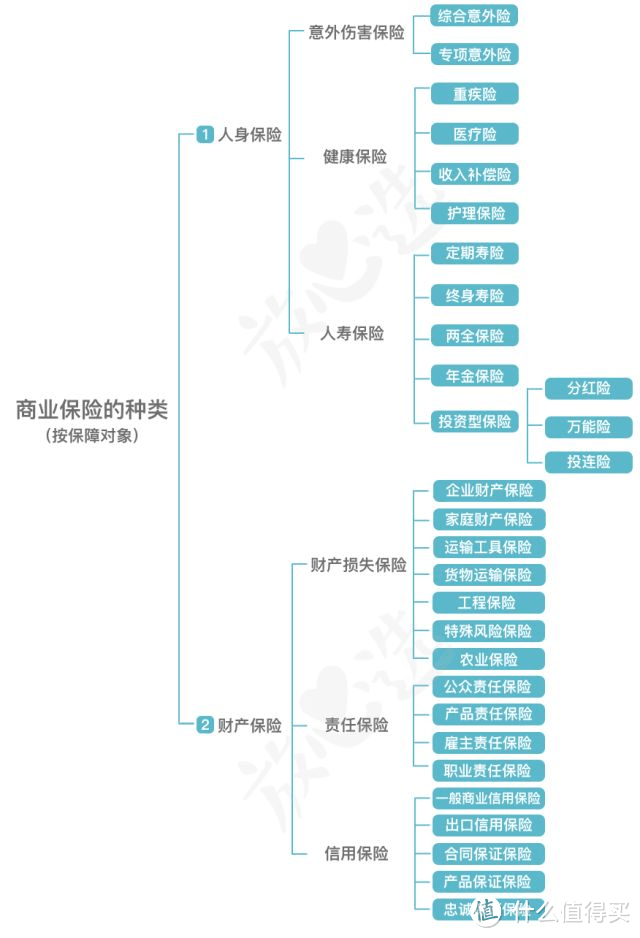

按保障对象划分,商业保险主要分为人身保险和财产保险。简单说,一个是保人的,一个是保人的财产的。

保人的主要有意外险、重疾险、医疗险、寿险;保财产的主要有财产损失险、责任险、信用险。

商业保险的种类:

接下来划重点,以人身险四大险种为例,给大家看看每款险种应该如何选择?

1、意外险

意外险分为综合意外险和专项意外险。

1)专项意外险:只保某一类意外,比如交通工具意外险,保坐汽车、飞机、火车等发生的意外;旅游意外险,保外出旅游发生的意外;运动意外险,保马拉松、骑行等运动中发生的意外…

专项意外险老便宜了,几块钱的一大把。

2)综合意外险:活着会遇到的多数意外它都保,也不贵,普遍几十到几百块钱。

综合意外险建议人人都买,专项意外险按需选。

为啥呢?前者把多数意外都保了,后者把重大隐患再加固一层保障,出险可以重复理赔。

1)优选一年期、消费型的

意外险没啥门槛,保费也不会随着年龄增大而增加,一年一买就行。长期意外险贵而不实,每年都有竞争力up的产品出来,买长期的容易悔断肠。

最要注意的是返还型意外险,绝对不能碰。保额低、保费高,该保的没保足,赚的又不如理财型产品,白白占用那么多资金。

2)既要保意外身故,也要保意外伤残,且保额50W起

意外身故、意外伤残属于主险,必须都要保。

意外身故,挂了就赔,买多少保额、赔多少钱。

意外伤残,按伤残等级赔:伤残等级分十级,一级伤残最严重,赔保额的100%,二级赔90%,以此类推。

保额低于50W,起不到太大的作用。一线城市的,有房贷、车贷压身的,可以适当增加保额。

3)最好保意外医疗,且优选0免赔、100%报销、社保外医疗费也能报的

意外医疗,是给你报医药费的,毕竟意外致死的概率低,致残、致伤的概率高。

一般的医药报销,医保也能保,意外医疗能有啥竞争力?有4点:

1)免赔额低、甚至0免赔:免赔额指保险公司免赔的额度,免赔额500—500块以上的部分才报销,0免赔即0元起报。

2)报销比例越高越好,100%报销更完美。

3)社保外医疗费也能报,比如自费药。

4)有增值服务,如意外住院津贴,一天能补贴几百块钱。

【注意事项】

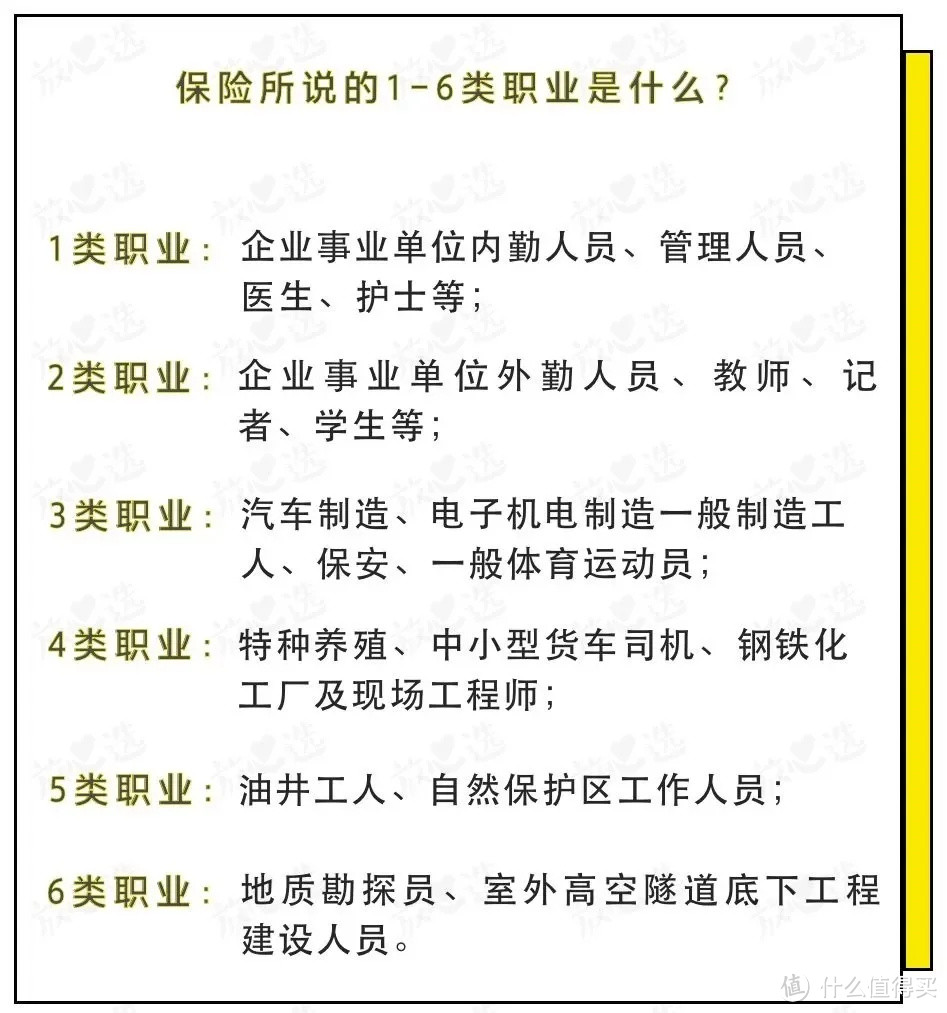

保险公司把我们的职业分为1~6类,多数人属于1~3类职业,各种意外险随便挑、随便买。

4~6类职业就够呛,但多花点钱也能买到高风险职业意外险。

2、百万医疗险

有人肯定还会纠结,我有医保了,这个百万医疗险有什么用?

首先,如果医保是万能的,就不会出现《我不是药神》里治不起病的情况。

其次,医保确实能报销一部分医疗费,但能力有限,大病面前,杯水车薪。

第三,看病只能去定点医院,且就算在定点机构治疗,也不是所有费用都能报。很多先进的治疗技术和疗效好的药品,都不在医保报销范围内。

如图所示,医保能报销的医药费十分有限

而如果有了百万医疗险,住院自费超过1万的部分,都给报销,最高能报几百万。让老百姓敢进医院,敢检查、敢住院、敢彻底治疗、不把小病拖成大病。

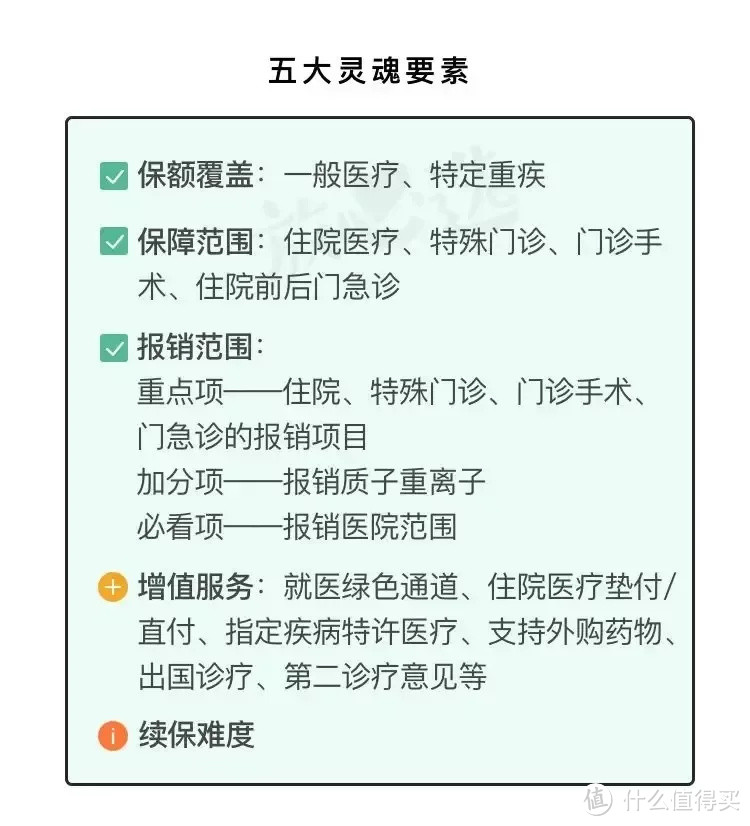

1)保额没覆盖这2项的,潇洒挥手再见

一般疾病/意外住院:保额200万-300万,100%报销,一般有1万免赔额。

恶性肿瘤/重疾住院:得了癌症或其他重疾,不仅100%报销,报销额度还翻倍。

2)保障范围

大部分的百万医疗险,保障都覆盖了以上四类。

3)报销范围

以上,自然是“必要且合理“的才能报。

这里还需要注意一点,百万医疗险的报销逻辑是:

先社保报销,然后超免赔额的部分,保险公司100%报销。如果没社保,买的时候会比有社保的贵,但刨去免赔额后,一般也能100%报销。

假装有社保买保险?报销的时候发现没社保,抱歉,减去免赔额后只报60%。

4)增值服务

基本保障,保证了有钱看病。增值服务,提升就医体验。

比如住院医疗垫付:有了它,大病没钱也不慌。

垫付,自费超免赔额后,保险公司垫之后的医药费,出院后,拿相关资料找保险公司结算。

比如就医绿色通道:好医院一号难求、一床难求,能帮忙安排住院、安排手术,就很好。不过大部分绿通只针对重疾住院。

5)续保难度

不存在保证续保的百万医疗险,最多只有保证阶段性续保的,比如6年保证续保或20年保证续保。

一般续保条件还不错的产品长这样:续保无需审核,无需健康告知,无等待期,理赔和健康状况不影响保费。

3、重疾险

重疾险是关注度最高的险种,但也是挑选难度最大、占用家庭预算最多的险种,可别草率投保。

重疾险除了承担巨额治疗费,后续的康复费、护理费、营养费、生活费等,还能弥补收入损失。

得了重疾一病三五年,没法正常工作,收入减少、甚至为零。如果病人还是家庭顶梁柱,经济压力太大,有了它不至于家庭生活一下子跌入谷底。

关于重疾险,需要特别注意的是:

由于重疾险新定义即将发布,所以重疾险这块会有一些较大改变。之前多多也在文章《重磅!“重疾新规定”已通过终审,现在要不要赶紧买重疾险?》做过介绍,具体有哪些改变,以及应该如何应对,可以点击标题查看。

4、寿险

寿险是挂了就赔笔钱的保险。

有了它,站着你是一台印钞机,躺下你是一堆人民币。

【挑选逻辑】

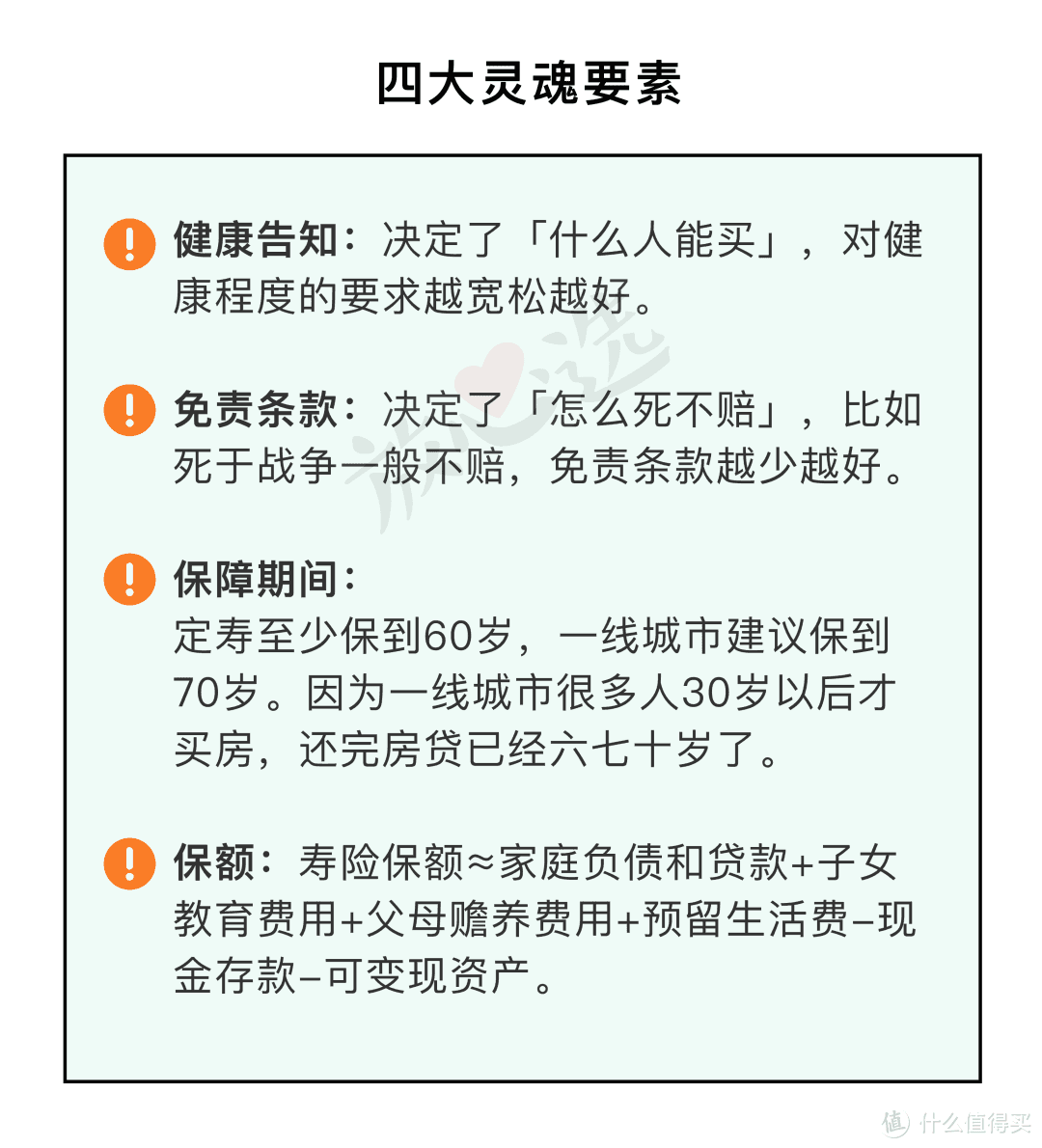

1)四大灵魂挑选要素

一般来说,寿险是给家庭经济支柱买的。

如果两口子赚的钱差不多,寿险保额可以两人均摊,女性的保费便宜近一半。

2)普通家庭买定期,不差钱的选终身

定期寿险,只保一段时间,比如20年、30年,或者保到60岁、70岁。保障期间去世,直接赔钱,平安没出险,自然也就不赔钱。

定寿杠杆率最高,适合大多数家庭,每年花几百或几千,撬动50万、100万+的身故保障。

终身寿险,保一辈子,很贵。50万保额,30岁男性,一年得花六七千。

但,大部分人都不是平平安安离世的,可能是到了老年、花掉一大笔钱再离开。终身寿险可以为家人补偿这一大笔花销,经济实力允许的可以买。

而且,终身寿险还可以用于财富传承。人终有一死,终身寿险一定会赔付,死后留一大笔钱给家人,还不用交税。

二、商业保险应该怎么买?牢记3大购买原则!

商业保险是很好,但是也不要盲目购买,不同需求的人适合的保险产品也有很大不同,多多归纳了一下,我们在买保险时,要遵循以下3个原则:

1、先保障后理财

人身险分两类:一类是保障型保险,就是前文介绍的重疾险、意外险、医疗险和寿险,属于风险保障;一类是理财型保险,有教育金、养老金,属于理财规划。

那为什么要先保障后理财呢?

一句话概括:命比钱重要,有命才能挣钱。这也是为什么多多今天没有介绍理财险的原因(后续肯定给大家做一个盘点)。

2、先大人后小孩

很多家庭都有个奇怪的现象,孩子出生以后,处处为孩子担惊受怕,所以都会给孩子配置全面的保障。再看家里的大人,还是“裸奔”状态,一份商业保险都没有。

这种做法是不对的:一则,大人是家庭的经济支柱,是孩子的天,一旦大人发生不幸,又没有商业保险保障,孩子瞬间便被击垮了;二则,孩子的保费由大人承担,大人发生不幸,孩子的保费也就断了,保险合同就失效了。

所以,一定要优先给大人买保险,大人配置足以后,再给孩子买。

3、先保额后保费

目前市面上的短期保险产品还是很划算的,比如说意外险、百万医疗险,每年几百块钱购买上百万的保额。

但对于重疾险和寿险,属于定期保险,保额直接和保费挂钩,相同保障年限下,保额越高保费越高。

有些朋友一对比,会想,那肯定是保障年限越高越好啊,增大理赔概率。

错!!!

在保额和保费中间做选择,一定是优先考虑保额,现在重疾的治疗费用没个几十万的下不来,如果一旦患了重疾,保额才10万,根本不管用。

所以,一定要先保额后保费。

三、选公司or选产品?哪个是第一优先级?

了解完基本的保险产品以及挑选逻辑之后,接着我们再来看一下很多人会纠结的一个问题:保险产品or保险公司,应该如何选择?先说结论:优先考虑产品。

大家潜意识里认为名气大的公司产品质量肯定有保障,买的踏实放心。

但买保险并不是这样的,买保险其实不必太过于在意公司的规模,应该把产品的适用性放在首位。

买保险先看产品,我们可以更容易买到性价比高,符合自己需求的产品。如果过于关注公司品牌,会使我们选购产品受限,不仅保障不足,往往还比较贵。

有人会问,这个保险公司我都没听说过,如果倒闭了怎么办?会不会不给理赔?

不会的!

老生常谈的问题了:

首先,保险公司的准入门槛很高,想要成立一家保险公司,光是注册资本往往都要2亿起。

这还不算,国家对保险公司的成立有严格的监管,只有符合一系列法律法规的条件,才有可能拿到保险牌照。

其次,保险公司一旦成立,便直接接受银保监会的监管。银保监会在每个季度末都要考核保险公司的偿付能力、资金状况、现金流等,一旦发现有问题,马上督促整改。

而且,保险公司也会和再保险公司合作,承担比较大额的保单,分散无法理赔的风险。

最后,也是大家最关系的问题:万一以上这些制度,都不能阻止保险公司的破产呢?

别急,一旦保险公司真的经营不善,他也没有宣告破产的权利,必须要经银保监会的批准把保单转让给其他经营有人寿保险业务的保险公司,或者由国务院保险监督管理机构指定接受转让。

也就是说,即使保险公司倒闭,你的保险合同也不会受到影响,由另一家保险公司接手,按原合同执行。

而且,之前多多盘过上半年各大保险公司的理赔数据,得出结论是:不论公司大小,理赔都是很靠谱的。点击文章《2020上半年理赔报告,28家保险公司告诉你4大真相!》可查看详细介绍。

四、购买保险的四大常见误区!

误区一:收入不够高,没钱买保险

不少年轻人愿意花钱吃喝玩乐,却对保障毫不上心。

但其实,一份健康保险的门槛比想象中低得多。例如一年期的医疗险,保费可能也就几百块,不增加经济压力的同时,也能够提供较充足的保障。

误区二:年轻身体好,不需要买保险

恰恰因为年轻,需要安心去奋斗,可能还是全家的顶梁柱,负有赡养父母的责任,更需要一份保障。

误区三:有了社保/团险,不用再买保险

我们的社保体系确实越来越完善。但社保的报销范围有限,且有起付线,社保+商保才是最牢靠的保障。

而团体保险是企业给员工的福利,一旦离职了,这份保险就失效了,所以更不能让它成为自己唯一的健康防护墙。

误区四:买保险越多越好,越贵越好

买保险也同样需要理性消费,保费支出最好控制在家庭总收入的10%左右(具体需根据家庭实际情况而定)。年轻家庭如果预算不高,可以选择纯消费型保险,优先保证充足的保额。

钱多多唠叨

保险水很深,条款也确实不好懂,但的确有好产品,买对了省不少钱。

不过也要注意,并不是说上面全都做到了,就真的买好了保险。保险是一个不断配置的过程,要根据实际情况的变化而合理调整。