73

184

暴涨50倍,相互宝分摊越来越多,要不要退?

2020-11-27 19:16:14

9点赞

32收藏

16评论

创作立场声明:专注保险测评,坚持客观中立

大家好,今天来聊聊“相互宝”,希望对大家有所帮助。

最近好多人吐槽相互宝分摊越来越多,问我要不要退。

今天,就来讲讲支付宝上的互助计划——相互宝。

一、互助和保险的区别

先讲一下历史,支付宝最先推出的叫“相互保”,2019年改名为“相互宝”,仅一字之差,性质完全改变了,由保险变成互助计划。

1.相互保

全名“相互保团体重症疾病保险”,是一款一年期团体重疾险,由信美人寿相互保险公司承保。

以保险公司为承保和理赔主体,一切理赔是以保险公司的合同条款为依据。

2.相互宝

2019年11月27日,支付宝发布升级提示,相互保升级为相互宝,产品主体变了。

相互宝的主体是蚂蚁金服设立的互助平台,类似于××筹。

赔付标准由互助平台自己设定,不受银保监会监管,也没有保险保障基金兜底。

3.美团互助

除了相互宝外,其实还有很多互助计划,比如美团互助,理赔门槛更低。

美团互助是首个“不限病种”的大病互助计划,不管患什么病,只要花费超过一定金额,都可以申请互助金。

跟其他互助计划比起来,美团互助多了一个判断维度,以医保花费作为参考标准,覆盖更全面,更科学。

美团互助的设计,更像是集合了重疾险和医疗险的优点。

类似于医疗险:不限病种,直接按花费的多少来衡量。

类似于重疾险:不需要用发票报销,直接赔一笔钱,能更及时地治疗看病。

二、相互宝分摊金越来越多,要不要退出?

最开始加入相互宝,大多数人初衷都是一分钱帮自己和家人买份保障。

现在很多人退出,都是因为相互宝分摊越来越多。

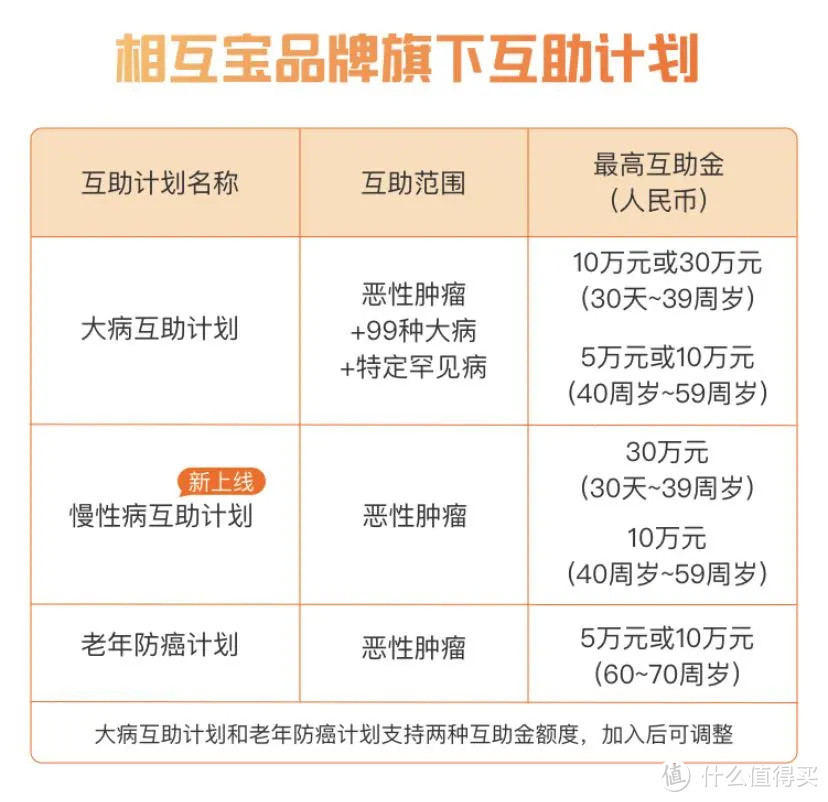

其实,分摊金是有上限的,每年都会公布,比如2019年封顶188元,比单纯买重疾险便宜很多。

至于要不要退出,分两种情况:

在原有保险基础上补充重疾保额

完全依靠相互宝解决重疾需求

如果是在原有保险基础上补充重疾保额,建议不要退,虽然目前相互宝分摊越来越多,但也不至于离谱,就当为自己增添一份保额。

如果是完全依靠相互宝解决重疾需求,谨慎考虑!

毕竟过了39岁,保额变成10万,而40-50岁是一生中责任最重的时期,想完全靠相互宝对冲风险,显然不够。

而且,相互宝还存在着诸多隐患:

1.产品关停风险

目前来说,加入相互宝的大多为身体健康年轻人,前期均摊成本不高。

但是,当体会不到相好处,且相互宝分摊越来越多时,一部分人就会退出。

久而久之,相互宝这个池子里就会以不健康体居多,理赔概率势必会提高,均摊费用也会增加。

结局就是恶性循环,相互宝分摊越来越多,健康人群退出越多,最后,因参与人数不够,解散!

万一一直分摊,等到真不幸罹患重疾时,相互宝停了,这时候想买保险都晚了。

2.产品持续问题

以下3种情况不能继续加入相互宝:

a.超过59岁

b.产品停售

c.政策因素

这3点因素,没有一点是我们可控的,换句话说,相互宝可以说解散就解散,不用对任何人负责。

因此,如果想完全依靠相互宝的朋友,还是抓紧为自己配置好保险吧!

毕竟,最开始互助平台有200多家,这几年就剩几家了,虽说“人人为我,我为人人”,但××筹见多了,大家帮不过来。

三、一些评论

很多人说相互宝理赔难,但其实有很多小伙伴理赔成功。

前提是一定要做好健康告知!

需要注意的是,买保险,优先考虑产品,其次考虑保险公司。

而互助计划正好相反,需要优先考虑互助计划平台,其次考虑互助计划本身。

只有平台足够大,财力足够雄厚、流量足够支撑,才能保证互助计划长久稳定运营。

如果平台小,人员少,随时都可能会解散。

所以,选互助计划,记住一个准则:选大平台!

总结来说:相互宝不是保险,二者无法互相取代,但保险有人兜底。

美团互助、相互宝都建议加入,特别是老年人,推荐加入相互宝老年防癌计划。

毕竟60岁以上买重疾险,价格非常贵,没什么必要,而就算相互宝分摊越来越多,也比买重疾险要便宜太多太多。

特别提醒:一定!一定!一定!做好健康告知!!!

如果不知道怎么过健康告知,随时问我~

如果真的没预算购买商业重疾险,可考虑相互宝+美团互助+百万医疗+意外险,但一定要清楚风险:产品停止、政策要求下线、超出年龄。

AiUV

校验提示文案

半熟蛋

广东省有几个市,有平安和政府合做的重疾保,一年200百多,广州才100多,比这个靠谱多了。

校验提示文案

奎爷找到了圆圈

校验提示文案

爱莲

校验提示文案

爱德华_Chi

校验提示文案

领券大王

校验提示文案

爱跑步的鱼

校验提示文案

小星辰XC

校验提示文案

huiji4525

校验提示文案

Shiroh

校验提示文案

康子牛

校验提示文案

性好遇见你

校验提示文案

半熟蛋

广东省有几个市,有平安和政府合做的重疾保,一年200百多,广州才100多,比这个靠谱多了。

校验提示文案

AiUV

校验提示文案

huiji4525

校验提示文案

性好遇见你

校验提示文案

康子牛

校验提示文案

奎爷找到了圆圈

校验提示文案

Shiroh

校验提示文案

小星辰XC

校验提示文案

爱莲

校验提示文案

爱跑步的鱼

校验提示文案

领券大王

校验提示文案

爱德华_Chi

校验提示文案